本文來自格隆匯專欄:鍾正生,作者:鍾正生、張德禮、張璐

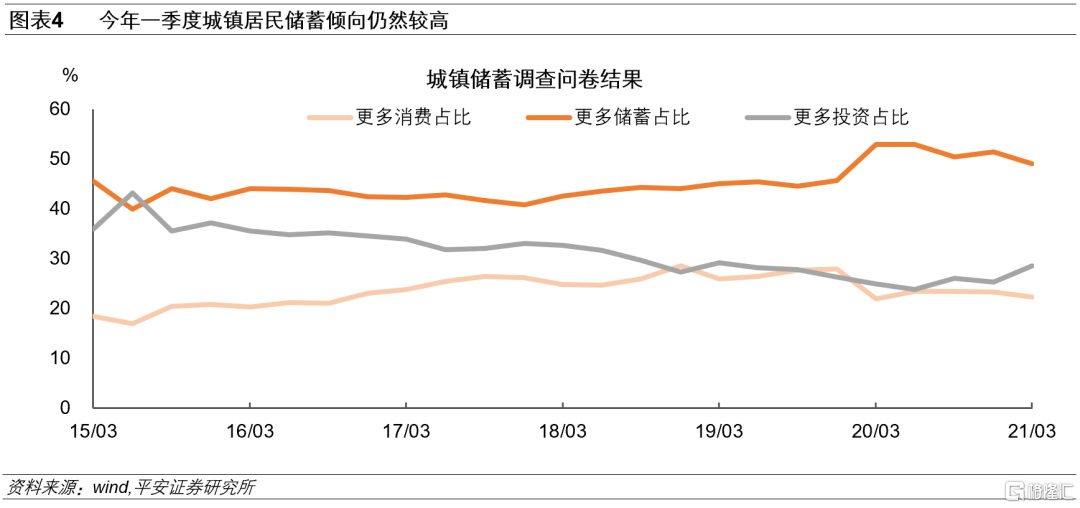

1、 “五一”消費需求加速釋放,線下消費正常化加快。交通部預計今年五一假期全國客流量將達2.65億人次,超過2019年同期水平。5月5日去哪兒網發佈數據顯示,今年五一假期出遊的機票預訂量較2019年增長超3成,酒店預訂量較2019年增長超4成。從各平台渠道數據看,五一交通、服務消費,線上、線下消費都有明顯回升,尤其是遠距離出遊帶動居民出行需求加速釋放。節假日居民出遊、消費需求加速釋放,背後是“就地過年”後兩個主要節假日期間疫情已經有明顯控制,消費物理層面的抑制得到顯著減輕,線下消費正常化加快。4月PMI數據也顯示居民消費在加速恢復。不過,今年一季度城鎮居民願意有更多儲蓄的佔比達49.1%,相比於2019年一季度45%仍有降低空間。若居民“消費場景”的約束進一步解除,“消費能力”進一步增強,“消費信心”進一步提高,後續居民消費有望更快恢復到正常水平。

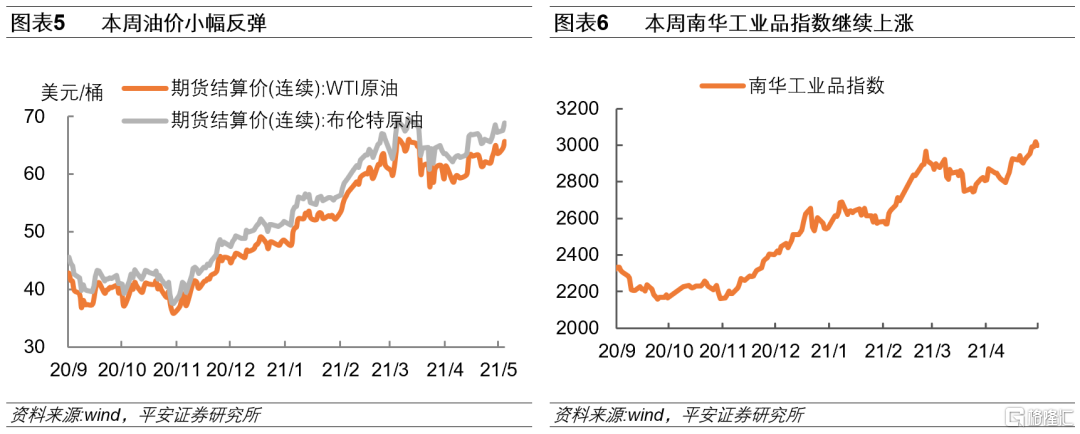

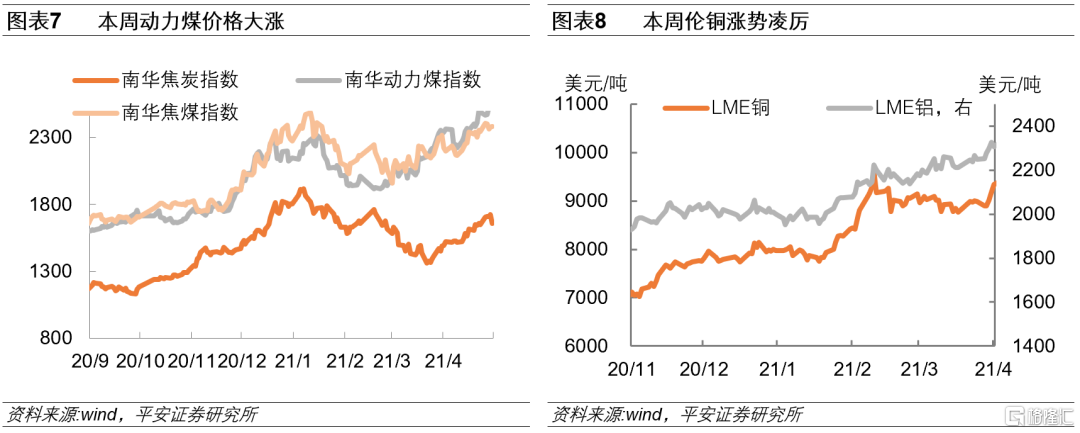

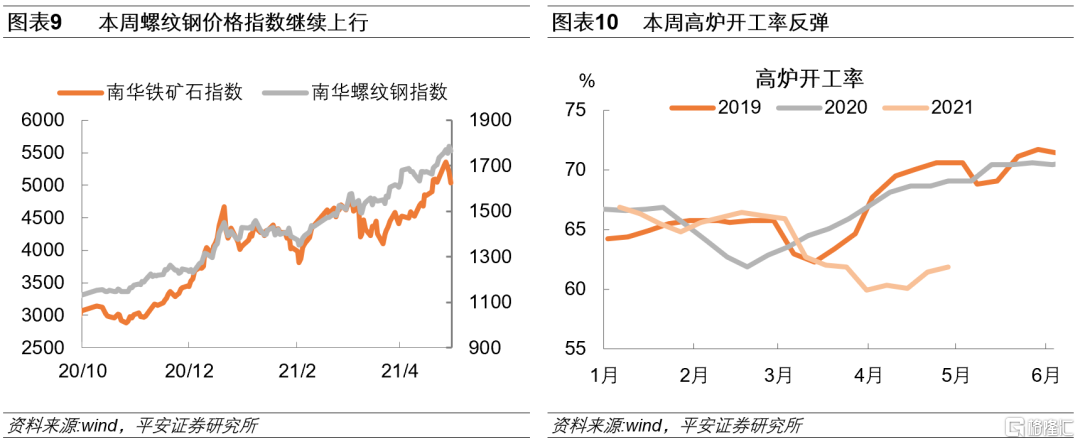

2、 國際油價小幅反彈,動力煤價格持續上漲。截止5月4日,美油、布油相比4月23日漲5.71%、4.19%。4月27日,歐佩克和俄羅斯等非歐佩克產油國宣佈,維持逐漸提高產量政策不變,帶動國際原油期貨價格顯著上漲。動力煤價格大漲5.8%,連續三週漲幅超過5%。工業用電需求不弱,供需錯配下動力煤價格持續上行。鋼材價格繼續上行。截止4月30日,南華螺紋鋼指數環比漲1.74%。財政部發布取消部分鋼鐵產品出口退税和部分產品進口關税的公吿,旨在擴大鋼鐵資源進口,支持國內壓減粗鋼產量,緩解供需緊張局面。南華玻璃價格指數大漲7.0%。玻璃需求在竣工週期下維持高景氣,後續仍有上行支撐。

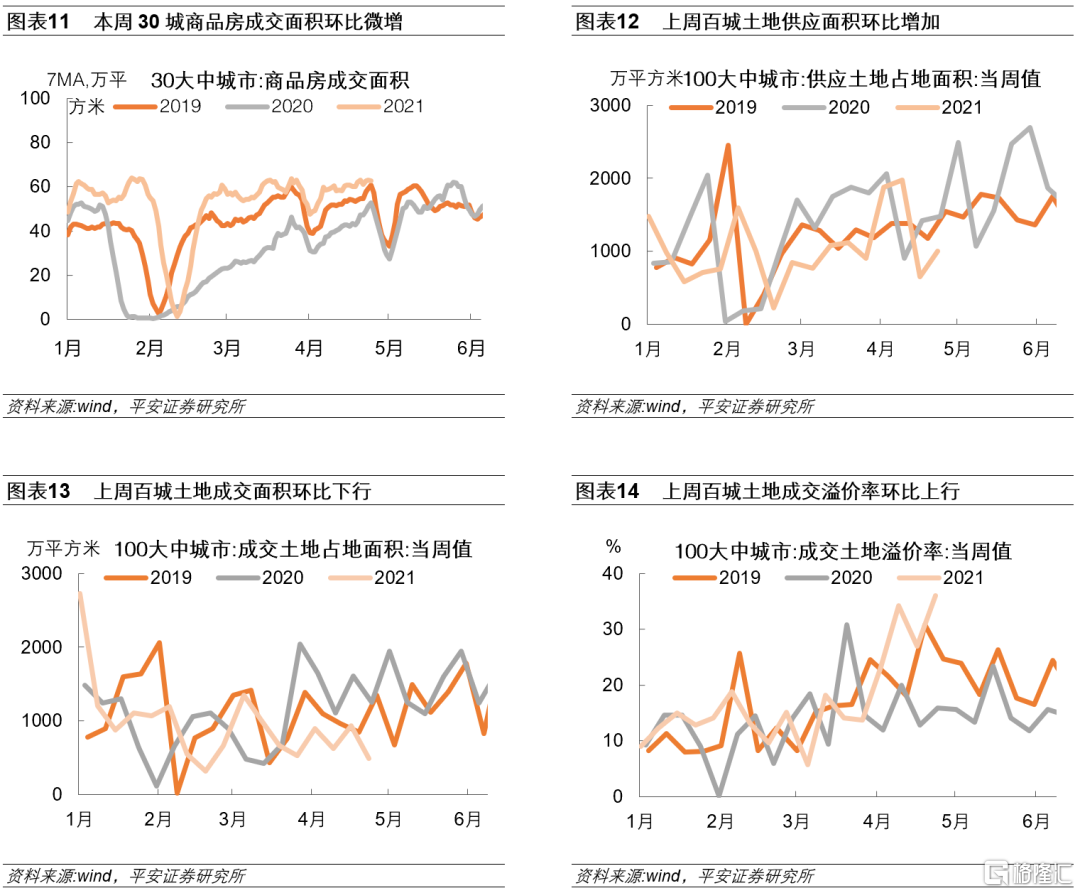

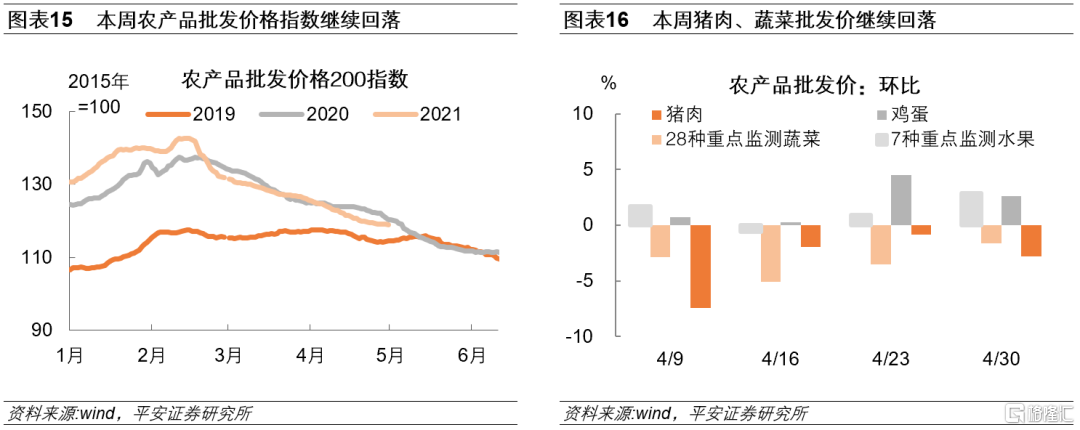

3、 商品房銷售小幅上漲,上週土地供應面積反彈。截止4月30日的一週,30城商品房日均銷售面積環比增加1.44%。上週(截止4月23日)百城土地供應面積環比增加53.00%。廣州、重慶兩集中地塊成交熱度不減。從兩座城市土拍結果來看,熱點區域、熱點地塊均被大幅追高,集中供地對平抑地價過快上漲的作用如何還有待觀察。農產品價格延續回落,政治局會議關注民生商品。農產品批發價格200指數環比跌0.46%,豬肉批發價繼續回落。4月30日政治局會議強調“做好重要民生商品保供保價”。後續需關注PPI同比大幅回升後,在終端需求不弱的情況下,給部分民生相關商品帶來的漲價風險。國務院常務會議召開,部署加強縣域商業體系建設,促進流通暢通和農民收入、農村消費雙提升。我國縣域人口占全國總人口的比重超60%,改善縣域消費環境有利於提振消費、促進鄉村振興、暢通內循環。

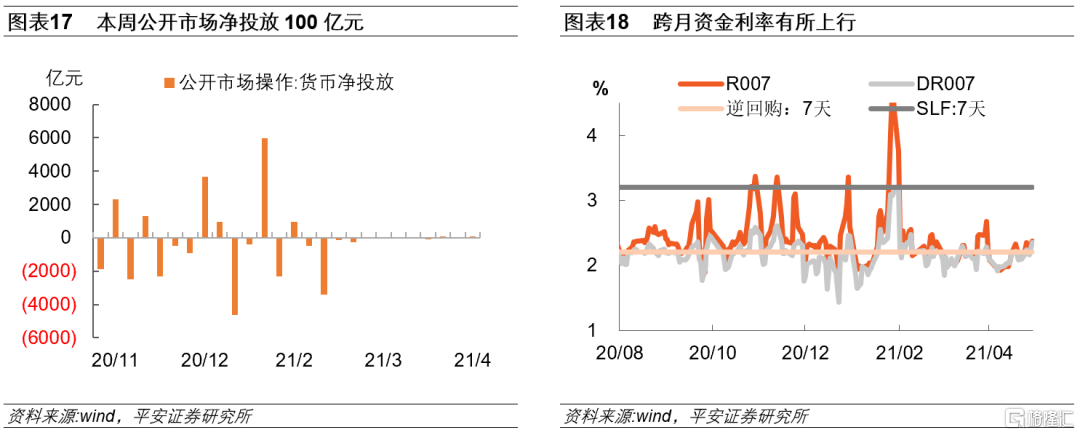

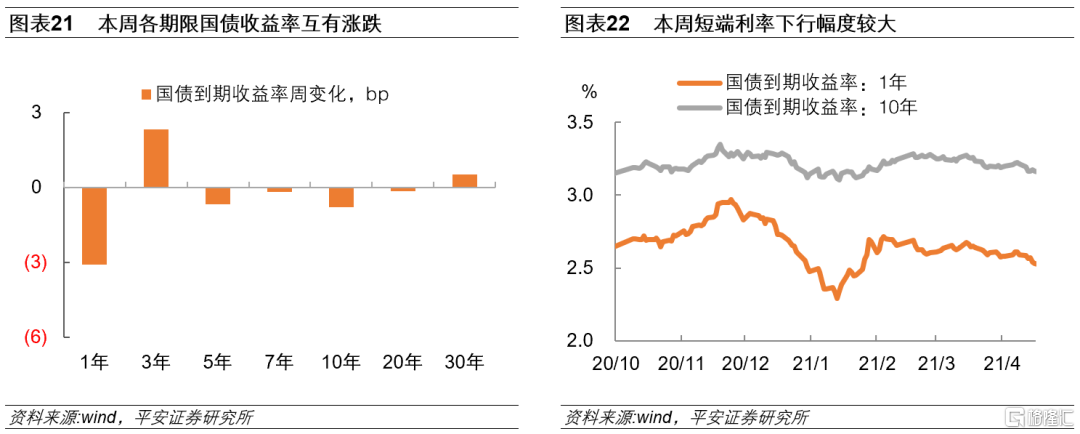

4、 跨月資金利率依然平穩,貨幣政策延續穩健中性。截止4月30日的一週,R007和DR007利率分別環比上行26.28bp和24.95bp。臨近跨月,資金利率有所上行,不過銀行間資金供給充足,流動性依然平穩。債券短端利率下行幅度較大,上週的利率陡峭化趨勢有所延續。政治局會議指出“要辯證看待一季度經濟數據,當前經濟恢復不均衡、基礎不穩固”,“穩健的貨幣政策要保持流動性合理充裕”。

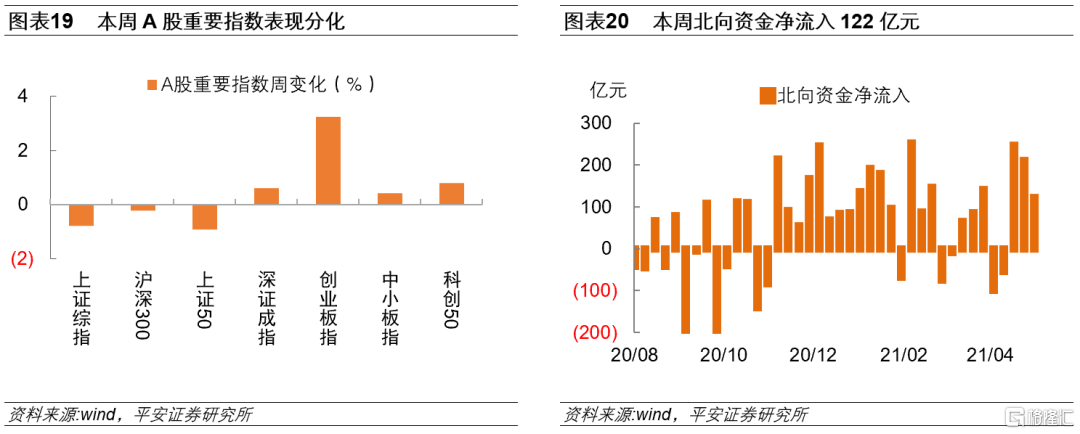

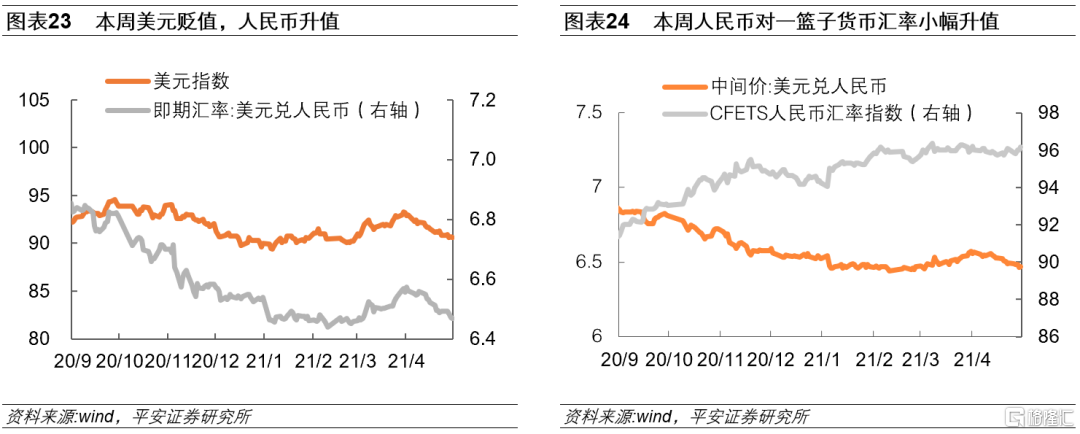

5、 股票指數分化較大,消費成長領先。創業板指(3.24%)延續上週強勢上漲態勢,權重板塊表現不振拖累滬指。本週消費(0.5%)、成長(0.1%)風格繼續領先,穩定風格(-2.0%)環比回落;北向資金繼續流入,流動性環境較為寬鬆,令高估值板塊有所反彈。美元小幅下行,人民幣繼續升值。美元指數收於90.63,環比跌0.22%。受鮑威爾鴿派表態影響,美元指數一度刷新兩個月低點,帶動人民幣繼續升值。

風險提示:地方債發行導致資金面收緊,大宗商品價格上漲過快帶來通脹壓力等。

一、“五一”消費需求加速釋放

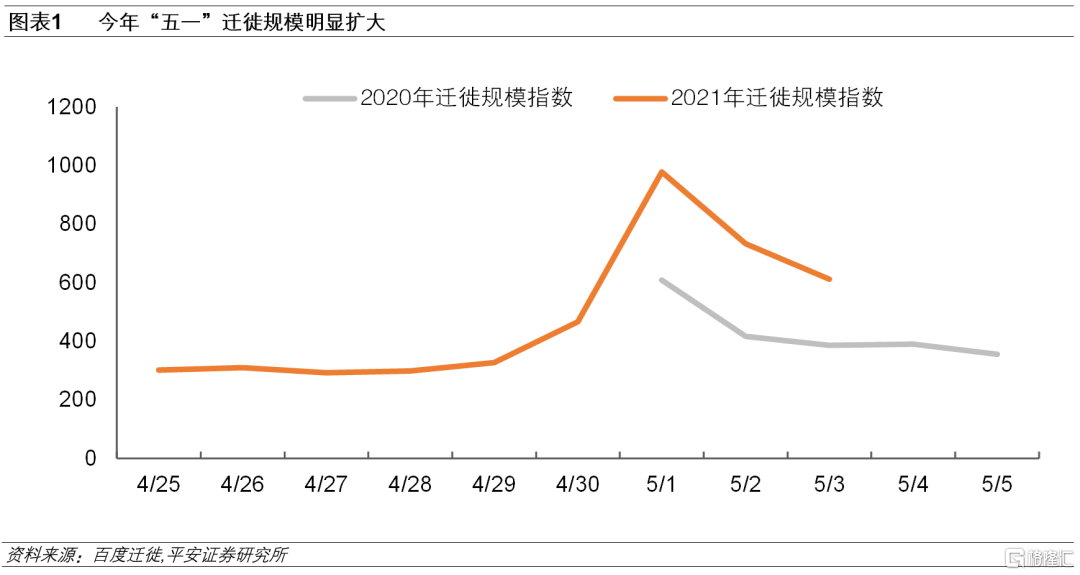

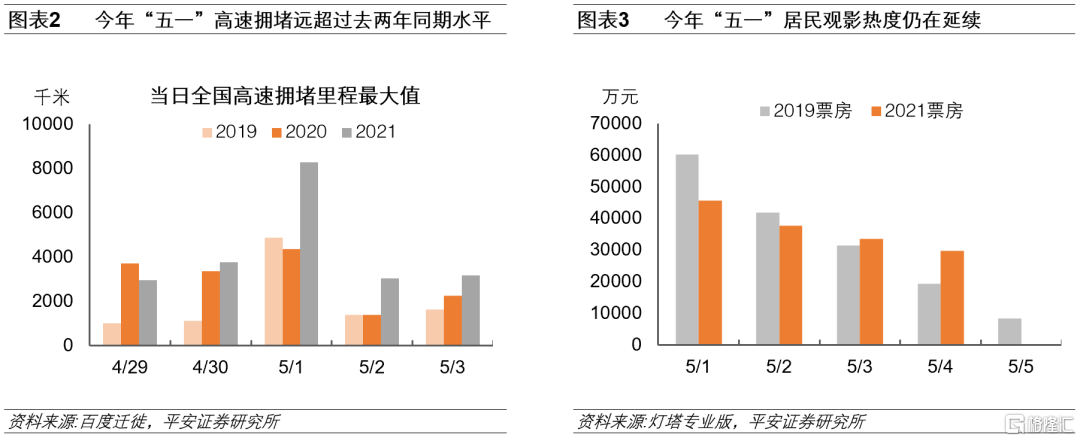

從交通消費來看,居民出行需求明顯增加。根據交通運輸部數據,“五一”假期前三日全國發送旅客量分別為5826.7、5158.6、5034.7萬人次,相比2020年同期分別增長119.2%、127.2%、121.8%。交通部預計今年五一假期全國客流量將達2.65億人次,超過2019年同期水平。根據百度地圖,“五一”假期前三日百度遷徙規模指數分別為977.29、732.82、611.84,相比2020年同期分別增長60.64%、76.12%、58.75%(圖表1)。5月5日去哪兒網發佈數據顯示,今年五一假期出遊的機票預訂量較2019年增長超3成,酒店預訂量較2019年增長超4成,人均1713元的花銷也創近年五一假期新高。此外,百度地圖大數據顯示,今年“五一”假期前三日當日全國高速擁堵里程最大值相比2019年、2020年同期也有較大幅度的增長(圖表2)。

從服務消費來看,文旅消費已有較為充分的恢復。票房已恢復至接近2019年水平。根據燈塔專業版數據,今年“五一”假期前四日電影票房合計14.65億元,相比2019年同期小幅減少4.08%,不過3日、4日相比2019年同期分別增長6.45%和52.91%,居民觀影熱度仍在延續(圖表3)。旅遊消費呈現爆發式增長。攜程發佈預測報吿稱,今年“五一”旅遊人次有望突破2019年“五一”水平,達到2億人次新高。飛豬旅行數據顯示,“五一”期間,飛豬平台上機票、酒店、民宿、門票、租車的預定出行量均大幅反超疫情前,全面刷新歷史峯值。長距遊、親子游是居民出遊的重要選擇。據京東數據,五一假期超七成人羣選擇長距離、跨省遊,凸顯疫情防控成果;央視新聞數據顯示,“五一”期間,親子游的訂單佔比超過三分之一。

從線上消費來看,外賣訂單、快遞物流等均維持高增。餓了麼發佈的五一消費報吿顯示,今年五一假期前三天外賣訂單量同比增長顯著,為近5年來最高。其中,酒店和景區的外賣訂單量同比增長均在2倍及以上,較今年清明小假期仍有明顯增長。國家郵政局數據顯示,“五一”前兩日,共攬收快遞包裹4.94億件,同比增長26%。“五一”前兩日,銀聯網絡交易金額為7543億元,較2020年同期增長5.5%,較2019年同期增長6.9%。線上消費中,消費下沉趨勢有所顯現。5月1-3日,淘寶特價版縣域消費者最愛購買的商品裏,男士彩粧購買同比增長1692.6%,蛋白粉增長276.8%,洗臉巾、筋膜槍緊隨其後,同比增長分別為239.4% 、192.7%。

從線下消費來看,部分商圈消費已超過2019年同期水平。“2021年全國消費促進月”啟動24小時後,上海五五購物節累計消費金額已達173億元,同時段同比增長11%。國家信息中心大數據監測顯示,假期前兩天,全國各大城市重點商圈人流量明顯增長,其中長沙、深圳、南京、天津等地已超過2019年同期水平。據海口海關統計,5月1日、2日,海南島離島免税購物金額達2.94億,同比增長187.7%。

從上述各平台渠道的數據看,今年“五一”出行、旅遊相關的消費多數超過2019年同期水平。消費需求加速釋放,背後是“就地過年”後兩個主要節假日期間疫情已有明顯控制,消費物理層面的抑制得到顯著減輕,線下消費正常化加快。結合4月PMI數據來看,由於清明假期和國內疫情防控較好,和出行相關的鐵路運輸、航空運輸、住宿等行業的商務活動指數均高於65;與此同時,住宿、餐飲、文化體育娛樂這些前期受疫情影響較大的行業,4月商務活動指數都至少比3月高1.8,説明居民消費意願明顯增強,市場活躍度有所上升。

往後看,消費何時能夠恢復到正常水平仍需觀察,居民儲蓄傾向偏高依然是制約因素。節假日消費高漲難以反映消費復甦的持續性,根據央行居民儲蓄問卷調查,今年一季度居民願意有更多儲蓄的佔比達49.1%,相比於2019年一季度45%仍有降低空間(圖表4)。結合新冠疫苗接種範圍擴大、疫情防控壓力緩解、居民收入加速回升的態勢,若後續居民“消費場景”的約束進一步解除,“消費能力”進一步增強,“消費信心”進一步提高,居民消費有望更快恢復到正常水平。

二、實體經濟:熱點地塊繼續受追捧

1、動力煤價格大漲

國際油價小幅反彈,動力煤價格持續上漲。截止5月4日,美油、布油相比4月23日漲5.71%、4.19%(圖表5)。4月27日,歐佩克和俄羅斯等非歐佩克產油國宣佈,維持逐漸提高產量的政策不變,帶動國際原油期貨價格顯著上漲。美國、歐洲疫苗接種加速,經濟恢復較快,部分抵消了印度疫情爆發帶來的原油需求回落。截止4月30日,南華工業品指數小幅上漲,周環比2.60%(圖表6)。其中,動力煤價格大漲5.8%,連續三週漲幅超過5%(圖表7)。在工業用電需求不弱的情況下,近期陝西、內蒙、山西等主產地安全生產問題制約煤炭生產,疊加大秦線檢修影響煤炭運輸,供需錯配下動力煤價格持續上行。截止5月4日,倫銅、倫鋁現貨價格環比4月23日漲4.35%、2.57%(圖表8)。4月29日,LME期銅價格盤中短暫升破10000美元關口。近期銅價上漲較快,一方面是受到美國經濟復甦,中國經濟維持較強韌性,疊加智利等地受疫情影響,供給彈性不足;另一方面則同美元回落、美聯儲議息會議措辭偏鴿,銅價壓制因素減輕有關。截止4月30日,南華鐵礦石指數環比跌1.45%。4月27日,中國鋼鐵工業協會召開一季度信息發佈會,相關負責人表示下一步鋼鐵行業要採取有效措施,加大國內外鐵礦石的開發開採力度,遏制鐵礦石價格不斷上漲的勢頭。

鋼材價格繼續上行,玻璃價格顯著上漲。截止4月30日,南華螺紋鋼指數環比漲1.74%(圖表9)。4月28日,財政部發布取消部分鋼鐵產品出口退税和部分產品進口關税的公吿,宣佈自2021年5月1日起,取消部分鋼鐵產品出口退税。此舉旨在擴大鋼鐵資源進口,支持國內壓減粗鋼產量,緩解供需緊張局面,或將對鋼材價格過快上漲起到一定抑制作用。全國高爐開工率收於61.88%,相比上週小幅提高0.42個百分點,唐山地區部分高爐復產,但仍需嚴格執行限產方案,高爐開工仍低於季節性(圖表10)。本週全國水泥指數漲1.21%,南華玻璃價格指數大漲7.02%。一季度全國房屋竣工面積同比增22.9%,玻璃需求在竣工週期下維持高景氣,後續仍有上行支撐。

2、熱點地塊繼續受追捧

商品房銷售小幅上漲,上週土地供應面積反彈。截止4月30日的一週,30城商品房日均銷售面積環比增加1.44%(圖表11)。上週(截止4月23日)百城土地供應面積環比增加53.00%(圖表12);土地成交面積環比減少47.78%(圖表13);土地成交溢價率環比上漲9.05個百分點(圖表14)。5月1日,中指研究院發佈數據顯示,4月中國百城新房價格環比漲0.23%,漲幅較上月微擴0.03個百分點,全國100個城市新建住宅平均價格較去年同期上漲4.05%。

廣州、重慶兩集中地塊成交熱度不減。4月26日、27日,從廣州地塊成交情況來看,底價成交最多達到20宗、溢價成交18宗、流拍6宗、搖號4宗,據統計宅地成交溢價率超10%的共有11宗,番禺區一地塊以45%溢價成交。4月28日,重慶土拍結果顯示,多宗地溢價率達到50%以上,最高溢價率達129.98%。從兩座城市土拍結果來看,熱點區域、熱點地塊均被大幅追高,集中供地平抑地價過快上漲的作用如何還有待觀察。東莞、嘉興樓市調控加碼。本週東莞出台新房限價細則,要求新建住房按成本定價,一年漲幅不得超過3%。嘉興市也再次加碼房地產調控政策,發佈《關於進一步促進嘉興市房地產市場平穩健康發展有關事項的通知》,推行“公證搖號” 進一步嚴格商品住房限購管理。

4月30日,中央政治局會議明確指出要防止以學區房等名義炒作房價。會議還指出,要堅持房子是用來住的、不是用來炒的定位,增加保障性租賃住房和共有產權住房供給。政治局會議延續了“房住不炒”的基調,且明確提出學區房相關問題,對本輪重點城市房價過快上漲的風險已有關注,預計後續樓市調控措施仍會延續。

3、國常會部署縣域消費提升

農產品價格延續回落,政治局會議關注民生商品。截止4月30日的一週,農產品批發價格200指數環比跌0.46%(圖表15)。其中,豬肉批發價環比跌2.79%,蔬菜批發價環比跌1.62%,水果批發價漲2.84%,雞蛋批發價漲2.61%(圖表16)。4月30日中央政治局會議強調“做好重要民生商品保供保價”。後續關注PPI同比大幅回升後,在終端需求不弱的情況下,給部分民生相關商品帶來的漲價風險,預計將主要從行政層面有所幹預。

4月27日,國務院常務會議召開,部署加強縣域商業體系建設,促進流通暢通和農民收入、農村消費雙提升。第六次全國人口普查數據顯示,我國縣域人口達8.2億人,佔全國總人口的比重為61.8%,巨量的縣域人口擁有極大的消費潛力。改善縣域消費環境有利於提振消費、促進鄉村振興、暢通內循環。

三、金融市場:跨月資金利率依然平穩

本週股票指數分化較大,消費成長領先。本週創業板指(3.24%)延續上週強勢上漲態勢,而權重板塊表現不振拖累滬指。本週消費、成長風格繼續領先,市場情緒有所回暖,流動性環境較為寬鬆,令高估值板塊有所反彈。各期限國債收益率互有漲跌,收益率窄幅波動。跨月資金面相對平穩,短端利率下行幅度較大,上週的利率陡峭化趨勢有所延續。5月債市面臨通脹上行、地方債放量等因素,或將對本輪債市回暖的主要推動因素,即平穩寬鬆的流動性形成干擾,但基本面走勢的不確定性或能給後續債市帶來一定機會。美元小幅下行,人民幣繼續升值。美聯儲主席鮑威爾聲稱討論縮減購債規模“為時過早”,受這一鴿派表態影響,美元指數週中一度刷新兩個月低點90.43。截至4月30日,美元指數收於90.63。

1、貨幣市場:跨月資金利率依然平穩

跨月資金利率依然平穩。截止4月30日的一週,央行公開市場實現淨投放100億元(圖表17)。本週R007利率和DR007利率分別環比上行26.28bp和24.95bp,收於2.3769%和2.3465%(圖表18)。臨近跨月,資金利率有所上行,不過銀行間資金供給充足,流動性依然相對平穩。

貨幣政策可能繼續維持穩健中性,保持一定的支持力度:4月30日的中央政治局會議指出“保持流動性合理充裕,強化對實體經濟、重點領域、薄弱環節的支持”,而沒有提社融、M2與名義GDP增速匹配,以及宏觀槓桿率問題。社融受去年上半年高基數影響回落較快,但是一季度絕對水平的社融信貸投放並不弱,貸款結構仍然健康、金融支持實體頗為紮實。可見,貨幣政策這種絕對意義上的穩健取向沒有發生變化。針對大宗商品價格快速上漲的問題,也沒有從貨幣政策層面上提及,而僅提到“做好重要民生商品保供穩價”,預計主要會從行政層面有所幹預。

5月資金面存在擾動,但影響可能相對有限:1)5月地方債發行加快已成市場一致預期,資金面存在波動的可能性較大。不過,近期財政部發言人針對“發行窗口安排會相對集中”的問題,提出“適度均衡地方債發行節奏”,可以關注地方債發行出現預期差的可能性。2)資金“堰塞湖”下,銀行體系內流動性依然相對充裕。當前,製造業投資和居民消費仍在恢復過程中,地產融資端依然受到較大約束,且近期同業存單發行放量,銀行體系內相對充裕的流動性有助於應對資金面擾動。

2、股票市場:消費、成長風格繼續領先

指數分化較大,消費成長領先(圖表19)。本週各主要指數出現較大分化。創業板指(3.24%)延續上週強勢上漲態勢,科創50(0.79%)、深證成指(0.60%)、中小板指(0.41%)繼續回升,上證50(-0.93%)、上證綜指(-0.79%)、滬深300(-0.23%)出現調整,權重板塊表現不振拖累滬指。本週消費、成長風格繼續領先。消費(0.5%)、成長(0.1%)環比上漲,穩定風格(-2.0%)環比回落。本週北向資金淨流入122億元(圖表20)。流動性環境較為寬鬆,令高估值板塊有所反彈。隨着上市公司一季報業績披露期進入尾聲,不確定性有所減弱。此外,公募基金一季報顯示,公募機構並未大幅減持“核心資產”,配置風格上更加均衡。

3、債券市場:收益率窄幅波動

本週各期限國債收益率互有漲跌,收益率窄幅波動。1年期國債收益率下行3.09bp、10年期國債收益率下行0.79bp(圖表21、圖表22)。跨月資金面相對平穩,短端利率下行幅度較大,上週的利率陡峭化趨勢有所延續。

5月債市面臨通脹上行、地方債放量等因素,或將對本輪債市回暖的主要支撐,即平穩寬鬆的流動性形成干擾,但基本面走勢的不確定性或能給後續債市帶來一定機會。我們認為,現在中國經濟主要的問題不是需求不足,而是生產受限。4月製造業PMI生產指數環比下降1.7,對4月PMI的環比降幅貢獻超過一半。可見,相比於需求端,原材料供應不足和漲價,從供給端給經濟帶來的潛在風險更大。這也是“當前經濟恢復不均衡、基礎不穩固”的重要背景,意味着貨幣政策不會過快收緊。

4、人民幣匯率:美元繼續貶值

美元逼近90,人民幣繼續升值(圖表23)。截至4月30日,美元指數收於90.63,環比跌0.22%。美聯儲如期維持利率不變,美聯儲主席鮑威爾聲稱討論縮減購債規模“為時過早”。受這一鴿派表態影響,美元指數週中一度刷新兩個月低點90.43。美國一季度實際GDP年化季環比初值為6.4%,創2003年第三季度以來最高水平,帶動美元指數29日小幅反彈。美元下行帶動人民幣升值,本週人民幣即期匯率收於6.4672,人民幣對一籃子貨幣小幅升值,收於96.16(圖表24)。

More Content