之前曾經在《光伏,下半年?》中寫到,由於光伏行業內卷,光伏各環節今年需要讓利給硅料環節,因此光伏各環節今年盈利情況可能不會太好,同時疊加大盤整體在殺估值,因此光伏板塊以及其中的龍頭企業集體下跌。

但最近隆基和中環市場表現各異,作為硅片兩大龍頭為什麼最近會走出這樣的態勢呢?

隆基依然維持弱勢趨勢。

中環基本漲回了跌幅。

01 硅片龍頭股價相異説明了什麼?

其中有兩個原因,一個是控股公司增持公司股票,彰顯了對公司未來業績的信心。

另外一方面中環引進TCL完成混改後,無論是產能、決策還是公司內部結構等都會有所改變,變得更適合光伏行業發展的模式;同時中環210良率的提升,為210聯盟增加了競爭力,令中環具備挑戰隆基硅片龍頭話語權的實力。

下面主要講一下為什麼中環具備了挑戰隆基話語權的原因。

02 為什麼中環具備了挑戰隆基話語權的實力?

(1)混改後決策加快

TCL入駐混改之後,公司決策速度加快,五期的決策長達一年以上,六期銀川的決策只用了兩個月時間,混改後效率相對於國企而言提高了,光伏本身就是追求極致效率的行業,組織架構的改變,更適合光伏行業市場的競爭力。

3月17日中環先進光伏大會2021暨寧夏中環光伏材料有限公司50GW(G12)太陽能級單晶硅材料智慧工廠項目開工儀式在銀川順利召開,3月18日中環直接拉漲停。

數據來源:東方財富

(2)產能上不再保守

另外此前國企在擴張上較為保守,以2020底為例,隆基硅片產能擁有75.5GW,而中環只擁有55GW光伏硅片產能,差了近20GW,但此次銀川項目完成達產後,中環將在2022年擁有135GW光伏硅片產能,其中210超過100GW,而隆基目前2022年產能規劃仍未出來,以2021年產能規劃,僅有105.5GW,中環產能規劃上反超隆基。

(3)210良率的提升,使中環更具競爭力

硅片的製作過程主要分為拉棒和切片,根據市場調研硅片龍頭拉棒爐裏面,爐體直徑較小而不兼容210的產能只有10.6GW,只佔據其80GW產能的1/8。

也就是説隆基是具備生產210尺寸的,但為什麼隆基不生產210呢?

一方面由於隆基選擇210即證明之前自己支持的182失敗。

另一方面主要由於隆基擔心210良率的問題;要知道隆基在戰略上是非常謹慎的,在不確認技術路線是否可持續時,不會堅定的大規模擴產。

而210初期的難度就在於良率和薄片化,其中中環最近公佈的210良率已經超過97%,同時發佈了多款170μm以下的硅片價格,可見中環已經解決了210初期良率和薄片化的問題。

同時產能的擴產也在證明中環對210的信心。

中環良率和薄片化的成功使得210已經能和182競爭了。

(4)210的體制優於182

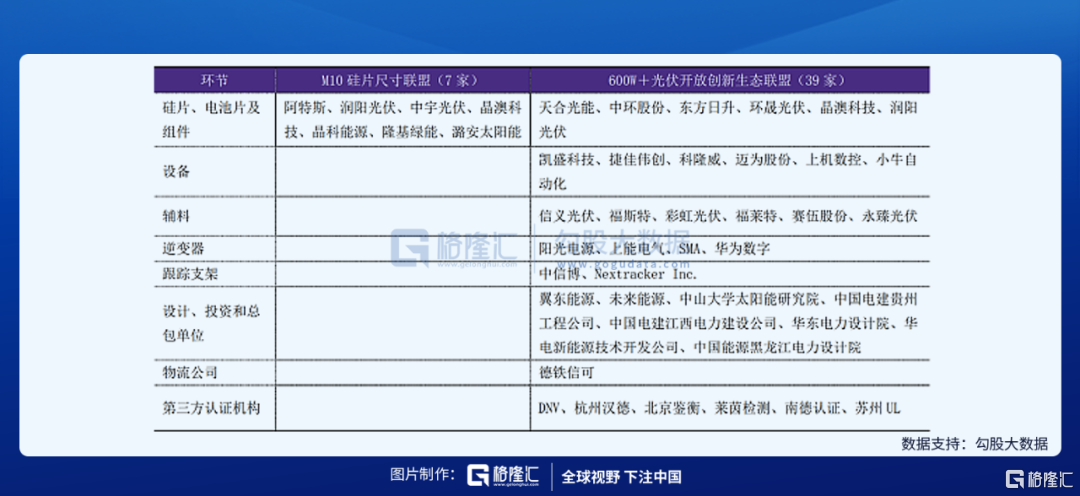

另外中環所在的210聯盟體制優勢可使中環硅片成本降低,而終端廠商是不在意組件的尺寸的,其只在意價格,硅片價格的下跌,有助於組件價格的下跌,使終端廠商更傾向於210。

①210主要由中環、天合、福斯特等一系列專業化廠商組成,其在價格傳導上基本沒問題,比如終端需求下降,可以傳導至上游環節,上游降價最終獲得供需平衡,同時也利於廠商生存;

②但182就不一樣了,182主要由隆基、晶澳、晶科等一體化廠商組成,且硅片主要由隆基供應,這就會造成價格傳導受阻。

比如下游需求下降,傳導至上游降價,但硅片環節的隆基不降價,這就造成了光伏各環節讓利隆基,並且隆基還出貨電池片、組件等產品,硅片壓榨下游,或使其退出市場,讓隆基在電池片或組件環節獲得更多市場份額。

但假設182只剩隆基一家,其供應的組件肯定遠遠無法滿足市場需求,而210卻擁有較大的產能可以滿足市場需求;這就造成了中環獲得的訂單多於隆基,別小看訂單數量的遞增。

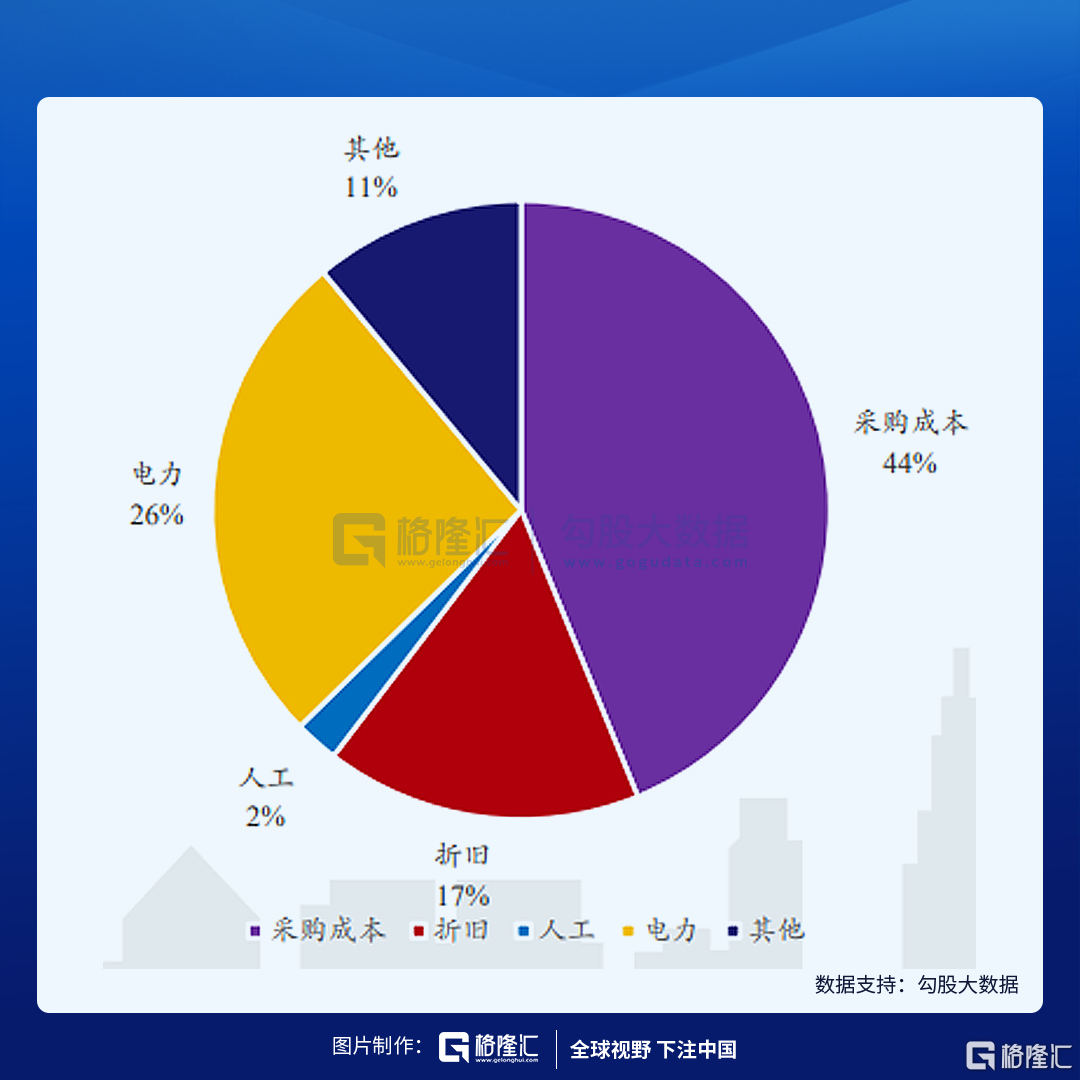

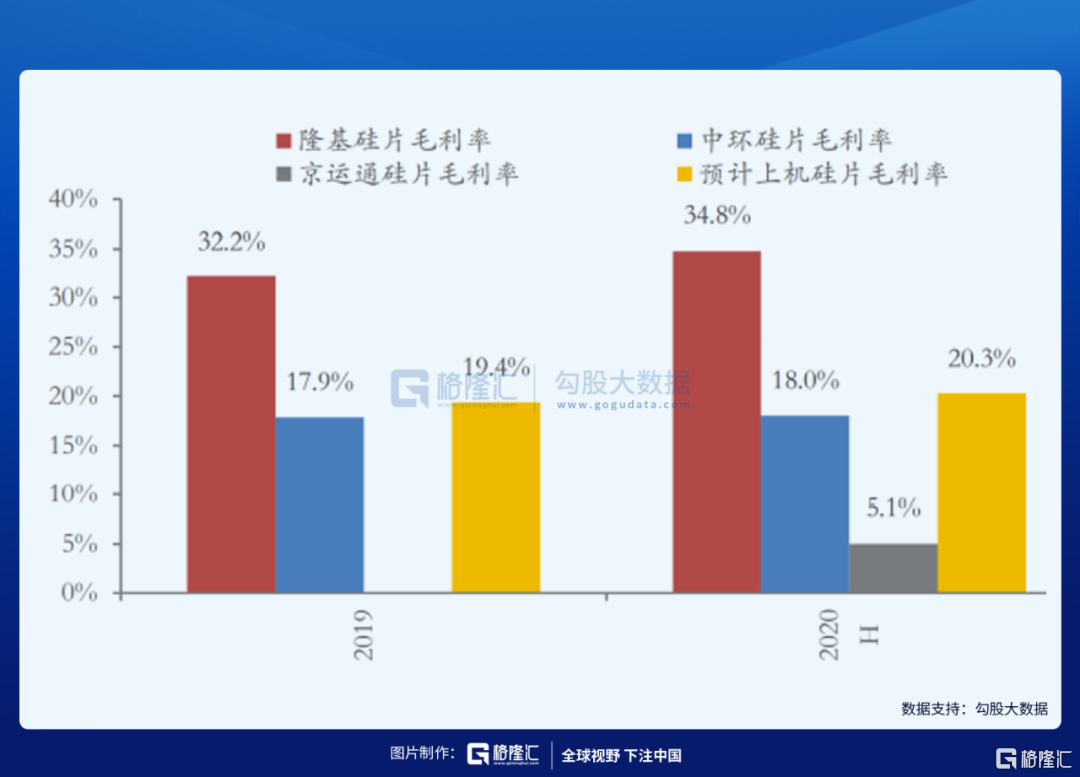

硅片的成本可以分為硅成本(硅料)以及非硅成本,而非硅成本中,採購成本佔據44%,具備規模效應的龍頭企業,下游會給予價格優惠,使其採購成本下降,進一步降低硅片成本。

(5)中環最近讓利下游廠商獲好感

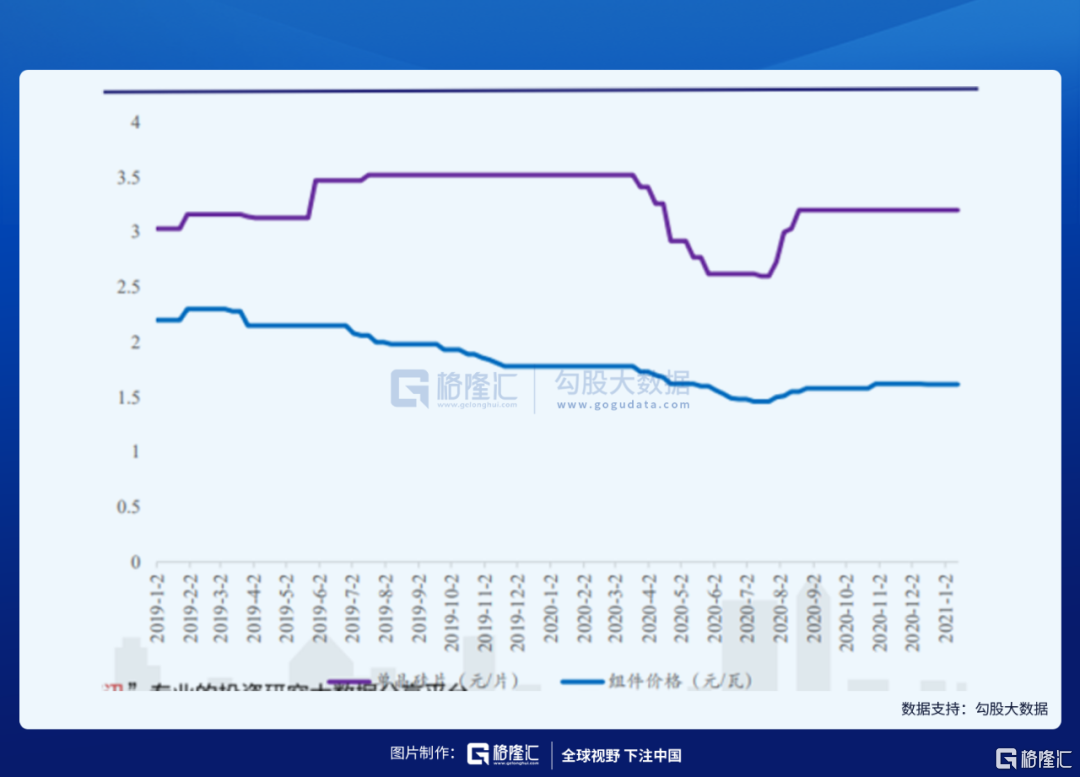

另外最近公佈的3月2日硅片價格上,中環價格漲幅小於隆基。

市場認為中環彰顯了“新王”的氣派,無論是在價格上還是薄片化上,都有利於光伏行業的發展,而隆基為了利潤以及自身電池片、組件出貨量的目標,抬高硅片價格,積壓下游廠商,不利於光伏行業發展。

此舉後,光伏行業需要在硅片環節重新站隊了,究竟是選擇隆基亦或是中環;如果選擇中環,這就反向作用於我上面所講的,中環將獲得更多訂單而使成本降低。

03 扶持中環有必要嗎?或許只是削弱隆基地位

但市場真的有必要扶持中環嗎?或許只需要削弱隆基地位即可。

由於中環和隆基選擇兩條不同的硅片尺寸路徑,分別是210和182;但其實對於終端廠商對尺寸並不敏感,主要看哪個降價幅度更多。

而目前由於中環的崛起使210具備了更多挑戰182的實力,但210硅片廠商並不止中環,還有上機數控、京運通以及昨晚傳言也要進入硅片領域的機械龍頭。

中環使210硅片崛起,帶動下游廠商崛起,下游廠商的崛起自然也會帶動上游其他210硅片新玩家的崛起,210組織自然會強大起來,從而更具備與182戰鬥,所以也就沒必要專門扶持中環了,只需要削弱隆基的地位,使光伏行業更健康的發展。

04 地位或被削弱,但隆基依然可期?

雖然目前隆基並沒有擁抱210,但隆基設備上是可以生產210的,待技術成熟後,公司也可能像以往的戰略一樣,快速擴張210產能。

我曾在《覆盤隆基歷史,看最近回調》中有説過,隆基曾擁有金剛線切片及PERC技術,等到技術成熟之後,公司立即擴產使用,賺取了2-3年技術進步。

同時公司擁有高於同行的研發投入,使其技術不會落伍於同行。

另外公司擁有硅片切片技術的優勢,使其硅片利潤高於同行,即便降價槍市場也擁有實力。

最後一體化戰略,可使公司在硅片價格劇烈波動時,依然能靠組件端鎖住利潤,使整體業績不至於太差。

市場雖然存在削弱隆基的可能,但顛覆隆基的地位還需要進一步考察。

05 小結

目前中環整體漲勢優於隆基,主要由於中環在210硅片上技術的進步以及混改後,積極擴張產能,使其產能不落後於隆基,具備了帶領210挑戰隆基182的實力;但市場扶持中環還需要進一步驗證,而市場覺得需要削弱的隆基,其在光伏龍頭的地位是否會被顛覆呢?這也有待考察。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content