作者 | 咖啡與茶

數據支持 | 勾股大數據(www.gogudata.com)

新能車崩了,傳統造車企業是否迎來機會呢?

其實,從宏觀視野看,新能源汽車對燃油車的替代具有必然性,這不僅是汽車業本身的新舊轉換,也是人類有效解決能源危機、氣候危機、物種滅絕,避免自我毀滅的必由之路。鑑於現在新能源汽車超低的滲透率,這個行業星辰大海般的征程,無需懷疑。

問題只是,新勢力、傳統造車勢力,誰能夠在這個征程中走得最遠。

2020年,新能源汽車的銷售持續火爆,除了大紅的特斯拉Model 3、蔚來ES 8、小鵬P7、比亞迪漢,我們看到了傳統造車的老大--大眾、豐田們,不斷推出了自己的電動車,大眾有ID.3,豐田有雷克薩斯UX 300e,聲勢也比過去高了很多。

來源:大眾ID.3,汽車之家

來源:雷克薩斯UX 300e,汽車之家

看慣了新勢力呼風喚雨,傳統造車過分低調,現在來了個大反差,是否意味着傳統造車的反攻號角已經打響?如果傳統造車大舉反攻,股價已經腰斬新勢力是不是還會繼續腰斬?

1

為何傳統造車長期沉默?

傳統造車對於新能源的態度,一直很糾結。

各大汽車巨頭的老闆,很清楚新能源的重要性和潛力,但是過早地介入,巨大的投入和不確定性,搞不好不僅成不了先驅,很可能成為先烈。

同時,新能源汽車再怎麼吹,不過是搶燃油車的生意,對於傳統造車來説,多賣一輛電動車,可能意味着少賣一輛燃油車,過早地革自己的命,不一定有增量,反而攪亂現有的存量市場。

當然,傳統車企的老闆們也在打着自己的小算盤,既然要摸着石頭過河,那不如把這個光榮任務讓給新勢力,他們要是摸過了河,橋也就搭好了,自己得了個便宜,他們沒摸過去,淹死了,自己也有個前車之鑑。

最後一個原因,是傳統造車企業和新勢力自身的差異。

舉個最簡單的例子,宣傳套路。新勢力宣傳套路各種眼花繚亂,互聯網思維、網紅經濟、新奇點子鋪天蓋地,但你看看傳統造車,老土、保守、乏味、不思進取。

這與整個汽車產業太久沒有變革有關。

現在全球的燃油車競爭格局,50年前就已確立,而美國本土,則早在二戰前就已確立,至今都沒有什麼大變化,幾十年前看到那些汽車業巨頭,現在看來還是那幾個,大家都有一方地盤,賺着屬於自己的錢,相安無事。

舒服日子過久了,船大難掉頭,加上燃油車技術到頂,難有革命性突破,所以上到老闆、下到員工,容易變得刻板、守舊,最可怕的是,大家對這一切都習以為常,沒有人覺得有問題。

哪怕有一股新勢力在暗流湧動、破繭而出,甚至逐漸壯大,但是傳統造車的常規反映,還是鄙視+蔑視,質疑聲、批評聲不斷。

豐田汽車掌門人豐田章男利就公開懟過特斯拉,他的業務是一家仍在推廣新穎菜譜的餐廳,而豐田則更像是一家已經擁有大量客户的餐廳。特斯拉認為,他們的食譜將成為未來的標準,但豐田擁有的是真正的廚房和真正的廚師。他們並沒有製作出真實的東西,人們只是在購買食譜,而豐田有廚房和廚師,可以做出真正的食物。

另外,新能源汽車最被看好的價值並不在硬件,而在軟件,但傳統造車的技術優勢都在硬件,軟件則並非他們的優勢,這是一條天然的鴻溝。

一句話,要麼不想變,要麼想變但不好變。

2

為何傳統造車現在反攻?

整個汽車銷售,最大的份額是乘用車銷售,而乘用車裏,個人購買力是絕對的中堅力量。

以2020年的中國為例,全年汽車銷量2461.0萬輛,其中,乘用車2007.9萬輛,佔比81%,當中個人購買的比例超過80%;保有量方面,數據更大,以全國民用轎車為例,總保有量15640萬輛,私人轎車佔比高達93%。

換言之,誰能撬動這個市場,誰就是贏家。反過來,對於傳統造車,只要這個市場沒鬆動,他們依然可以高枕無憂。

可事實是,這個市場正在鬆動。

2016年,中國的新能源乘用車購買比例中,個人只佔24%,到2019年,該比例已經大幅提升至74%,2020年,進一步提升至84%,和整體乘用車比例相當,個人購買已經成為新能源市場的主力軍。

從銷量的增速上,反差則更為明顯。2020年,中國整體汽車銷量下降3.4%,乘用車銷量下降7.3%,但新能源汽車銷量同比增長19.9%,新勢力的銷量雖然只有幾萬輛,連傳統造車的零頭都不到,但增速驚人,蔚來同比漲113%,小鵬漲112%。

汽車市場本來就是存量博弈,這邊多了,那邊必然會少,傳統造車正不斷被撬牆角。

千里之堤,毀於蟻穴,不得不防,此其一。

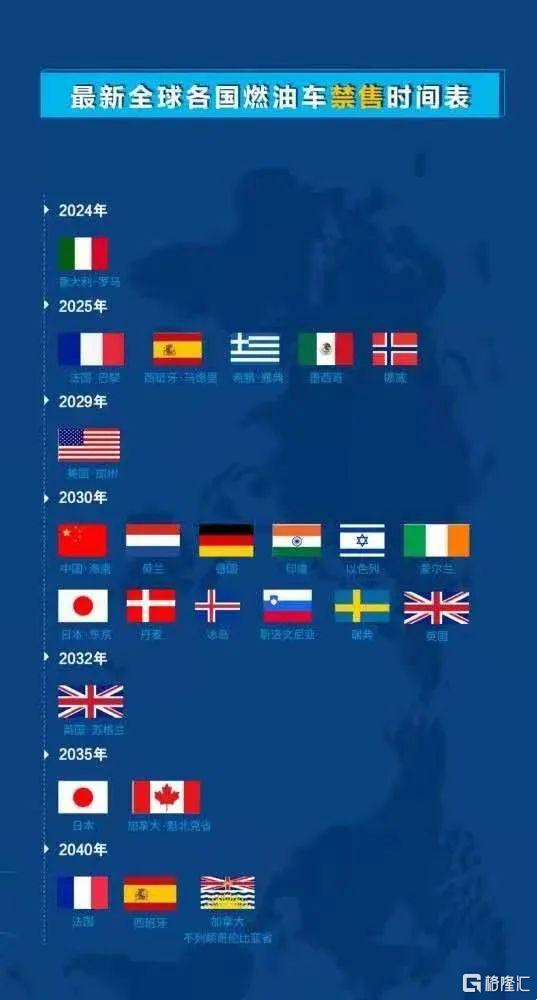

與此同時,很多國家的政府或是出於氣候控制的大議題,或是不想自家的汽車工業落後,又或是其他原因,開始重視新能源汽車,並持續出台政策。

比較著名的是歐美多國、日本出台的在2040年之前禁售燃油車的政策,這被看做是燃油車廠的死亡時間表。

來源:易車網

如果説之前還可以躺在功勞簿裏睡大覺,現在政府在後面踢屁股,不走快點也不行了。

還有像德國這樣的工業大國,汽車業基本就是命根子,要是出了點差錯,工業產值、GDP、財政收入、就業、甚至是社會穩定、政權根基、國家競爭力,都會亂成一鍋粥。

德國也效仿起中國,對新能源汽車搞起了補貼,購買電動車的免税上限調至6萬歐元,居民購買一輛4萬歐元的電動車,可以收穫9000歐元的補貼。

現在,對於傳統造車而言,説是壯士斷腕也好,天時地利人和也罷,亦或是自我覺醒,總之是時候從功勞簿裏醒來,擼起袖子開幹了,此其二。

而從現在傳統造車的各種動作看,反攻的號角顯然已經吹響。

3

傳統造車反攻給新勢力帶來什麼麻煩?

現在,市場對於傳統造車的看法非常分化。

看衰的人,最喜歡拿當年的諾基亞做對比,巴不得傳統造車像諾基亞那樣被新勢力消滅。

看好的,則拿出一大堆證據來證明傳統造車絕非“諾基亞”,甚至“廉頗老矣”都説不上,分明就是人在壯年。

在他們眼裏,傳統造車擁有完備的產業鏈、成熟的製造和品控體系、四通八達的銷售網路、龐大的客户羣體、巨大的品牌認知度,還有大把可以揮霍的資金。

實際上,在新勢力聲名大噪的日子裏,傳統造車廠並非閒着,他們背地裏,也在想方設法“高築牆、廣積糧”,做着各種新能源技術儲備,大眾、寶馬、豐田等傳統巨頭,也都有新能源車試水。

現在,傳統造車不再遮遮掩掩,而是開始大張旗鼓,和新勢力近身肉搏。

可以預見的是,新舊勢力的大戰,必定精彩無比,也必定有人被斬落馬,當中既有新勢力,也有舊勢力。

現在判斷孰勝孰負,有點早,但新勢力的麻煩或剛開始。

首先,是銷量增速。

雖然新能源汽車是一個增量市場,而且目前5%的銷量佔比,有着無盡的增長前景,但是有跟沒有傳統造車插一腳,新勢力的增長預測模型就不一樣。

換句話説,各種新能源車的政策、補貼,該出的也出了,基本不會有大變動,而消費端,想買的會買,不想買的估計也很難要他掏錢,蛋糕就這麼大,多隻腳進來參合,分到的額度就少了。

比如蔚來,對標的是寶馬奔馳奧迪,如果對手大規模推出電動版SUV,蔚來還能動則一年銷量翻倍嗎?這是個未知數。

即便可以,傳統造車大量推出新能源車型,必定會對新勢力的增長預期造成擠壓,原來的過於樂觀的預測就得調低一個檔次。

其次,是市佔率。

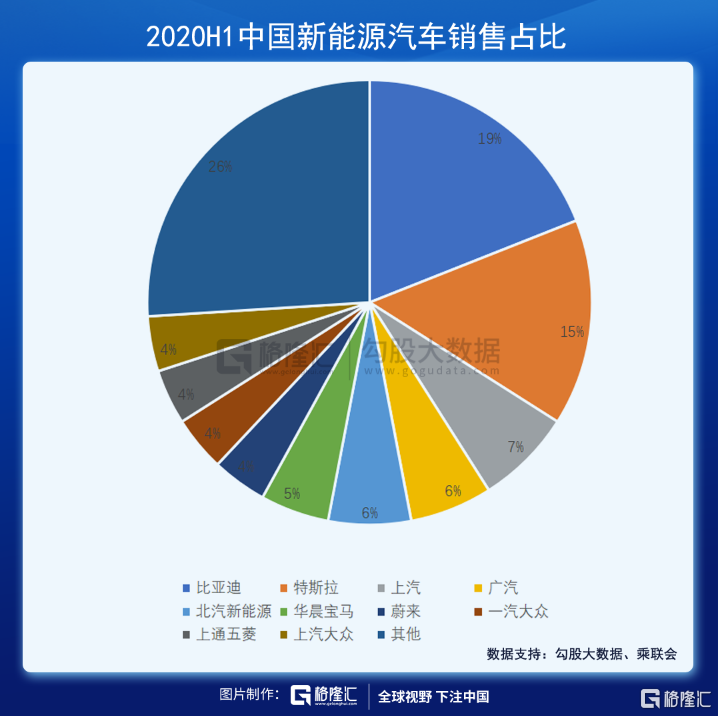

2020年上半年,蔚來銷量佔比4%,排名第7,比去年同期上升了5個名額。TOP10除了雷打不動的比亞迪、炙手可熱的特斯拉,其他都是傳統車企,而且大多數排名都在上升中。

或者有人質疑,傳統造車不過以“滴滴司機”為主要銷售對象,銷售質量不及排名那樣耀眼,我無意反駁,因為BBA已經推出高端電動車、豐田牽手比亞迪、五菱MINIEV的銷售登頂,甚至蔚來本身,也分別與廣汽、長安合作推出新車。

真正稱得上傳統造車軟肋的,是軟件。傳統造車的基因還在機械學、在硬件、在製造。當然,傳統造車也在建設自己的軟件團隊,也在對外物色合適的軟件併購對象,在搶着抱大型IT公司大腿。

在軟件這個賽道,到底是新勢力最終獲勝,還是傳統造車大打翻身仗,又或者是現有的軟件巨頭勝出、新的軟件巨頭崛起,只能交給時間去證明。

無論如何,傳統造車的反攻,給新勢力造成的兩大麻煩,正使得他們的投資邏輯發生微妙的變化。

4

新勢力的殺估值遠未結束?

這種微妙的變化,投射到股價,就是估值中樞的下壓。

過去半年,新能源汽車被資本市場炒上天,特斯拉、比亞迪、蔚來,市值紛紛超越銷量體量比自己大幾十倍的傳統造車。

如果看傳統的估值指標,動則幾百上千的PE,或者壓根都沒扭虧為盈,即使按照未來5年甚至更長時間去做折現,估值仍然在百倍以上,沒有意義,進入了純粹的藝術區間。

既然是藝術區間,那隻能藝術化處理。

從本質上看,新勢力的估值被兩股推力裹挾着水漲船高,一是內生的,如行業增長空間、公司自身的銷量預測、智能化市場的潛力等,二是市場上的“水”,“水”滿則溢。

內生上,由於之前傳統造車比較無所作為,所以市場對於新勢力的增速、市佔率的預測都非常樂觀,對風險的容忍度會更高一些,估值自然高一些,但現在傳統造車插腳進來了,就不能太過樂觀了,所以估值本身就在擠泡沫。

另一面,“水”才是這一波新能源牛市最直接和最主要的推手,潮漲之時,可以很猛,潮落之時,也可以很猛。

正因如此,這波回落,特斯拉最大跌幅高達33%,比亞迪37%,蔚來42%,理想53%,小鵬62%……目前雖然止跌反彈,但估值仍然處於胡説八道的範圍(除比亞迪)。。。

要知道,這些公司的股價,也只是回到去年11月的位置,而大放水是去年3月的事了,單單美聯儲,去年就放了3.2萬億美元的“水”,大部分都流入資本市場。

現在雖然市場預期會“收水”,但拜登又來了個1.9萬億的“大刺激”,美聯儲的加息不僅遲遲未落地,甚至還有鴿派大員出來呵護市場,用常識也知道,因為放“水”而導致的估值泡沫,還沒到底。

股市中總有一種人,因為錯過某個牛股而扼腕歎息,也總想着有朝一日股價跌回來,就匆忙上車,然後再創新高,人生從此大不同。

但是,你至少得分清跌回來的是飛刀還是大坑,而如果“收水”預期不落地,通脹預期不轉向,基本可以判斷,即使新勢力股價再跌,是飛刀的概率也大過大坑。

More Content