核心观点

2021年市场波动加大,但“固收+”产品预计仍可实现绝对回报。纯债方面,债市波动空间可能不大,“固收+”着眼于票息等稳健回报机会,中短久期高等级信用债是底仓首选。从“+”资产来看,打新绝对收益有所降低,但盈利模式并未破坏,预计相对纯债仍有不错的增厚效果;权益仓位贡献波动,“固收+”产品重视均衡配置,今年更应多挖掘价值股当中的绝对回报机会,减少股市波动冲击。“固收+”产品离不开股债配置比率的调节,权益结构性机会仍在,但资产波动加大,股债切换需提防和把握。综合纯债、打新、权益底仓等来看,预计10亿规模“固收+”产品回报率在2.4~9%之间。

纯债仓位获得稳健回报是首要诉求

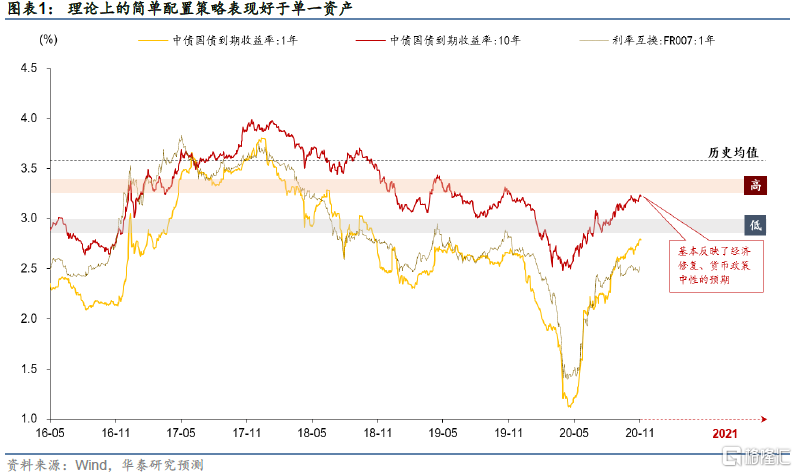

债市波动空间可能不大,“固收+”着眼于票息等稳健回报机会,普遍不愿承担信用下沉风险。货币政策在相当长时间内呈中性态度,决定了债市不会有太大的波动空间;但后续仍要注意利率债供给可能增加,经济基本面和通胀隐患未消,地产调控等是潜在下行触发剂。信用债方面,永煤事件对流动性的冲击已过,但信用分化预计仍将演绎,下沉难做。“固收+”底仓以稳健为首要目标,对信用下沉等诉求相对较弱,杠杆策略保持中性,择机把握久期机会是主流考量。三年期以内高等级信用债基本可以兼顾票息、风险和久期的要求,是首选品种。简单推算,债券部分收益率预计达到3.5%附近。

打新驾轻就熟,收益贡献仍可期

年初至今,打新绝对收益同比有所下降。究其原因,打新账户增加导致中签率下降和新股规模偏小是主因,但新股上市涨幅仍偏稳定、发行节奏恢复正常,打新盈利模式并未破坏。此外,虽然打新绝对收益下降,但相对纯债仍有不错的增厚效果。展望全年,预计四方面因素仍支撑打新获得可观的绝对回报:1、股市熊市概率较小,上市涨幅预计仍偏稳定;2、中签率基本企稳,主要打新机构定价能力保持较高水平;3、大盘新股的收益贡献不可忽视;4、年内如果施行全面注册制,或将对主板打新形成增量贡献。预计2021年打新收益依旧可观,10亿规模“固收+”基金收益增厚或将达到2.2%。

权益仓位贡献波动,重在风格和精耕细作

权益底仓是“固收+”产品弹性的重要来源,2020年权益底仓的收益贡献接近35%,但也增加了组合波动。经历了三年结构牛市后,今年股市大概率趋势减弱、波动增加,重点在中盘品种和港股等结构性机会的把握。选股偏好上,“固收+”产品重视行业均衡配置、偏好价值品种的居多,且股票收益率长期好于沪深300。其中,大金融往往是“固收+”的底仓选择,今年预计表现更为稳健。全年来看,如果“固收+”产品以价值股打底、兼顾成长股等机会,预计获得绝对回报的概率仍不低。简单估计,在22%的权益仓位水平下,考虑120%杠杆,权益底仓回报预计在-2.8~3.8%。

能否获得“稳稳的幸福”离不开股债配置比率的调节

“固收+”本质是股债混合产品,固收和权益类资产的大择时不可或缺。一方面,国内债券和股市多数时间体现负相关,股债跷跷板效应可对冲单一资产波动,增强组合稳定性;另一方面,债市平淡而股市机会增加时,适当增加权益暴露也将增强“+”的效果。通过股债切换模型和“固收+”产品长期实践效果看,股债灵活配置也明显好于固定比例组合。2021年权益结构性机会仍在,中期风险资产仍略占优;但趋势都在减弱,资产波动加大,股债切换需提防和把握。预计10亿规模下(78%债券仓位、杠杆120%),“固收+”产品总回报率约2.4-9%(未计转债),差异贡献主要源于权益底仓。

风险提示:监管政策超预期;信用尾部风险;通胀超预期或流动性紧缩风险。

评估2021年“固收+”回报预期

在过去的2020年中,“固收+”产品成为全市场明星,业绩表现也可圈可点。背后驱动力量包括理财净值化推进,打新、定增等制度红利。而不可否认的是,股市结构性行情也起到助推作用。展望2021年,全球疫情逐步得到控制,经济修复、通胀预期和货币政策常态化成为市场主线。年初以来,债市相对平稳,“永煤”风波正逐渐褪去;股市春季躁动如期展开,但抱团行情加剧核心资产高估趋势,市场波动明显加大。尤其春节后美债收益率走高,高估值“抱团股”下跌带动股指大幅调整,投资者对于“固收+”产品的回报预期也产生分歧。那么,2021年“固收+”究竟预期回报几何?现实的挑战包括:打新红利能否延续?股市整体期待降低的情况下,权益增厚到底如何?“固收+”还能否获得“稳稳的幸福”?我们将在本专题中逐一讨论。

纯债仓位获得稳健回报是首要诉求

债市今年波动空间可能不大,“固收+”更多着眼于票息等稳健回报机会,普遍不愿承担信用下沉风险。货币政策在相当长时间内呈中性态度,决定了债市也不会有太大的波动空间。随春节后大宗商品价格快速上涨,温和再通胀演变为全球通胀超预期担忧,不过当前国内通胀仅在预期层面、中美利差仍大,对债市直接影响相对有限。但后续纯债仍存隐忧,财政缓退可能导致利率债供给超预期,经济基本面和通胀隐患未消,房地产调控等是潜在下行触发剂。全年来看,经济修复仍是主背景,利率债运行可能接近2019年,波动空间不高,十年期国债预计大概率运行在3.0-3.4/3.5%区间。信用债方面,永煤事件对流动性的冲击已过,但信用分化预计仍将演绎,下沉难做。“固收+”底仓以稳健为首要目标,对信用下沉等诉求相对较弱,杠杆策略保持中性,择机把握久期机会是主流考量。

中短久期高等级信用债是底仓首选,预计纯债部分全年收益率约3.5%附近。“固收+”产品多数希望控制规模在最优水平附近,比如10亿元附近,多数面临净赎回压力。因此,相对而言,更偏好信用票息机会,利率债更多是流动性管理功能,适当博弈久期机会。信用债方面,三年期以内高等级信用债基本可以兼顾票息、风险和久期的要求,是底仓品种首选。春节后此类品种需求有所增加,或正源自年初“固收+”新发基金建仓行为。按产品杠杆率120%,债券持仓占比78%,并以3年期AAA信用债到期收益率3.7%计,债券部分收益率预计达到3.5%附近。

打新驾轻就熟,收益贡献仍可期

2021年至今,投资者感到打新不那么容易赚钱,原因为何?发行规模偏小+中签率下降是主因,但盈利模式并未破坏。我们从三方面审视2021年以来的打新收益:

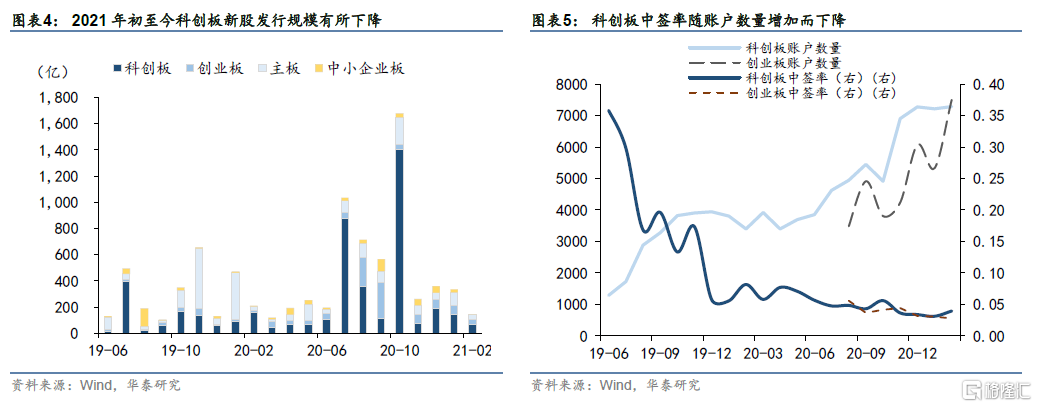

1、新股规模略有下降,发行数量同比小幅增加。年初至今科创板发行186亿,共支23新股,平均每支约8亿;2020年同期发行247亿,平均每支13亿;今年创业板注册制已发行119亿,平均每支5.7亿;

2、中签率下降明显。2019年科创板开板以来,随参与账户数量增加和主要机构定价能力趋于稳定,中签率有所下降。当前科创板和创业板中签率稳定在0.03-0.04%附近,而2020年初科创板中签率约0.06%。规模偏小+中签率降低共同导致年初打新获配减少,中枢从2020年初的450万降至200万附近;

3、上市涨幅仍有保障。2021年上市至今上市涨幅平均为130%,分化更加明显。其中,“固收+”基金底仓选股能力普遍不弱(尤其银行等价值品种居多),打新盈利模式仍在。简单估算,至3月初,10亿规模基金的打新收益率中枢在0.35 %左右,收益并不算高但相对纯债仍有增厚效果。

但全年来看,打新对“固收+”产品仍提供可观贡献,后续大盘新股与全面注册制改革值得期待。展望全年,股市熊市概率仍较小、IPO存续发行量充足、中签率企稳、全面注册制改革延续(中小板和主板已经合并),打新收益对“固收+”产品而言仍不可忽视。

我们对影响打新收益的主要因素做如下展望:

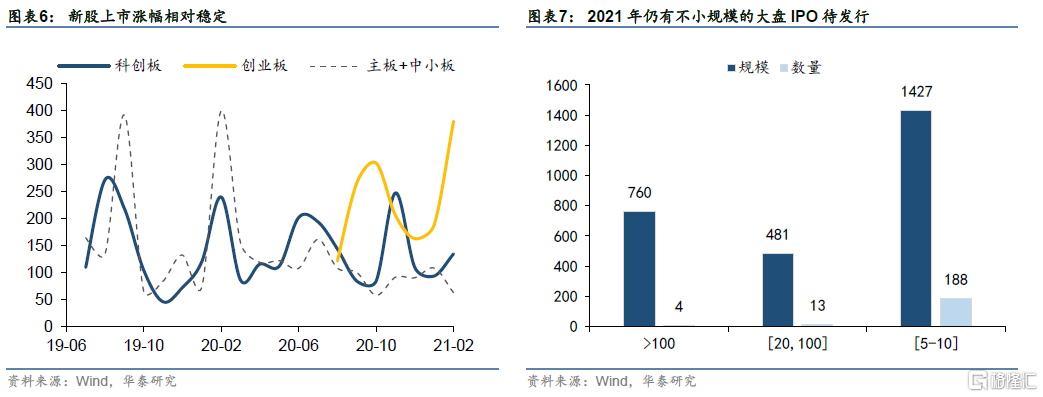

1、上市定位预计仍基本稳定。改革红利延续加之全年股市向好,新股上市涨幅预计仍有保障。纵观2016年以来的新股定位,上市首日破发的仅两例,即使2018年也未曾出现破发现象。而从新股基本面来看,国产替代和科技创新周期刚刚拉开大幕,优质企业拓宽融资渠道大势所趋,科创板和创业板新股定位预计仍在100-150%附近;

2、定价入围能力维持较高水平,中签率企稳。打新基金增量边际放缓,科创板和创业板中签率预计在0.03-0.04%附近水平企稳;

3、大盘新股对中高规模为主的“固收+”产品贡献仍然重要。从审核进度看,目前仍有760亿的大盘IPO过审待发,如果暂缓发行的科技类新股重新启动IPO,将进一步增加打新贡献;

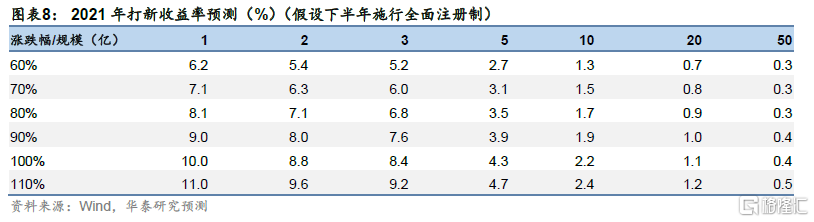

4、全面注册制正在路上,如果下半年施行预计将提升主板打新贡献。简单估计,主板注册制中签率或在0.02%,网下申购上限按1亿估计,注册制施行后主板发行数量或将达到100-120支,5亿规模的收益中枢或将达到0.5%。

综合来看,预计2021年打新收益依旧可观,对5亿基金,收益率贡献或将达到3.9%,10亿基金或将达到2.2%,15亿基金则下降到1.5%。

权益仓位贡献波动,重在风格和精耕细作

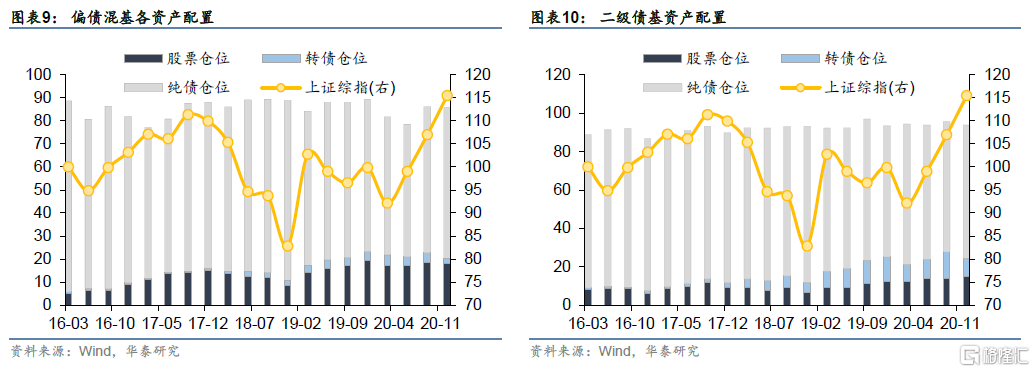

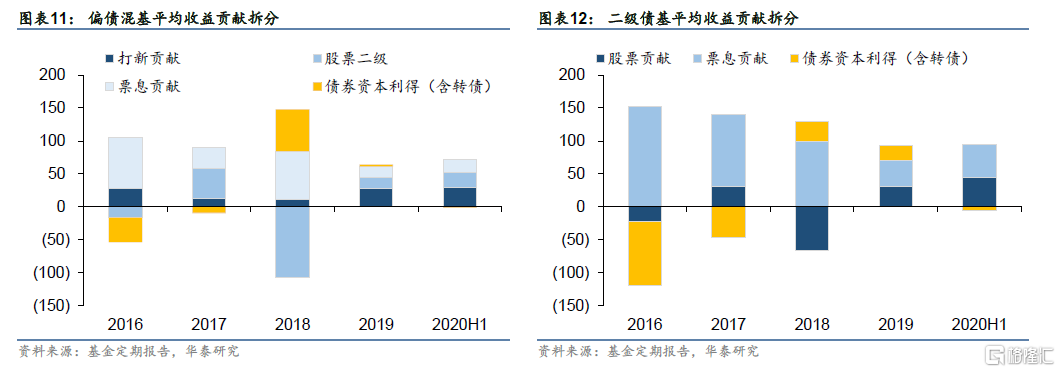

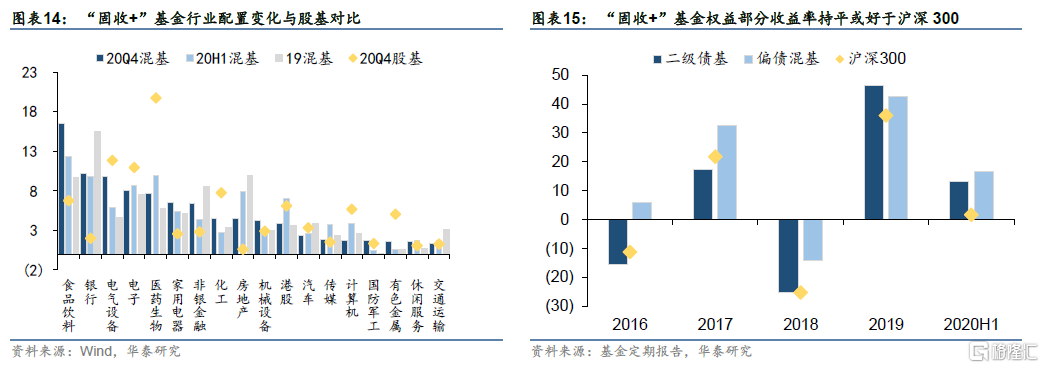

权益底仓是“固收+”产品弹性的重要来源。直接从基金业绩拆解就能看出,权益资产在去年的收益增厚方面功不可没。以偏债混基为例,2020年上半年权益收益贡献(含打新)占比达到52%,2019年也达到了39%;而股票仓位中枢在2019年后达到18%附近企稳,权益资产利用有限仓位实现了较高弹性。对于二级债基,虽然股票仓位限制更严且无法打新,但权益资产贡献依旧不可忽视,优选转债个券在去年也收到了很好效果。例如,2020年上半年,二级债基权益仓位增至15%,收益贡献达到32.9%,不少转债基金充分利用权益仓位实现了50%以上的收益贡献;而转债收益出现分化,高估值环境导致操作空间有所下降,择券能力决定了最终收益水平。当然,股市大环境是发挥权益弹性的基础,否则可能导致“固收-”。

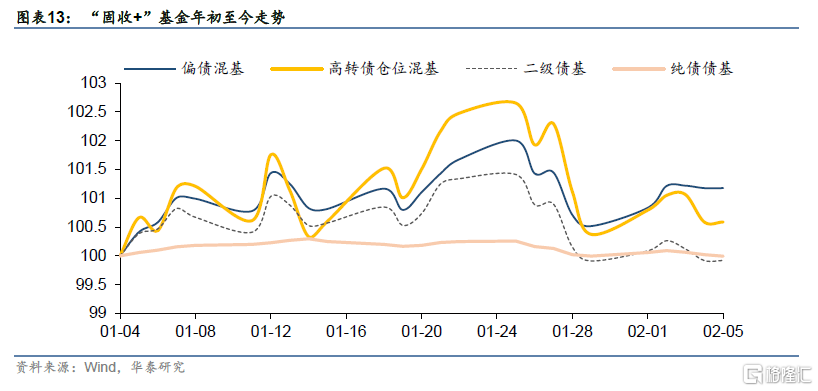

经历了两年结构牛市后,今年股市大概率趋势减弱、波动增加,而结构性机会仍值得把握。年初股市春季躁动还是为“固收+”产品带来了可观的收益增厚。截至3月3日,混合基金的YTD收益中枢为1.3%,与20%沪深300+10%转债+70%纯债的组合收益相近,仍显著高于纯债平均收益(中债企业债AAA(1-3年)YTD收益约0.5%);二级债基YTD收益0.82%,其中超配转债(仓位超过15%)收益率约0.92%。不过,基金正反馈效应和交易结构变化进一步推升“抱团股”估值,沪深300PE(TTM)已接近2015年最高水平;在通胀担忧和美债收益率升破关键点位的催化下,高估值股票快速调整、股市风格和行业开始扩散。“固收+”产品短期也不可避免地遭受波及。但确立熊市的概率还较小,毕竟企业盈利修复正当其时,货币政策及市场流动性尚未进入紧缩阶段。股市预计波动加大,流动性驱动转向盈利驱动,中盘二线龙头估值性价比更优,港股整体优于A股(“固收+”产品港股仓位通常不超过总权益的一半,多在5-10%之间)。权益仓位回报预期降低,但结构性机会仍在,对“固收+”产品而言仍将贡献业绩弹性。

“固收+”产品择股能力不弱,而今年重在风格和精细操作,不忘“初心”。后市预计股指趋势降低,结构性机会可能导致收益回报分化加剧,alpha选股能力的重要性较2019-2020年明显提升。从经验来看,“固收+”基金择股能力不弱于股基,且配置偏好略有不同。行业上,“固收+”产品重视均衡配置,景气向上板块适当增配但集中度不高,偏好价值品种的居多。例如,2020年中以后,不少“固收+”基金开始战略增配政策支持力度较强、或景气度拐点向上的电气设备、化工、家电等板块;而与股基相比,“固收+”基金在医药、有色等板块的仓位并不算高,或者更看重估值性价比,适当择时。具体来看,大金融往往是稳定的底仓选择,尤其银行板块今年预计表现稳健;而顺周期(包括疫情受损)、电子、高端制造等是重点增配方向。风格方面,“固收+”产品也偏好一线龙头及价值品种,但权益仓位限制反而增加了调仓灵活性。

个股方面,“固收+”产品重视分散化,但同样强调精细择股。优质资产不仅体现在高收益增厚,回撤也更低,强劲基本面提供了穿越周期的底气。从基金业绩可以看到,无论偏债混基还是二级债基,“固收+”产品选股能力均有不俗表现,股票收益率中枢长期好于沪深300或基本持平。今年来看,“固收+”产品更应该不忘初心,多从产品特征的角度挖掘价值股当中的绝对回报机会,减少股市波动的冲击。

如果“固收+”产品以价值股打底、兼顾成长股等机会,我们认为全年获得绝对回报的概率仍不低。简单通过指数回报来估算权益底仓回报:1、从“固收+”基金历史平均选股能力和当前估值性价比来看,沪深300虽仍可当做业绩基准,但今年更可能是股票收益的下限参考;后续高估值“抱团股”比重或应有所下降,市值和板块适当扩散;而结合板块基本面和估值来看,银行股全年盈利向好+估值仍在偏低分位,可作为“固收+”股票底仓收益偏保守的上限参考;2、沪深300回报方面,根据Wind一致预期,2021年沪深300归母净利润预计增长15.6%,市盈率区间预计12.5x-15x,对应回报区间-10.3%~7.6%;3、银行板块预期回报方面,根据Wind一致预期,2021年中证银行指数的归母净利润预计增长8.5%,市盈率区间预计7.1x-7.5x,对应回报区间8.5%~14.7%。综合来看,在22%的权益仓位水平下,预计股票底仓贡献回报-2.3~3.2%,按120%杠杆计放大至-2.8~3.8%,偏好主流赛道龙头股的产品波动明显会更大。

能否获得“稳稳的幸福”离不开股债配置比率的调节

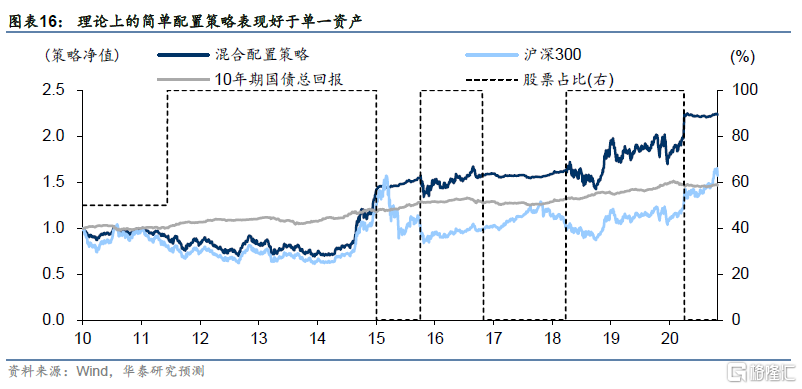

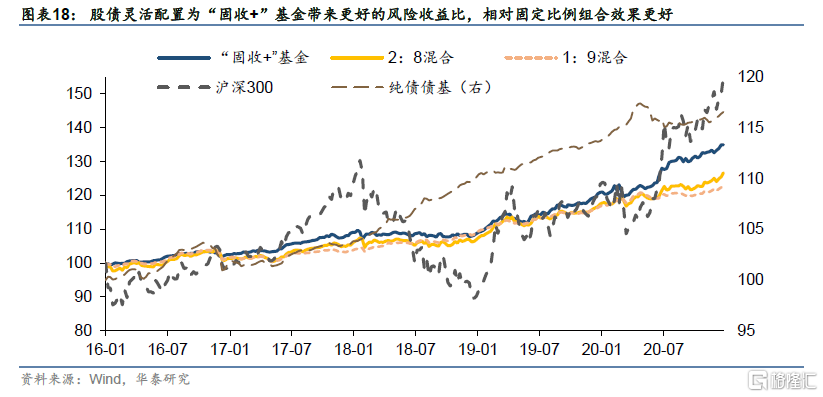

灵活的股债配置是关键。“固收+”本质是股债混合产品,固收和权益类资产的大择时不可或缺。一方面,国内债券和股市多数时间体现负相关,股债跷跷板效应可对冲单一资产波动,增强组合稳定性。通过简单股债切换模型即可反映出大类配置的优势。以股债相对性价比指标为锚,股债配比设置如下:1、期初,股、债占比均为50%;2、>80分位数,全仓沪深300;3、<20分位数,全仓10年期国债。可以看到,组合回测收益明显跑赢单一股和债。典型的如2016和2018年,股债配置调节就起到关键作用。另一方面,债市平淡而股市机会增加时,适当增加权益暴露也将增强“+”的效果。例如,2019-2020年股市结构性行情期间,果断增配权益成为明智选择。而从“固收+”基金长期实践效果看,股债灵活配置也明显好于“股:债=1:9”或“股:债=2:8”等固定比例组合。

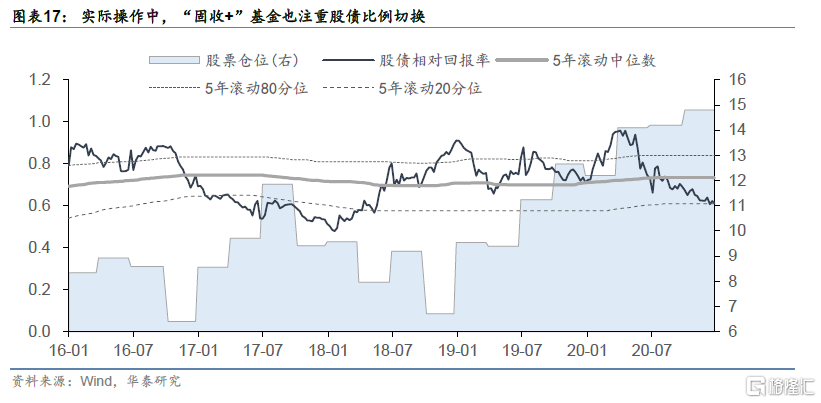

2021年权益结构性机会仍在,但资产波动加大,股债切换需提防和把握。年初债市相对平静,股市春季躁动如期展开,权益资产仍起到收益增厚效果;但经济快速修复,在油价带动下大宗商品价格明显回升,通胀担忧和美债利率上行动摇高估值资产定价根基,权益仓位产生不小波动。整体看,A股流动性最好的时代已过、而企业盈利修复依旧明显,资金驱动转向盈利驱动,高估值资产宜等待时间消化。股市回报预期有所降低,但熊市概率较小,结构性机会仍存;债市进入短暂平衡后仍需提防供给、通胀等扰动,房地产调控是潜在下行触发剂。一季度股大于债的判断仍基本准确,展望后续1-3个月,中期风险资产仍略占优,但趋势都在减弱,波动加大,估值性价比弱于债市。此外,对“固收+”产品而言,把握结构性机会的能力也决定权益类仓位高低。

综合看,我们预计对可打新的“固收+”类产品,10亿规模下,全年权益回报区间预计约-0.6~6%(股票底仓+打新),计入纯债部分3.5%(3.7%*1.2*78%)和回购成本0.5%(0.2*2.5%),总回报率约2.4~9%。理论估计仅作参考,不过也反映出2021年“固收+”回报仍有期待,至少纯债+银行打底+打新的简单组合大概率就能获得可观回报。此外,股市风格变化与精耕价值类个股、大盘IPO打新、转债等值得更多关注。

风险提示

1、监管政策仍是我国金融市场的重要影响因素,地产、城投等监管政策影响债市高收益资产来源,资管新规推进情况影响银行理财“竞品”供给,都会对“固收+”策略的表现与市场接受度造成影响;

2、信用尾部风险仍不可忽视,可能给“固收+”纯债底仓带来回撤风险,影响产品总体风险收益特征;

3、通胀超预期或流动性明显紧缩,风险资产调整可能超预期,多资产对冲作用下降,进而影响“固收+”产品业绩回报,增加产品波动率。

More Content