從去年3月開始,全球轟轟烈烈的大牛市,與二戰以來最嚴重的經濟衰退形成了最為鮮明的對比。股市向上,經濟向下,完美演繹了K型大撕裂。

本週,美國散户大戰華爾街,遊戲驛站17天瘋漲17倍,小散打爆大空頭,豪賺1.1億,引來世界首富馬斯克在線“吃瓜”。如此瘋狂的對決,可能也只有2000年互聯網泡沫的年代才出現過。

對此,美國參議員沃倫表示:投資者把股票市場視作私人賭場。是的,這話一點沒錯,包括散户與機構。

01

GME多空大戰最激烈的當天,全球股市被狠狠澆了一盆冷水。歐洲股市率先開啟暴跌模式。美股緊隨其後,開啟大幅跳水戲碼。

其中,道指和標普500跌幅超2%,抹平了今年以來的所有漲幅,創下至少3個月以來的最大單日跌幅。納指也好不到哪裏去,盤中劇跌3%,收盤仍大跌2.6%。

(美股主流指數表現,來源:Wind)

另外,我們關注到一個及其異常的數據,VIX波動率一夜大幅暴增61.6%,攀升至37.2,逼近去年10月底那一波的高位,但離去年3月還有較大距離。不過,這仍然值得警惕,畢竟股市跌幅2%+,能引起市場如此恐慌,本身就不是一個好的信號。

(波動率走勢圖,來源:Wind)

美股再度集體下崩,跟歐洲股市率先撲街有一定關聯。在昨日盤前,歐洲多國披露的經濟數據不佳,其中德國下調2021年經濟增速預期至3%,此前是4.4%。

不過,美股才是全球股市的風向標,自身邏輯才是根本。從去年3月至今,美股暴漲背後最主要推手是非常氾濫的貨幣流動性。觀察當下美股,最重要的指標仍然是美聯儲的貨幣政策動作。

1月27日凌晨3點,美聯儲公佈了2021年第一次議息會議決議。簡單來概括,就是延續此前的鴿派作風——暫不加息,重申購債指引。

但在描述經濟時則顯示出悲觀。本次會議聲明稱“近幾個月經濟活動和就業復甦的步伐温和,疲軟集中在最受疫情負面影響的行業”,而去年12月會後聲明重申的是,經濟活動和就業“仍遠低於2020年初的水平”。

一方面在貨幣政策寬鬆上沒有新意,仍然維持當前水量,對於市場而言就有點邊際“趨緊”的意思,因為股市要大漲需要更多水量才行。另一方面,美聯儲直言新冠疫情繼續施壓經濟活動、就業和通脹,並對經濟前景構成重大風險。

這就是為何鮑威爾講話時,美股跌幅還更為猛烈,以致於標普和納指一度跌超3%的重要原因。

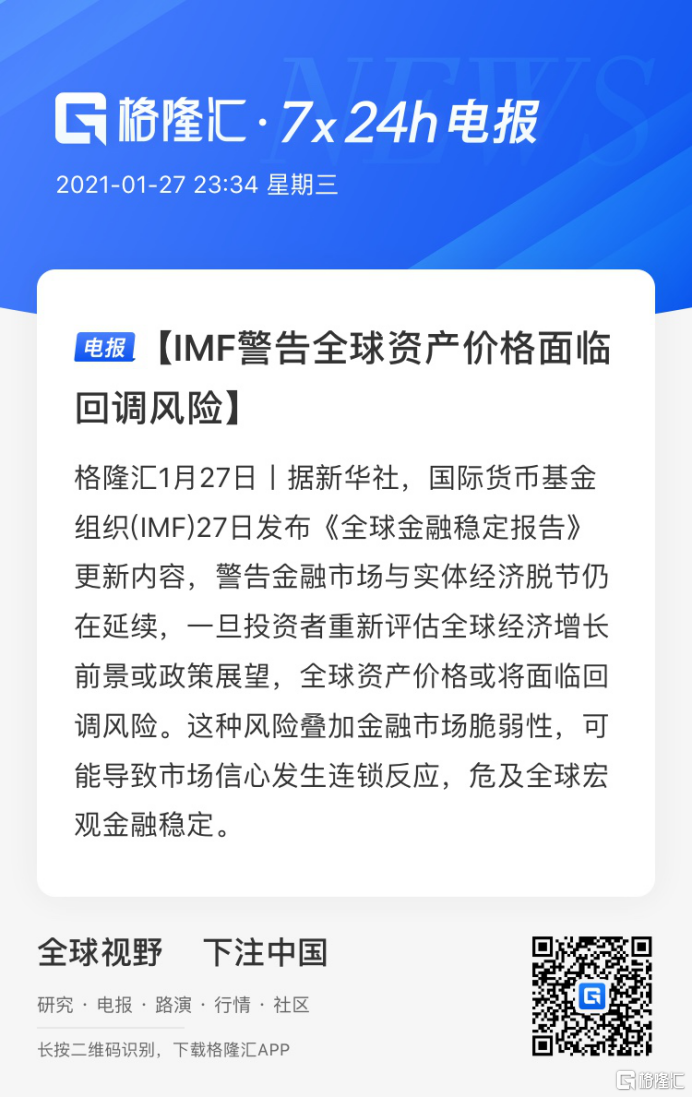

從底層邏輯來看,股市是由宏觀基本面與貨幣政策共同決定的。當前美股高高在上,與實體經濟脱離太遠,本身就具備重大金融風險。IMF也於昨日發出預警:

現在,我們再來審視一下美國經濟。週三公佈的數據顯示,美國12月耐用品訂單月率初值為上升0.2%,市場此前預期為成長1%,11月為上升1%,數據明顯低於預期。

另外,週三盤後,鮑威爾表示,美國的實際失業率接近10%,這顯然與美國官方前期公佈的失業數據差距甚大,前期美國公佈的去年12月勞動力總失業率季調為6.7%。

這些側面指標均能佐證美聯儲所言“經濟復甦步伐有所緩和”。為什麼呢?看看當前美國已經失控的疫情就知道了:

(全球疫情最為嚴重10個國家,來源:機構)

2021年的頭幾周是美國新冠大流行發生以來最為慘烈的時期,平均每天有約3300名美國人死於新冠——相當於每天的死亡人數都超“珍珠港事件(死亡2403人)或“9·11”事件(死亡2977人)。

此前,金融市場把疫情控制押寶在了疫苗身上。拜登在上台時承諾,上任後的頭100天內接種1億劑疫苗。然而自12月中下旬以來,美國已分發了4000多萬劑疫苗,截至到目前,只接種了2000多萬劑。疫苗接種進度遠不及預期。

並且,新冠病毒還在變異,疫苗能否起到防護效果還要打一個大大的問號。約翰遜近日表示,英國發現的變異病毒比最初版本最致命,致死率要高出30%左右。另據媒體報道,在目前使用輝瑞疫苗接種後的國家中,挪威出現了23名老人死亡,德國有10人死亡,以色列至少13人出現輕度面癱等情況。同時,以色列方面還公佈輝瑞疫苗的有效率僅為51%。

總之,新冠疫情控制並沒有市場預期那麼樂觀,當前正在發生的事實卻愈發嚴重。疫情不被控制,美國經濟就會出問題,甚至再一次探底。

除此之外,當前美股估值處於歷史高位,市場本身極為脆弱,華爾街警示美股泡沫的聲音也越來越多,加之美股散户的高度投機性也令市場感到日漸焦慮,多重壓力之下,美股高位回撤也就能夠理解了。

02

歐美股市撲街,亞太市場跟隨之。在A股市場,今日迎來了一個大股災。其中,上證指數跌近2%,深成指和創業板指跌超3%,創下多月以來最大單日跌幅。

(A股主流股指表現,來源:Wind)

泥沙俱下,前期熱門的食品、光伏、新能源車、醫藥等行業集體暴跌。其中,金龍魚下跌8.7%,隆基股份下跌8%,寧德時代跌超5%,愛爾眼科跌超4%。

A股市場今日之暴跌,一定程度上受到全球股市下跌帶來的情緒上的衝擊。當前,全球股市共振,一起漲一起跌,基本不存在遊離於主流金融市場之外的情況。

當然,各個國家的股票市場邏輯不太一樣。就A股而言,最主要的邏輯是央行持續收緊貨幣的動作與態度很堅決。

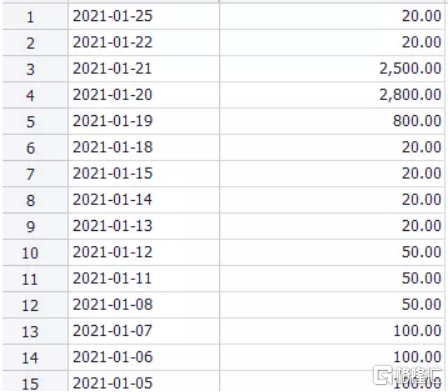

我們首先看看央媽元旦後的貨幣動作:1月4日—1月7日,還是比較正常的,最低100億元的逆回購金額。但從1月8日開始,就一直是50億元的低量,甚至連續20億的極低量。單次逆回購操作20億,是央行以前沒有出現過的極低量,這其實已經反應了央行的一個態度。

(央行逆回購統計,來源:機構)

1月26日,央行7天逆回購僅投放20億元,但到期有800億元,相當於淨回籠780億元。A股當天就跪了,上證跌超1.5%。

27日,央行7天逆回購投放1800億元,而到期有2800億元,實現淨回籠1000億元。A股盤中再度劇震,上證一度跌超0.6%,最終勉強收紅。

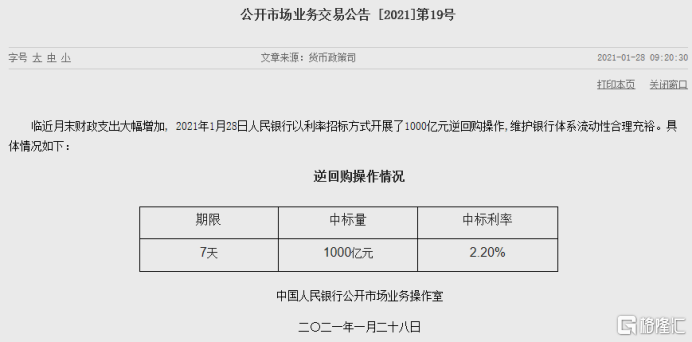

今日,央行公開市場開展1000億7天到期逆回購操作,而到期2500億元,淨回籠1500億元。A股低開低走,上證暴跌近2%。

(央行公開市場操作,來源:央行官網)

本週以來,央行連續4天淨回籠,金額高達5685億元。這還沒算上前3周的淨回籠量。

對於央行的動作,國債市場反應劇烈。週二,10年期國債期貨大幅下跌0.46%,週三小幅收漲0.01%,週四再度大幅下跌0.3%。從國債期貨走勢來看,市場已經在交易貨幣收緊的邏輯了。

(10年期國債期貨走勢圖,來源:Wind)

央行收緊流動性的動作很是明顯,導致銀行間拆借市場利率快速飆升。今日,銀行間存款類金融機構質押式回購隔夜品種(DR001)和7天期品種(DR007)加權平均利率均已經突破3%,隔夜利率創下2015年以來新高。

另外,交易所債券回購利率全線大幅攀升,GC001收盤報7.145%,盤中最高觸及9.99%創逾兩年新高。R-001報4.9%,盤中最高觸及9.8%,同樣創下兩年新高。

(GC001走勢圖,來源:Wind)

為什麼,央行要這樣做?因為元旦之後股市大漲,上海樓市加速飛漲,產生較大泡沫,寬鬆貨幣政策會導致更大的金融風險,2015年的教訓還在前面。

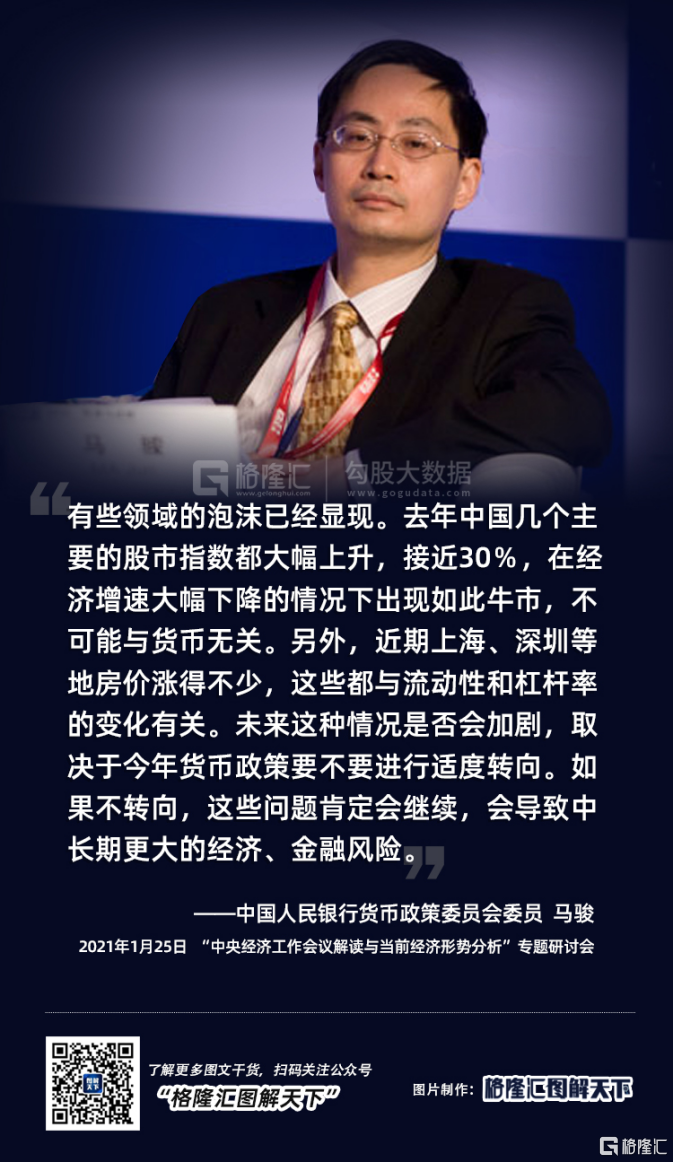

在1月26日,央行貨幣政策委員會委員馬駿赤裸裸地把話挑明瞭:

他的講話話意味着央行還會繼續收緊貨幣。後來,易剛又出來説,不會過早放棄此前發佈的支持政策。他倆説的並不衝突,易剛強調的是“不轉急彎”,而馬駿強調的是“要轉彎”,並不衝突。

所以,接下來貨幣政策還是會轉向的。結合央媽在公開市場的操作,無疑讓市場確認了並正在交易這一邏輯。

03

當前,全球正處在二戰以來最嚴重的經濟危機之中,與高歌猛進的全球股市形成最鮮明的對比。

在中國,疫情已經被控制(雖有零星病例),經濟在去年實現了V型反轉,並率先全球發達國家收緊貨幣。而當前美聯儲被逼無奈,只能繼續放水維持當前金融市場史詩級大泡沫。但這種撕裂狀態不會持續太久(數年),要麼中國跟隨美國一起放水,要麼歐美跟隨中國收緊貨幣,但以當前中國央行態度堅決,前者可能性越來越低,因為後害無窮,而後者隨着時間推移越來越大。

大家還記得嗎?2019年初,美聯儲説的好好的,我們會繼續加息,結果很快掉轉船頭降息3次。那麼這次呢,美國放出天量貨幣,通脹暫時被中國吸納了一部分,但現在中國不跟了,要內循環,美國通脹預期加強,後期掉轉船頭加息,也不一定。

早在去年8月,央行一把手郭樹清就在《求是》刊文稱:世界上沒有免費的午餐,天下也沒有不散的筵席。在以美元為主導的國際貨幣體系中,當前美國這種前所未有的無限量化寬鬆政策,實際上也消耗着美元的信用,侵蝕着全球金融穩定的基礎,會產生難以想象的負面影響。更嚴重的是,世界可能再次走到全球金融危機的邊緣。

不管美股此次的回撤是否是狼來了,總體來看美股高位上漲的遲滯與高波動率都帶來了較大的風險,至少美股的週期性調整已難以避免。而美股又是全球市場風向標,A股投資者同樣要加強風控。

More Content