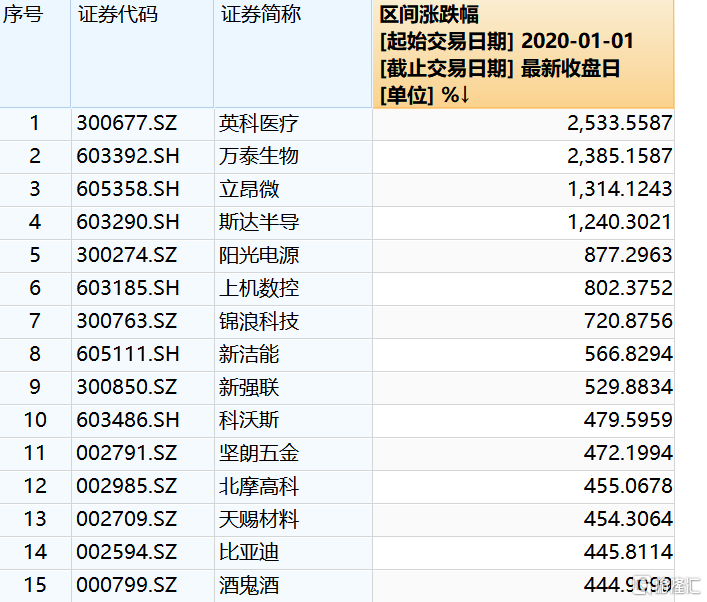

今日,英科醫療再創歷史新高,最新市值達1021億元。

去年1月至今,英科醫療股價從11元一路飆升至近300元,漲幅超過25倍,是滬深兩市4000多家公司的Top 1。翻過年頭短短16個交易日,英科醫療延續強勢,漲幅超過70%。

(來源:wind)

那麼,英科醫療是如何撐起千億市值的?

01

英科醫療主營業務涵蓋醫療防護、康復護理、保健醫療、檢查耗材四大板塊,主要產品包括一次性手套、輪椅、冷熱敷、電極片等,其中PVC手套、丁腈手套等醫療防護類的佔據其收入絕大塊頭。2019年,醫療防護類佔英科醫療營收的比重達84.95%,而這一比例在2020年上半年提升至96%。

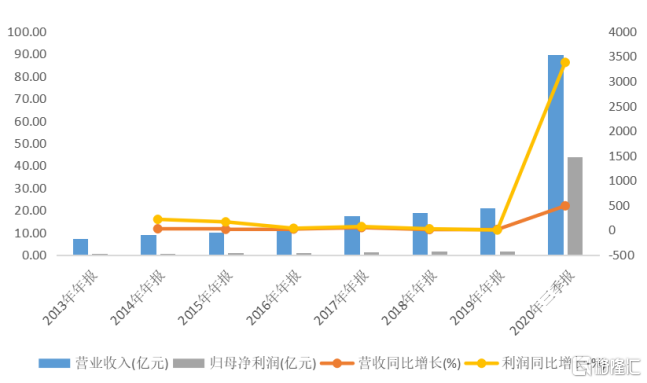

其實,在2020年之前,英科醫療業績表現並不出眾。2017年上市當年,公司營業收入同比增長47.96%,創下歷史最高增速,同期歸母淨利潤首次超過1億元,達1.45億元,增速為68.61%。但2018年開始,其營收及利潤增速雙雙下滑,2019年其營收僅增長10%至20.83億元,歸母淨利潤反而下滑0.57%至1.78億元。

(來源:wind)

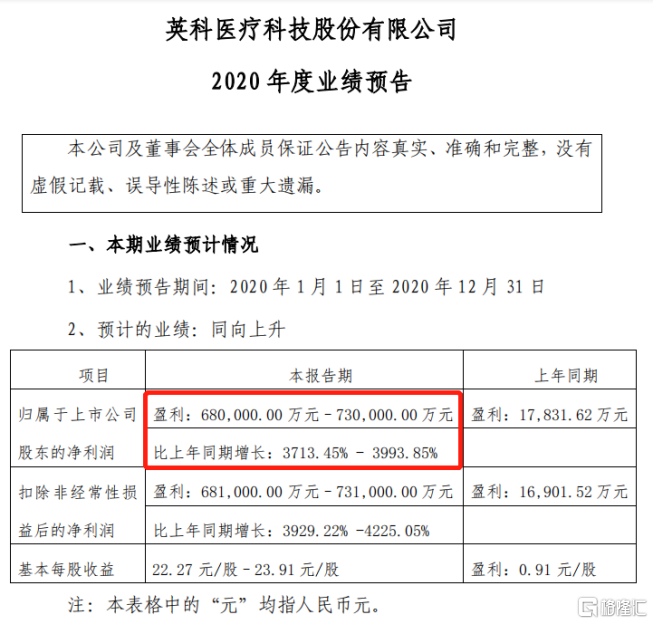

到了2020年,疫情帶來的醫用防護用品需求“風口”,公司各項財務指標得以呈現爆發式增長。英科醫療預計2020年歸母淨利潤達68億元-73億元,較2019年同比增長37倍-40倍,令人驚訝。

(來源:公司公吿)

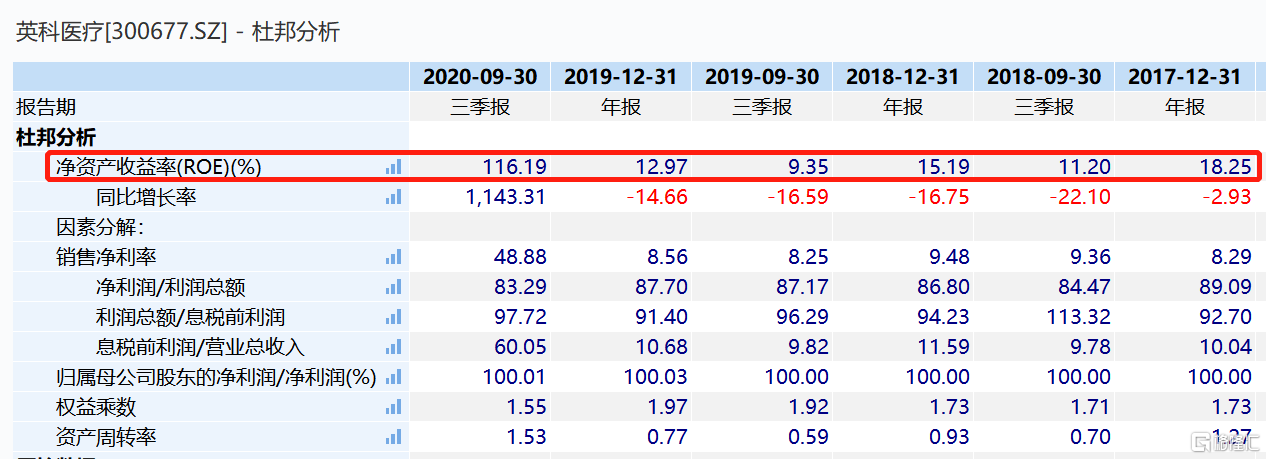

去年前三季度,公司銷售毛利率高達68.52%,而此前均維持在25%左右水平。與此同時,英科醫療淨利率由2019年的8.56%提升至2020Q3的48.88%。

截至前三季度,ROE高達116.19%,這在A股市場上是尤為罕見,表明了公司前三季度收穫淨利潤已然超過其淨資產規模。拆分來看,除了淨利率漲近6倍外,資產週轉率也較去年同期翻了2倍有餘。

(來源:Wind)

截至2020Q3,公司經營活動產生的現金流量淨額為51.69億元,佔當期淨利潤達118.22%。這意味着,英科醫療創造的淨利潤全部可以轉化為真實的現金流量,過往整體的盈利質量也表現較好。

(來源:Wind)

可以説,是時代成就了英科醫療。

02

如果不考慮疫情,英科醫療的業績又會如何?

根據International Trade Centre 統計,2017年全球一次性手套銷量達4170億元,2009年-2017年複合增長率大概在7.7%左右,預計2020年將達到5310億隻,未來3年複合增速為8.39%。其中,丁腈手套2019年全球銷量約1600億隻。

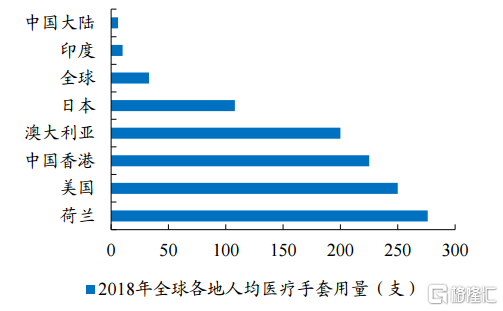

從市場需求分佈來看,歐美、日本等發達國家為一次性防護手套的主要消費國家,2016年市場佔比70%。2018年,全球醫療手套人均用量為33只,其中荷蘭276只,美國250只,日本108只,而中國和印度人均用量僅有6只、10只,遠低於發達國家。

所以,2020年之前英科醫療以出口為主。2019年,公司境外銷售佔比達到96%以上。

(來源:開源證券)

如果沒有疫情,全球一次性手套市場將保持每年7-8%左右的增長,英科醫療可能將維持之前增速增長。

而如今,無論是發達國家還是發展中國家,疫情極大培養了醫護人員及消費者佩戴手套習慣,使得發展中國家一次性手套使用量也得以釋放出來。

根據美國供應環節特別工作組報吿,2020年3-7月丁腈手套平均單月需求量約90億隻,大約是疫情前的3倍。國內方面,2019年一次性醫用防護手套需求量達到132.71億隻,預計2020年疫情衝擊下,該需求將達165.44億隻。

從供應端來看,由於背靠原材料優勢,馬來西亞作為全球最大的橡膠製成品生產國,供應着全球65%的橡膠手套,是全球最大的橡膠手套出口國。2020年1-7月,馬來西亞橡膠手套出口額從2019年同期的100.3億林吉特增加到150.5億林吉特,漲幅超過50%。

與此同時,國內手套出口量亦大幅提升。2020年4-9月,醫用檢查手套(醫用丁腈手套)出口量150億隻,較2019年同期69億隻,同比增加116%。價格則由疫情前的0.22元/只提升至9月份0.6元/只,價格目前仍處於上升通道。

因此,海內外需求大增,以及產品價格上漲是造成英科醫療業績大增的主要原因。

03

除此之外,疫情加速一次洗手套市場產能轉移,其市場格局或由此發生改變。

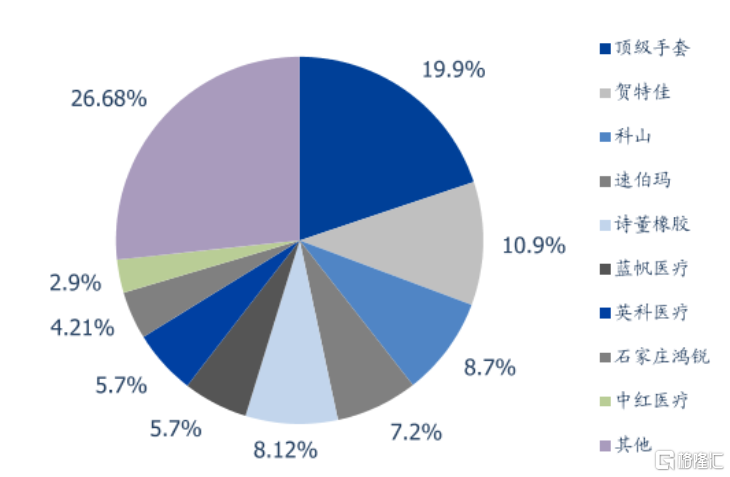

目前,全球乳膠手套產能主要集中在馬來西亞,頭部企業包括頂級手套、賀特佳、科山橡膠。其中2019年頂級手套全球市場份額約為20%,遠超於排名第二的賀特佳10.9%。而國內企業,英科醫療和藍帆醫療市場份額均為5.7%,其次是石家莊鴻鋭和中紅醫療。

(2019年全球一次性手套競爭格局,來源:國盛證券)

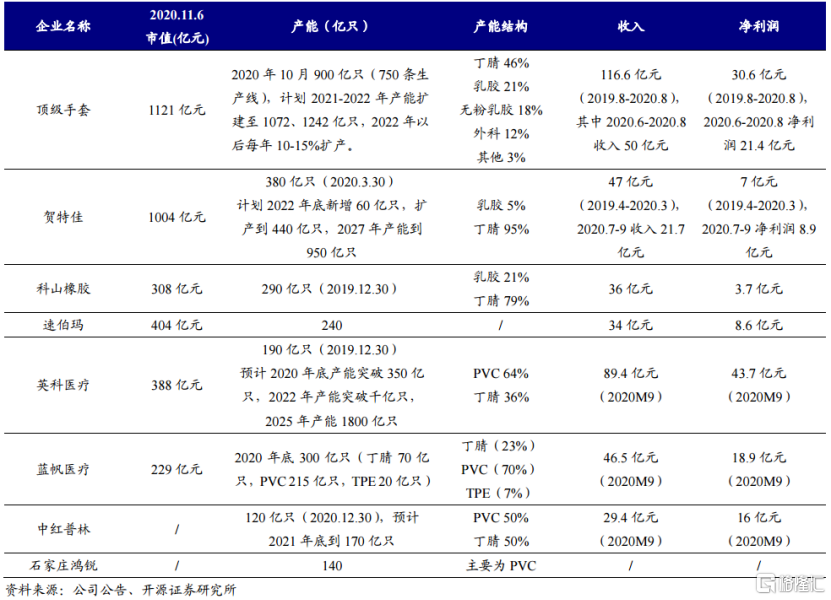

以最大生產商頂級手套為例,其擁有36間手套工廠,750條單生產線,產能達900億隻,是目前全球產能最大的手套企業,從銷量佔比來看,丁腈手套佔比46%,天然橡膠手套佔比21%,無粉乳膠手套、外科手套各佔18%。其計劃2021-2022年分別新增產能172億隻和170億隻丁腈手套,屆時,總產能將超過1000億隻。

而疫情之下,馬來西亞企業面臨着生產、出口受阻等多重影響,不少訂單由此轉移到國內。例如,由於大量員工受到的感染,頂級手套去年11月24日關閉了近一半的手套生產能力(約450億),以進行隔離和病毒篩查。

以英科醫療為代表的醫用手套企業在此期間加速產能擴張,得以享受疫情紅利。公司2019年總產能為190億隻,2021年一季度其產能預計在450億隻。開源證券預測2021年-2023年,公司總產能有望達744億隻、1104億隻、1500億隻,2021年英科醫療將成為全球最大PVC手套生產企業,2年內成為最大的丁腈手套供應商,市佔率有望達到25%-30%。

與英科醫療不同的是,藍帆醫療除了手套業務之外,營收還有22%來自於心臟介入器械和8%來自於其他業務。而心臟支架受到集採的影響,降價幅度非常大。儘管英科醫療與藍帆醫療目前產能相近,市場份額不相上下,但藍帆受其心臟支架集採的不確定性加大,市場對其市場預期相較更低。

04

總體而言,英科醫療股價與業績起飛的背後是疫情時代的成就。

對於其來説,疫情帶來的影響,不僅僅只是產品需求及銷量的上升,還有其市場佔有率的提升。在馬來西亞疫情蔓延之下,英科醫療已然實現彎道超車,全球一次性手套市場格局正重新洗牌。

不過,因疫情衝擊帶來的短期醫療產品銷售量價齊升,不是行業長期的經營形態。當疫情影響褪去之後,伴隨着產品需求量以及價格的下降,英科醫療高增長的業績將會回落。

就今日股價表現來看,在如此亮眼的業績預吿披露之後,英科醫療開盤暴跌6%,之後隨着大盤情緒好轉至收漲,但也不難看出一年25倍的漲幅已讓其處於較高位置,當前市場資金處於激烈博弈階段,估值處於絕對的高位,當前投資性價比較低。

More Content