01

中國寵物市場,典型的藍海領域。不管是一級市場,還是二級市場均紛紛看好,不管是美國,還是中國均是如此。

在一級市場中,2018年國內寵物行業發生融資案例30多起,融資額超過15億元,包括高瓴、紀源、IDG等知名投資機構先後入場。2019年,融資事件更是達到41起,累計吸金規模超過42億元。在這個賽道,高瓴尤其是重倉看好,在2016-2018年三年中斥資至少10億美元,投了100多家寵物企業,包括芭比堂、寵物家、愛諾、龜與熊貓、瑞鵬集團等品牌。

(高瓴在寵物領域的佈局版圖,來源:機構)

在二級市場,美國純玩寵物電子零售商Chewy於2019年6月掛牌交易日,到現在已經累計上漲超過410%,當前最新市值已經高達446億美元。

(Chewy股價走勢圖,來源:Wind)

另外,寵物服務商PetSmart很早就登陸資本市場,股價長期上漲,後於2015年被私有化了,上市期間最大的漲幅為4000%。觀賞下漂亮的K線圖:

(PetSmart走勢圖,來源:Wind)

在中國,中寵股份於2017年8月登陸創業板,主營為寵物食品。自從上市以來,中寵已經累計上漲560%,,短短3年半時間就取得如此巨大的漲幅。

(中寵股份股價走勢圖,來源:Wind)

佩蒂股份,主營生產銷售寵物糧,產品包括畜皮咬膠、植物咬膠、營養肉質零食、鳥食及可食用小動物玩具、烘焙餅乾等。不過,其主要收入來源於ODM出口業務,表現相對要差一些。

(佩蒂股份股價走勢圖,來源:Wind)

02

那麼,問題來了,資本看好寵物行業的邏輯又是什麼?

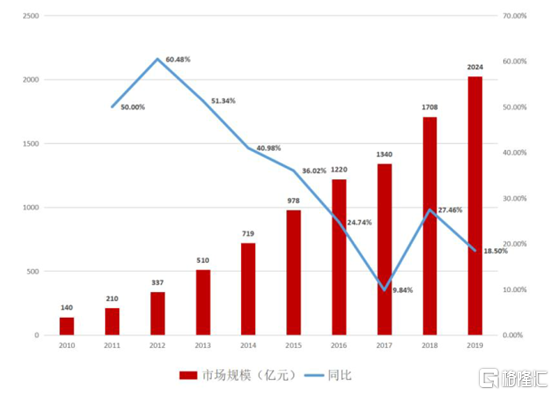

據《2019年中國寵物行業白皮書》顯示,2010-2019年,中國城鎮寵物行業市場規模逐年提升,年複合增速達到34.55%。至2019年,中國養寵家庭數量為9978萬户,市場規模突破2000億大關,達到2024億元,同比增長近20%。預計到2024年,市場規模將達到4500億元左右,年複合增速仍然高達17.3%。

(中國寵物市場規模,來源:東莞證券)

寵物市場規模的提升,源於寵物數量和單隻寵物消費提升兩個維度。據2019年白皮書,中國城鎮犬貓數量高達9915萬隻,同比2018年增長8.37%。其中,犬和貓分別為5503萬隻、4412萬隻,同比提升8.22%、8.56%。

從2010年至今,中國犬貓數量均維持7%+的增速。未來數年,還將持續維持較高的增長。

當前,在一二線城市,生活節奏快、壓力大,晚婚少子化,單身潮現象較為常見,也更易產生孤獨情緒,而飼養寵物成為重要的選擇之一。據統計,2018年中國單身成年人口已經超過2億人,獨居成年人人口超過7700萬。這是未來寵物飼養的後備軍團。

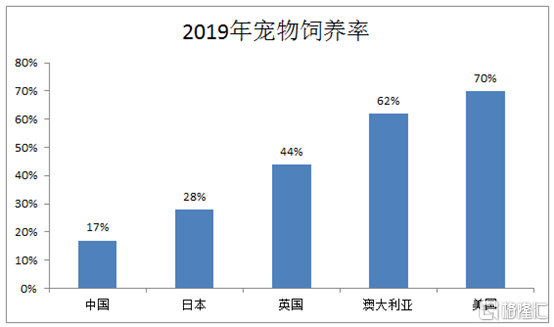

橫向對比,中國寵物飼養滲透率相較於歐美髮達國家還相去甚遠。據統計,2019年中國家庭寵物飼養率為17%,遠不及英國的44%和美國的70%。其中,美國擁有寵物的家庭數量達到8460萬户, 45歲以上佔養寵人羣將近50%。

(2019年寵物飼養率,來源:機構)

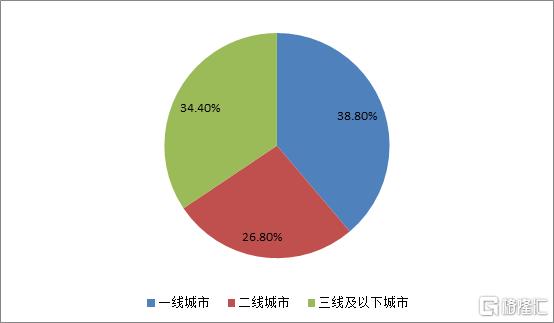

單隻寵物消費的提升又是另外一個重要維度。2017-2019年,單隻寵物消費從4348億元提升至5561元,年複合增速為13%。另據尼爾森,2010年寵物消費佔居民消費比例達到0.1%,2014年提升到0.37%,2018年進一步提升至0.42%。人們捨得在寵物身上花錢,源於寵物飼養主人主要源於一二線城市,合計佔比超過65%,消費實力和潛力都是比較大的。

(中國寵物城市分佈,來源:機構)

寵物行業增速如此之快,蛋糕越來越大,孕育的投資機會不少,自然會有資本趨之如騖。

03

把寵物行業進行細化,主要分為食品、服務、用品三大板塊,2019年市佔率分別為55%、25%、20%。

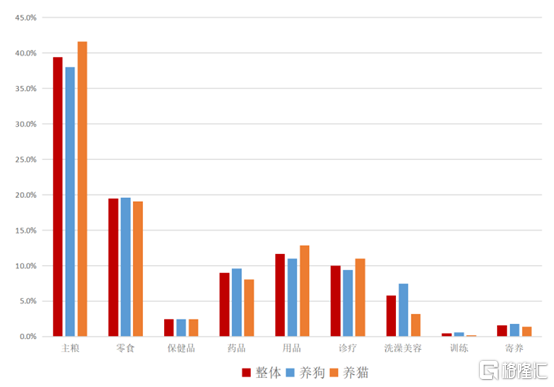

寵物食品包括主糧(乾糧、濕糧)、零食以及點心等。2019年,主糧、零食佔比總消費中的39.4%、19.5%,同比增長0.2個百分點和8個百分點。

(2019年養寵物消費結構,來源:東莞證券)

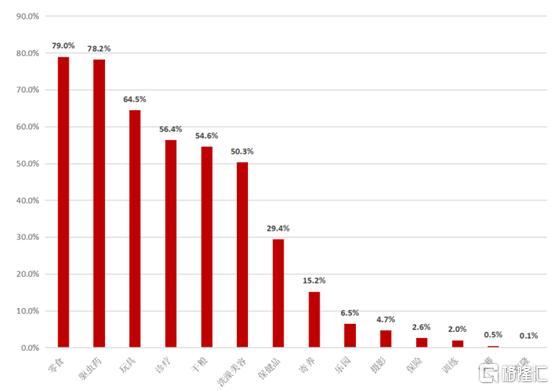

食品消費結構佔比高,滲透率也是最高的。光零食和乾糧滲透率已經達到了79%、54.6%,後者還有不小的提升空間。

(2019年寵物消費種類滲透率,來源:機構)

在寵物食品領域,最老牌的玩家是外企,比如皇家、馬氏。不過,近來年,國產品牌依靠電商渠道,迅速崛起,包括瘋狂的小狗、伯納天純、麥富迪等,開始擠佔國際品牌的市場份額。

2010-2019年,我國寵物食品行業市場規模年複合增速達24.2%,到2019年國內市場規模達到700億元級別。但寵物食品行業 CR10僅達到31.10%,龍頭瑪氏在國內終端市場份額僅佔11.40%。國產新興品牌還有不少的機會,比如前文第一部分中提到的中寵股份。

寵物服務,是僅次於寵物食品後第二大核心產業,包括寵物醫療、美容、保險、訓練、喪葬等。2019年,寵物醫院市場規模約202億元,2022年將達到299億元,未來3年年複合增速為13.9%。寵物醫療仍然是高度分散的市場,獨立診所佔總門店數的90%。在這個細分領域,高瓴是主要玩家,旗下新瑞鵬和瑞派收購了70%的連鎖診所。

當前,全國一共有1.7萬家寵物醫院,一年就診量達到4800-6100萬次,按照寵物數1億隻,50%的寵物是1年去1次醫院。

尤其值得一提的是,寵物醫療器械是行業中的藍海,因為寵物不同於人,診療對於醫療器械更為依賴,對圖像診斷儀、血液透析儀、生化分析儀、內分泌分析儀有很大需求。

去年11月,邁瑞醫療成立動物醫療科技公司,註冊資本2億元,開始切入寵物醫療器械領域,主要國產對手是山東藍鳥、廣州越神等公司。未來3-5年,寵物業務可能是邁瑞的種子業務,現在是2億元,2024年目標是2億美元。

寵物服務佔整體消費的25%,未來還有望繼續增長。對比成熟市場,這一市場所佔比例高達35%到50%。

寵物用品方面,包括玩具、貓砂、項圈、沐浴露、非處方藥、營養補充劑等,市場佔用率較低,大致為20%。這是寵物市場中競爭格局最為混亂的板塊,當前分散着上千個獨立品牌和製造商,而頭部企業只佔到1%的市場份額。

04

A股純粹做寵物業務的上市公司,並不多,但不少上市公司已經看到了未來的中長期機會。2019年12月,來伊份擬自有資金1000萬元參投寵物基金,積極佈局寵物消費產業鏈;2020年4月,三隻松鼠擬4225萬元投資設立全資子公司,試水新的子品牌形式試水寵物食品市場;還有前文提到的邁瑞醫療,接下來要發力寵物醫療器械業務……

還有寵物線上消費,阿里、美團和京東都開始發力了。據餓了麼發佈的《2020寵物外賣報吿》顯示,去年一年外賣訂單增長135%,用户平均一單消費125元,遠超餐飲外賣的客單價格。另外,餓了麼上線寵物商品及服務超過3000家種,其中貓糧、犬糧、貓砂、罐頭、零食等商品的銷售增長都超過100%。

作為散户投資者,亦不要錯過裏面的一些投資機會。想想看,未來5年,每年能夠保持將近20%高速增長的行業,在中國真的並不多。

More Content