作者:石碣

來源: 詩與星空

2020年,是近些年來最充滿變化的一年,摧毀了一些行業,催生了一些行業,也催化了一些行業。A股拉開了註冊制的序幕,各大板塊繼續輪番登場,酒類高歌猛進達到了高潮。

輪胎行業也是一波三折。1-4月,受疫情影響,交通停滯,需求基本消失,整個行業停工停產,產量同比斷崖式下降;5月之後國內復工復產,經濟回暖在望,輪胎價格回升,而國外疫情大爆發,國際輪胎巨頭減產裁員,國內輪胎企業開足馬力生產,衝刺來之不易的市場。

下半年,在雙循環的背景下,實現出口、內銷雙增長,實現了彎道逆勢擴張,11月,全國橡膠產量8323萬條,同比增長18.8%,出口橡膠輪胎4825萬條,同比增長22.5%。

前三季度,9家上市公司中5家的淨利潤同比增長達30%左右,貴州輪胎同比增長214.53%,風雨後見彩虹。

我們習慣性沿着火爆的行業向上遊延伸,索驥供應鏈的傳遞效應。輪胎行業的上游有橡膠、炭黑、簾線和模具。今天,來看看輪胎上游模具行業中的另類企業——巨輪智能(002031.SZ)。

輪胎行業快速發展帶來的機遇

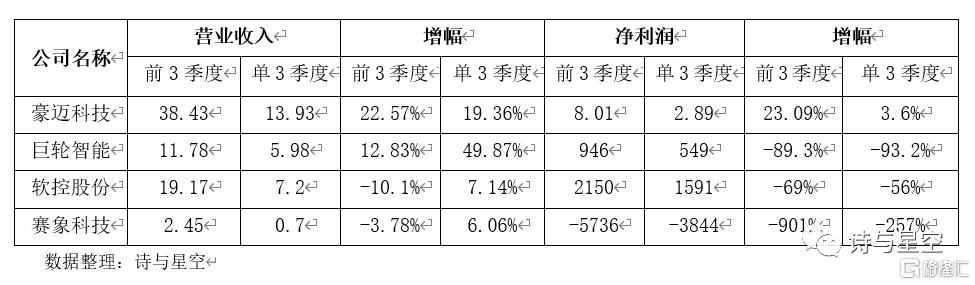

輪胎上游模具行業內主要上市公司共4家,從2020年前三季度營業收入來看,龍頭豪邁科技全年保持穩增長態勢,增長22.57%,其餘三家並未有大幅的增長。

如果僅看輪胎行業轉暖的下半年,巨輪智能在三季度開啟了高速的增長模式,單季度增幅達到49.87%,增幅上遠遠甩出其他公司幾個身位。

下游輪胎行業的優異表現,拉大了輪胎模具企業的發展空間,巨輪智能利用疫情時代的短暫機遇,下半年加速擴大市場份額,快速增長主營業務收入。

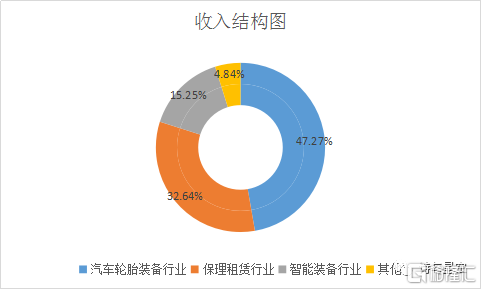

從歷年來的報表上顯示,巨輪智能的營業收入主要分為三塊:汽車輪胎裝備行業(輪胎模具)、保理租賃業務與智能裝備行業。

數據來源:同花順ifind 數據整理:詩與星空

三季報裏沒有詳細的分析營收比例,但從半年報的詳細附註上可以看出:汽車輪胎裝備行業2.97億元,佔比51.23%,現代服務行業2.11億元,佔比36.32%,智能裝備製造行業6468萬元,佔比11.15%。

保理租賃業務營收佔比維持在35%左右,變化不大;智能裝備製造行業營收已經連續兩年處於同比下降態勢;汽車輪胎裝備業務,是唯一在半年度內取得營業收入同比增長的板塊,也是發動下半年營業收入快速增長的獨立引擎。

靠犧牲利潤搶來的增長

巨輪智能在汽車輪胎裝備板塊,取得了明顯超出同行業的營收增幅。它是怎麼做到的,還是有其他變化呢?從公司的三季報中可以發現端倪。

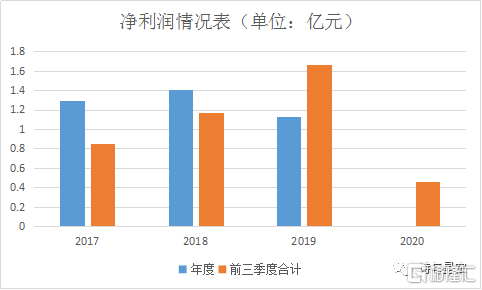

1、淨利潤下滑

公司三季度營業收入大幅增加的同時,淨利潤並沒有大幅增加,前三季度淨利潤同比下跌89.36%,第三季度同比下跌92.36%。

數據來源:同花順ifind 數據整理:詩與星空

營業收入同比增長12.83%,營業成本出現了更大幅度的增長,同比增長34.78%。説明公司在與下游輪胎企業的供銷關係中,下游輪胎企業在價格話語權中佔據主動地位,公司以犧牲毛利率為代價獲取了更多的訂單和銷量。

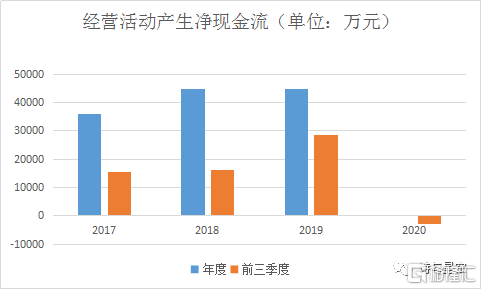

2、結算規則改變

三季度末的預收賬款比年初減少1.98億元,下降了77.26%,轉而增長的是合同負債和應收賬款。主要有兩部分的影響,一是根據新會計準則的要求,大部分預收款轉入合同負債核算;二是業務量大幅增加了,原先銷貨需要預收的貨款定金反而少了,説明企業與下游的結算關係有所轉變,結算時間延緩,賬齡被拉長了。

數據來源:同花順ifind 數據整理:詩與星空

公司自2016年至2019年四年間,經營活動產生淨現金流均是正值,維持在億元級別以上,2020年三季度首次出現負值,為-3079萬元。這説明,公司的經營模式開始悄然發生了變化,資金回籠開始變得困難。

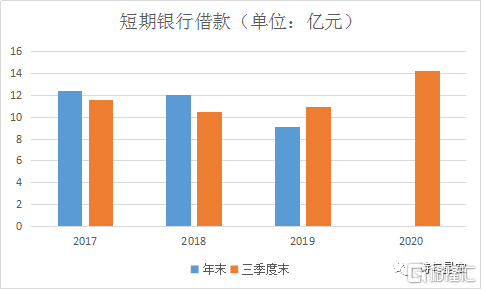

3、短期借款激增

三季度末短期借款14.21億元,比年初增長5.12億元,貸款總額超過前三季度的營業收入。可以看出,企業擴大再生產時期,產生很大的資金缺口,需要較大的資金投入,短缺的資金基本是銀行借款。

數據來源:同花順ifind 數據整理:詩與星空

敢於行另類之事

同行業的豪邁科技、賽象科技、軟控股份等上市公司,也出現了三季度營業收入增長,但增長幅度沒有巨輪智能這麼大,同時,也沒有出現毛利率大幅下降、結算規則改變等情況。

其他公司沒有如此激進,而巨輪智能為什麼要犧牲利潤去搶佔這一波增量市場?是決策層更有魄力,還是巨輪智能有獨特優勢呢?

根據2019年年報數據,輪胎相關的營收佔其50%,利潤僅佔16%,而保理業務營收佔34%,利潤卻高達74%!

小編在官網上沒有找到相關業務的詳細介紹,只有和信(天津)國際商業保理有限公司短短的介紹:公司旨在為客户提供集應收賬款融資、銷售分户賬管理、應收賬款管理等為一體的綜合保理服務。主要服務行業包括石油石化、智能製造、物流等。

可以看出,和信保理業務主要圍繞其股東自有的產業鏈展開,大股東巨輪智能的智能製造與物流業務,二股東明興創富的石油石化業務。

這就解釋了上面的疑問。原來巨輪智能雖是傳統實業,但業務模式採用的是互聯網打法,將核心業務作為流量,通過讓利給下游客户,搶佔市場規模。

公司主營業務可以只賺吆喝不賺錢,再通過開展金融業務牟取暴利。只要把主營業務盤子做大,供應鏈上的企業增加,交易量增加,資金的需求也會隨之加大,和信保理圍繞產業鏈開展金融業務的機會就會不斷擴大。這一部分的利潤雖然豐厚,但是風險也將持續增大!

從2016年開始,公司以輪胎模具為營收增長點,金融業務為贏利點的雙主業發展模式,一方面積極擴大輪胎模具行業裏的銷量,逐漸提升市場佔有率;另一方面通過外部收購、自主成立子公司兩種方式介入金融行業。

通過四年的發展,目前已經擁有了上海理盛融資租賃有限公司、和信(天津)國際商業保理有限公司、霍爾果斯新和信商業保理有限公司、深圳恆和信商業保理有限公司、安永商業保理有限公司五家金融行業子公司。

金融板塊淨資產從2016年的2.29億元,增長到2019年的10.48億元,淨利潤貢獻從2016年的2677萬元,增長到2019年的18449萬元,其中85%左右來自於和信(天津)國際商業保理有限公司。

巨輪智能三季度的現金流量表裏,“支付其他與投資活動有關的現金”大幅增加,投資活動產生的現金流量淨額為-7.9億元,主要為其子公司保理公司應收商業保理款淨增加額,説明和信保理公司的業務在擴大。隨着主營業務收入不斷擴大,相關的金融業務也會隨之孳生開來。

未來會走向何方

天下熙熙,皆為利來。越來越多的上市公司開始設立保理公司,設立的初衷類型多樣,並不單一。有的是為了提升上市公司整體的營收和利潤,有的是為上市公司運轉應收賬款,處理高額的壞賬準備。

星空君曾在2018年9月分析過華信國際的保理業務,其中的預判在後面被事實證明,由於大量收購控股股東及關聯方的應收賬款,導致資金緊張,無力兑付到期債務,最終拖垮上市公司。

順境時,保理公司發揮高效的美顏功能,促進上市公司主業的發展,形成1+1>2的效果,使公司業績迅速上漲。但是,保理公司是把雙刃劍,根據銀保監會的規定,保理公司的風險資產上限是淨資產的10倍,這種加槓桿撬動更大收益的玩法,外加參股公司或非重要子公司不必披露的優勢,上市公司就像是開直播的美女,可以免費用着超級美顏功能。各位看官,您得多仔細才能知道屏幕對面的這位,是黃臉大媽還是妙齡少女呢?

More Content