作者:初善君

來源:初善投資

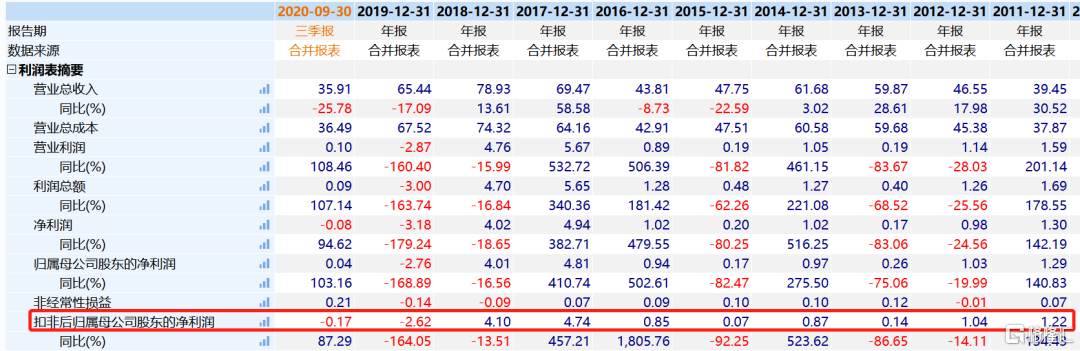

在很早的隱形冠軍企業裏,有一家企業主營產品為炭黑,2018年炭黑產能110萬噸,國內第一,全球第三。2018年營收為78.93億元,淨利潤為4.02億元,過去三年平均ROE為11.98%。

這家隱形冠軍看着非常不錯,為什麼沒有深入分析呢?原因是筆者覺得公司業績彈性並不高,過去十年,扣非淨利潤最大虧損為2.62億元,最高為4.74億元。

數據來源:WIND

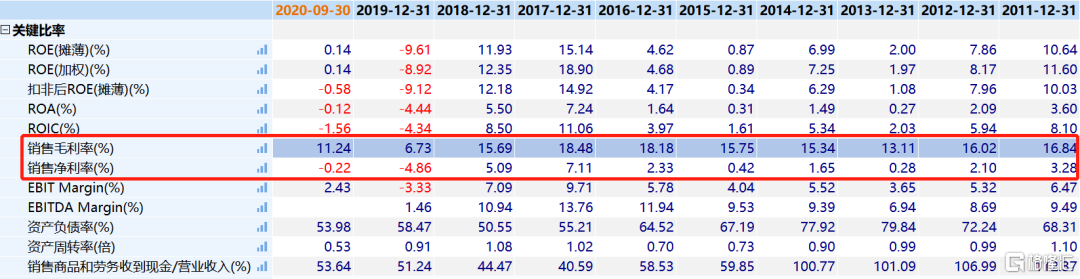

換算成盈利能力的話,毛利率最高18%,最低為6.7%,本身就不高,淨利率就更低了,高的時候7%,低的時候-4.86%。

數據來源:WIND

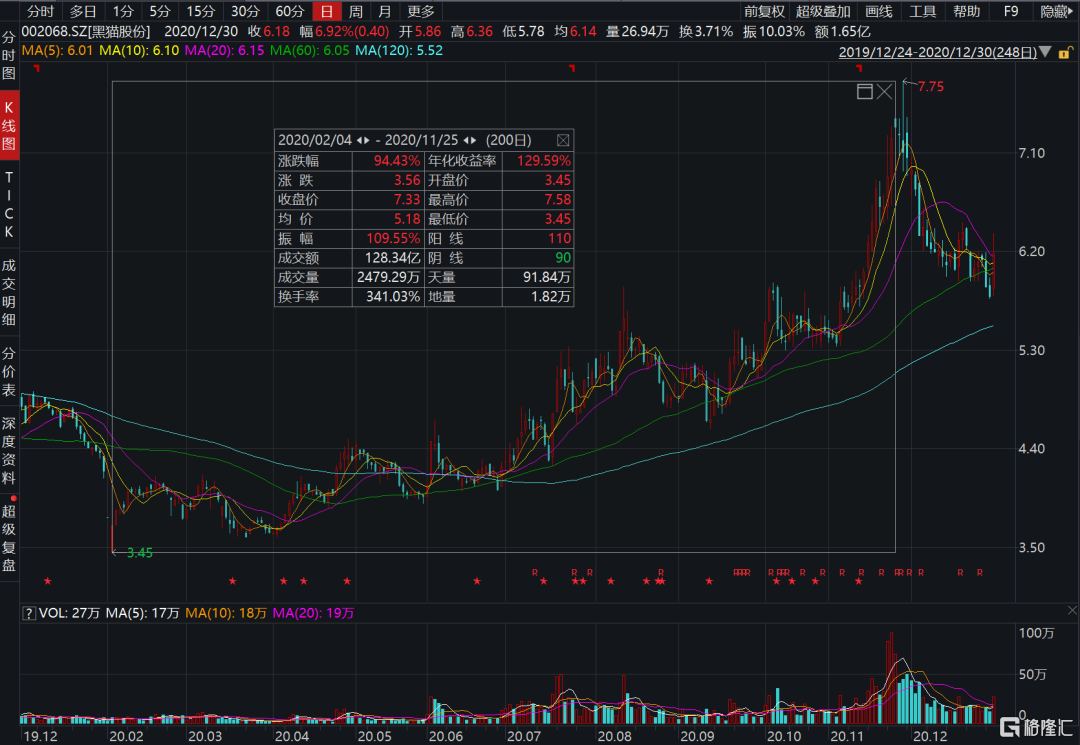

但是萬萬沒想到,公司年初至今最高漲幅接近100%,打臉打得啪啪響。

數據來源:WIND

這家公司叫黑貓股份,一起看看,筆者為什麼會錯過這家隱形冠軍,大家又可以得出哪些啟示呢?

1、國內產能第一,但是沒有增量

公司炭黑年產能為110萬噸,系國內炭黑行業龍頭企業,按照全國總產能800萬噸計算,公司產能市佔率約14%。

2020年上半年公司累計生產炭黑42.68萬噸,銷售38.74萬噸,實現產銷率90.77%。按照產量計算,公司國內市佔率約18%,妥妥的國內第一。

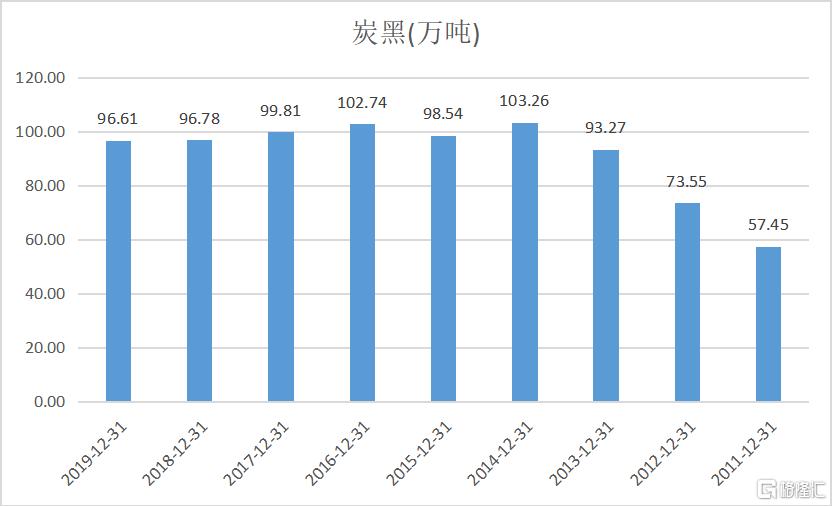

但是對照公司過去幾年產量來看,公司從2014年產量就超過100萬噸,近6年均在100萬噸左右徘徊,幾乎沒有新增產能及產量。

數據來源:WIND

你們都知道,筆者最喜歡的是成長型週期股,這樣在產品價格上漲的時候,才能迎來產品產量增加和價格上漲帶來的雙擊,輕則翻倍,重則翻三五倍。

所以當發現公司產能幾乎沒有增長,只能靠純價格波動,這是筆者放棄黑貓股份的第一個理由。

2、產品價格波動大,但是盈利能力波動小

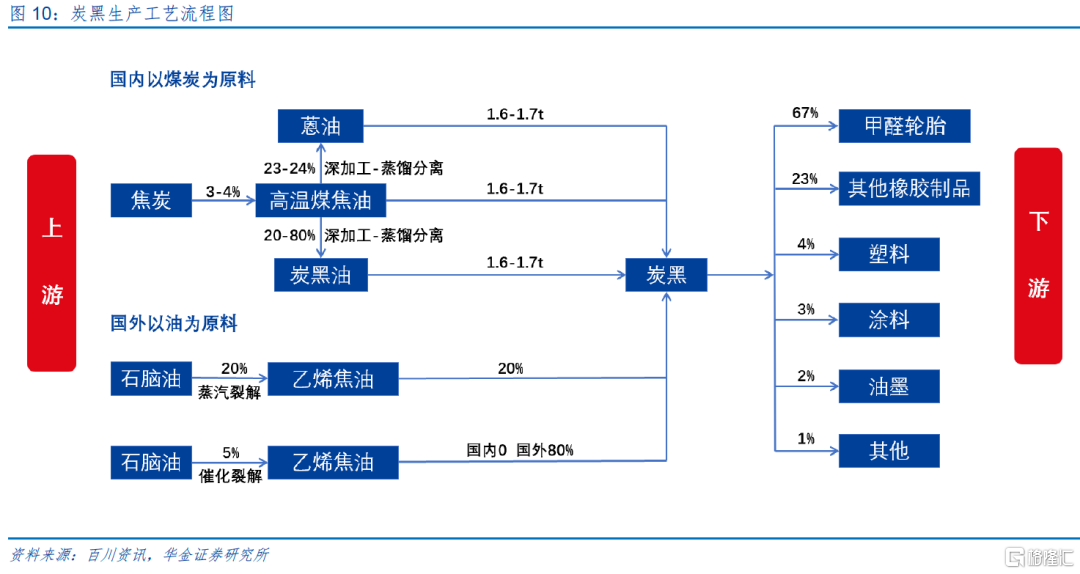

炭黑的上游是煤化工產品,煤焦油,煤焦油是煤高温煉焦的副產物,主要來自於大型鋼鐵企業自建的焦化廠,其價格同時受鋼鐵、宏觀經濟、環保政策、油價等多重因素的影響。

炭黑的下游是什麼呢?由於炭黑能改善輪胎面的耐磨性,因此下游需求中,70%是輪胎,其他橡膠製品佔比25%,非橡膠產品佔比5%。

數據來源:WIND

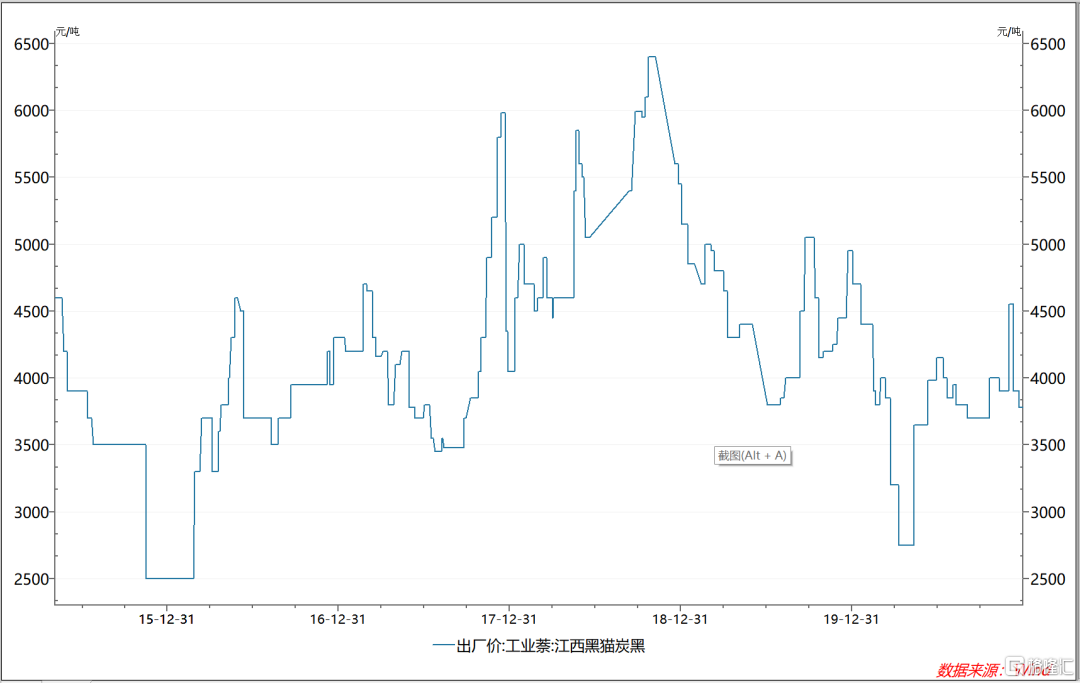

從上下游來看,炭黑並非原材料的最上游,而是位於中游,中游公司產品價格變動會很大,但是收益並不一定最大。從下圖可以看到,公司主要產品的出廠價在2500-6500元之間波動,價差很大。

數據來源:WIND

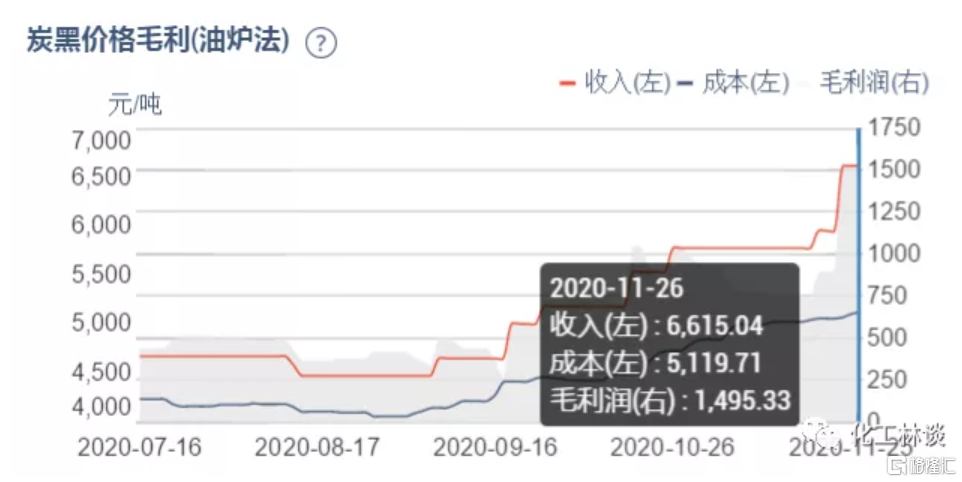

但是上游原材料暴漲的時候,公司受益的大小取決於成本轉移能力。事實情況是,這個行業轉移成本的能力並不太強,這也是為什麼公司盈利能力最高的淨利率還不足10%。

換句話説,公司產品價格波動大,但是並不一定能賺很多錢。這時放棄黑貓股份的第二個理由。

3、股價上漲的邏輯

既然如此,為什麼黑貓股份年內可以翻倍呢?

當然是炭黑價格的上漲,6月初以來國內炭黑價格上漲超過50%。背後的原因一是煤焦油價格上漲的支撐,二是輪胎企業高度景氣(國外輪胎企業受疫情影響開工率低),輪胎行業的高景氣也是筆者一直推薦輪胎企業的重要原因。

雖然公司價差彈性不大,但是還是有彈性的。11月價差約1500元每噸,這意味着時點的毛利率接近20%了,基本達到了公司的盈利頂點。

數據來源:WIND

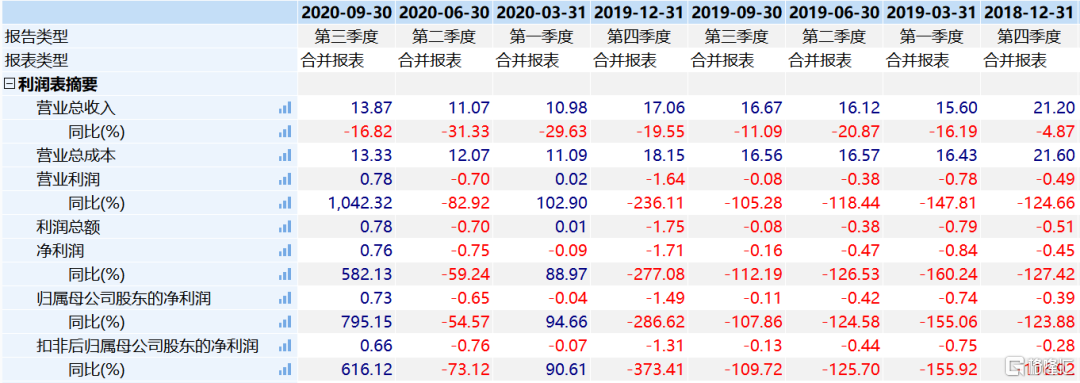

同時,公司已經連續虧損7個季度了,2020年Q3單季度扣非淨利潤約0.66萬元,今年盈利預期大大增加。

數據來源:WIND

當然,公司的市值比較低也是原因之一。目前公司市值只有46億元,年初不到30億,作為國內龍頭企業確實不高。

從股東來看,今年股價上漲主要是公募、保險和券商買入,股東人數也有年初的4.5萬降到3.5萬户。等於公司受到了機構們的認可。

數據來源:WIND

4、買還是賣?

之前之所以不推薦,也是因為不好的年景,虧損比較大,算是安全邊際比較差吧。

然而事實來看,公司的反轉還是得到了機構們的認可。而且從股價投資的角度,漲價的驅動力還是很強,而且本身PB很低,也算是不錯的安全邊際。

那麼按照好的年景,一年4億利潤,大家覺得最高可以給多少市值呢?

以筆者的習慣來看,大概率不會推薦大家買入,但是公司現在明顯處於漲價週期,可以中短線參與,畢竟來股市是賺錢的,不是來時間價值投資的,不能對虧損股有偏見不是。

利益相關:作者並不持有文中股票,以上分析僅是個人的跟蹤思考,不構成投資建議,據此投資,盈虧自負。

More Content