今日午後,軍工板塊再度走強,中航重機、甘化科工封板,中天火箭、洪都航空漲逾8%,航發動力、航天電器等個股紛紛跟漲。

(來源:Choice數據)

除了2015年牛市之外,軍工板塊大部分處於調整狀態,2016年-2018年軍工指數分別下跌23.35%、18.25%、28.91%,直到2019年,軍工指數才轉跌為漲,2019年年漲幅28.62%。今年以來,軍工整體表現可觀,板塊指數年漲幅已超過60%,尤其自7月份開始,軍工指數由1129點上漲至最高1796.47點,經過一段時間調整,11月中旬軍工板塊再度開啟新一輪上漲,現處於前期高點。

(來源:wind)

為何今年軍工如此強勢?

究其原因,一方面,市場對“十四五”裝備需求有進一步提升的預期;另一方面,中美貿易摩擦不斷升級,近期美國將多家軍工企業列入實體清單,這些打壓政策一定程度上刺激了軍工“國產替代”需求。

需求端補償性增長

受軍改影響,“十三五”期間裝備科研、採購計劃制定受到較大沖擊,軍工行業內大量企業出現訂單延後的情況。隨着軍隊整體體制架構調整基本完成,軍品訂單迴歸正常狀態,原暫緩的大部分訂單將繼續執行,需求端出現“補償性增長”。

從招標採購次數方面來看,2020年11月全軍武器裝備招標採購的公吿數量已達4747次,同比增長322.33%,2020年1-11月採購公吿數量達28414次,較2019年全年增長226.19%,採購力度明顯加大。

從武器裝備採購需求來看,2016、2017和2018年採購需求信息發佈規模均維持在1100次左右,2019年數量開始提升達2380次。而進入2020年,截至11月底採購需求信息發佈數量已高達4625次。

(圖:武器裝備採購需求激增;來源:中航證券)

反映到業績上,可以看到多家軍工企業三季度業績超預期。

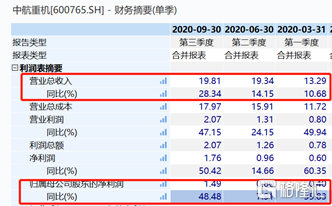

中航重機2020年前三季度實現營收52.45億元,同比增長18.15%,歸母淨利潤則同比增長31.91%至2.68億元,其中Q3單季營收實現28.34%的高增長,增速較Q2的14.15%和Q1的10.68%明顯提升。

(來源:wind)

中航沈飛因銷售產品增加,前三季度實現營收189.10億元,同比增長19.01%;歸母淨利潤為11.61億元,同比增長87.19%。其中第三季度營收同比增長59.02%,利潤增速達64.74%。

(來源:wind)

2021年作為“十四五”開局之年,規劃中提出2027年實現建軍百年奮鬥目標,2035年基本實現國防和軍隊現代化,這意味着“十四五”期間武器裝備將迎來規模性快速增長,軍工板塊未來的業績增長具有一定保障。

此前,以軍民兩用通信業務為主的盛路通信預計,2020年公司淨利潤將達2億元-2.2億元,同比去年大幅增長126.44%-129.08%。

中信證券指出,“十四五”是我軍在基本實現機械化後加速武器裝備現代化建設的重要階段,預計軍工行業將在2021年開篇之年迎來多重產業的景氣拐點,料該預期也將引導市場對軍工的投資偏好自2020年年底從估值角度向產業趨勢加速切換。

自主可控迫在眉睫

近期,中美貿易摩擦持續升級,12月18日,美國商務部發布公吿稱,以“保護美國國家安全”為由,將共計77個實體列入“實體清單”,其中大部分為中國船舶製造企業、高校以及個人等,中芯國際、大疆創新、中船旗下包括701所在內的幾十個研究所等均被包括在內。

緊接着,美國針對中國軍事方面打壓也提上日程。22日,美國第一批“軍事最終用户”清單落地,主要涉及航空航天、製造業、造船業等多個領域,共有58家中國實體列入其中,包括中國航空工業集團(AVIC)下屬的7家實體、中國航空發動機集團(AECC)下屬的8家實體等實體在列。該清單將通知美國出口商,再出口商和轉讓人,將指定的項目出口,再出口或轉讓(在國內)到所列實體之前,將需要先申請獲得許可證。

此前,國內半導體等科技領域在美國打壓之下,催生出自主可控、國產替代的炒作邏輯。如今,不僅在科技領域,當前局勢倒逼軍工行業自主可控提速。

儘管拜登上台後中美關係或有邊際緩和可能,但美對中戰略已經發生實質性轉變,中美博弈或將長期而反覆,短時期內亦難以轉向,國防建設的緊迫性將突出體現在自身發展的需要。

但值得注意的是,軍工行業分化較大、估值過高等問題一直是市場困擾的地方,不同領域景氣度不一且研究難度較大,不易精準選擇投資標的,需警惕。

More Content