作者:君臨研究中心

來源:君臨財富

吃肉沒跟上,捱打次次在,或許指的就是同花順吧。

自從股價在7月到達187.99元的頂峯後,同花順就驟然進入賢者時間,且CD超乎尋常的長。

雖然回調幅度不是特別大,但年漲幅已下滑到30%出頭,別説創業板,連深成指都跑不贏,僅能虐虐做俯卧撐的上證。

再把時間拉長點看,從19年4月至今,同花順恰似40歲後的老男人,沒火要惹火,惹火了又沒料,浪費了這段時間的無限春光。

這還是曾經的電動小馬達?

特別是在東財高歌猛進的時候,是時候給互金雙傑重新畫像了。

1 同花順怎麼了?

同花順的彈性遠比東財大。

—魯迅

不知是那位分析師下了這個定論,廣而告之後成了顛撲不破的真理,也成了同花順必吹之點。

但我們仔細研究後,想問下:

閣下畢業於新東方,還是山東藍翔?

不然怎會有這樣的迷之錯覺。

先看2015年那波行情。

從14年1月開始,東財從1.5元漲到最高的27.46元,翻了18.3倍,同花順從2.01元漲到138.63元,翻了68.97倍。

嗯,股價彈性的確吊打東財。

可對比業績呢?

兩年時間,同花順營收翻了7.84倍,東財11.8倍。

淨利潤,同花順翻了43.5倍,東財369.8倍。

無論是絕對數還是增幅,同花順均被東財吊打,這叫彈性遠大於東財?

同花順之所以漲得更好,無非是盤亮條順,符合當時小而美的市場風格,而東財市值大PE高,漲不過是必然的事。

但市場先生不講股德,在彈性大的預期中,同花順在2019年再次迎來巔峯。

從2019年1月開始,短短4個月同花順就從36.87元漲到133.71元,翻了接近3倍,而東財漲幅僅可憐的89.59%,且3月初就開始回調。

誰讓東財沒想象力,且要跑去當券商呢?

“自甘墮落”的東財,成了背景帝。

同花順漲幅如此巨大,皆因當時行情好轉,成交量創三年新高,投資者計算器按得啪啪響。

比如這位老兄,預測2020年兩市日均成交額6000億時,同花順的淨利潤就將高達17.19億元。

結果呢?

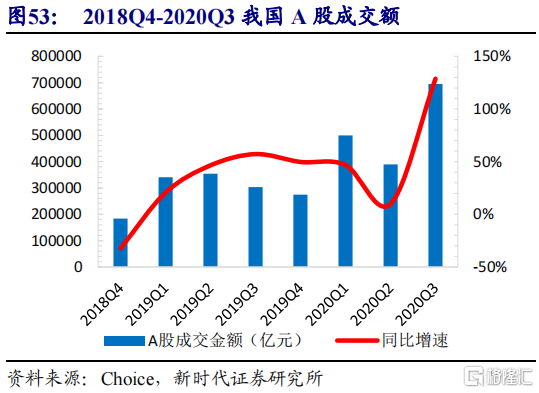

今年日均成交額遠超6000億,特別是三季度兩市成交額69.46萬億元,日均成交額高達1.05萬億,如果按券商預測,淨利潤應該在20億以上。

BUT,同花順的“高彈性”並沒有表現出來。

截止2020年Q3,同花順淨利潤7.72億元,僅同比增長68.45%。

再看合同負債,也只有11.13億,只比H1多1億,並沒有爆發式增長的跡象,即使按Q4單季度盈利7個億,全年仍只有15億,遠不達“市場”預期。

靚麗的業績是股價最好的春藥。

反之亦然。

相比14、15年數十倍的增長,兩位數的增長怎能支撐同花順繼續高歌猛進呢?

這樣的增速不僅沒法和東財比,連很多券商都不如。

同花順今年漲幅小,並不是市場無效,只能怪去年步子邁得太大,扯到蛋了。

2 成長股or週期股?

先説結論,在筆者看來:

同花順的成長性逐漸喪失,往週期股靠攏。

同花順最大的資本是在證券類APP裏無可比擬的競爭優勢,東財、大智慧等捆綁着上都不如同花順。

有了流量,就有無限可能。

在流量為王的時代,再怎麼撥高都不為過,阿里、京東等巨頭已經證明過這點。

在易崢這個技術控的帶領下,同花順APP越做越好,霸主地位無可撼動,這也是同花順的長期投資價值所在。

但天花板真的到了。

先看兩組數據。

2015年我國手機網民才6.88億人,現在已增長到9億人;股民9910.54萬人,今年7月已突破1.7億人。

同花順的註冊用户也不含糊,從2015年的3.14億增長到2019年的4.9億。

可月活呢?

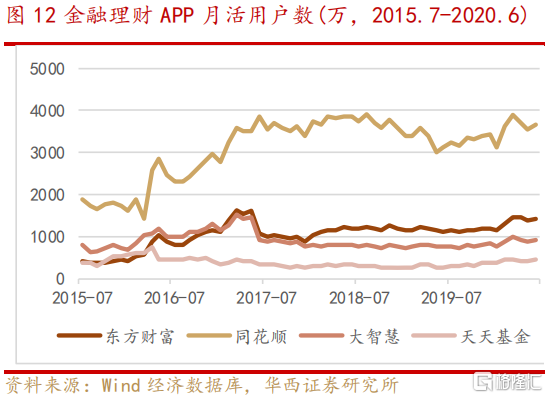

很遺憾,自從2017年月活接近4000萬的巔峯後,再也沒有突破。

移動流量見頂,互聯網的紅利快吃完了。

可跑步入場的股民,並未能成為同花順們的底藴。

▲數據來源:易觀千帆

如圖所示,今年行情如此火爆,同花順APP的月活才堪堪達到2017年的水平,增量不僅沒出現,連存量也未壓制住東財和大智慧。

10月的月活還創下今年最低值。

無論是需求側還是供給側,同花順APP的天花板已現,以後除非大牛市,不然月活很難再上台階。

源頭沒水,哪來騰飛的基礎?

成長性喪失後,同花順頂多算加強版週期股。

再看同花順變現的方式,分別是增值電信服務、廣告推廣、軟件銷售和基金銷售。

軟件銷售是公司起家的基礎業務,為券商開發軟件和提供系統維護,近三年營收分別為1.47、1.43、1.6億,毫無成長性可言。

廣告推廣很好理解,就是為券商打廣告。

這類業務現在已非常普及,各類公眾號、平台都在做。

同花順掌握了最龐大的客户羣體,且與東財的自我導流不同,同花順是所有券商的共享服務平台,這碗飯吃的非常穩。

接下來是最主要的增值電信服務。

這項業務是利用大數據、人工智能為散户提供各種工具輔助炒股。

這就是同花順的主場了。

同花順的財富先鋒、短線寶、金融大師等產品都是智商税收割神器。

水平不夠,工具來湊。

在喧囂的牛市,永遠不會缺少為智商充值的股民,AI炒股,想想就刺激,同花順2015年的業績爆發就是明證。

可遺憾的是,這套現在不怎麼靈了。

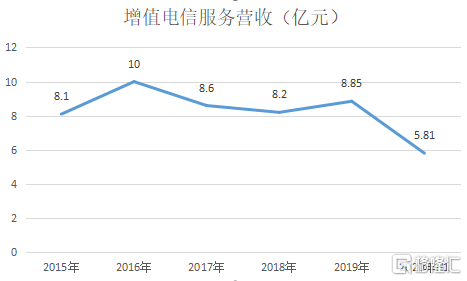

從公司增值電信服務營收看,毫無驚喜。

特別是2019年,在行情大好的情況下,增長停滯,營收佔比下降到50.82%,支撐公司增長的居然是廣告推廣和基金業務。

賺了個寂寞,是同花順的真實寫照。

再從同花順2020年H1業績看,真正帶來驚喜的同樣是最不應該的基金業務。

公司的基金業務在2015年達到2.4億的高峯後,逐年下降,2018年只有1.01億,營收佔比僅7.25%。

隨着行情好轉,2019年增長到2.35億,營收佔比提高到13.5%。

2020年H1,基金業務達到1.9億,同比增長153.33%,營收佔比再次提高到19.15%,超過廣告推廣成為公司的第二大業務,也是公司真正高增長的業務。

賣產品的同花順,靠通道實現了增長。

而同花順“主營”停滯的原因,正是藴含在基金的增長中。

3 同花順的困境

同花順的增值電信服務,主要面向C端。

畢竟B端有萬得這尊攔路虎在,同花順毫無機會,要不然也不會2012年就推出iFinD,直到現在都毫無突破。

同花順贏在抓住了中國人的賭性,金融大師等工具是短線客們的最愛,天天買牛股不香嗎?

但同志們,時代變了。韭菜不好割了。

首先是大環境的變化。

在以往那個野蠻生長的年代,莊股遍地,妖股橫行,徐翔們呼風喚雨,漲停板哐哐地往上造,同花順的產品非常有市場。

可自劉主席時代開始,證監會開始嚴厲打擊“妖精”、“害人精”,不是停牌就是電話指導,幹到服氣為止。

同時隨着新股大擴容,小市值股票爛大街,還吵啥概念?

再加上大數據的嚴密監控,莊家們都是秋後的螞蚱,比如最近跌到讓人絕望的仁東控股,遊資們的江湖已成為過去式。

現在是核心資產時代,打的是明牌。

股票上漲要靠業績靠邏輯,講的是競爭格局、護城河,分析金叉死叉、DDE等指標意義已經不大,再想着靠“神器”加持買牛股做短線,不是扯淡嗎?

在基金主導的市場,買優質基金顯然更靠譜,這也是同花順基金銷售大幅增長的原因所在。

其次是散户的進化。

以前都説沒經歷完整牛熊的股民不是合格的股民,新股民交學費是歷來的傳統。

可現在是信息大爆炸的時代,是知識付費的時代。

從雪球、財聯社、淘股吧等APP的盛行,到各類公眾號的崛起,從宏觀到微觀,從行業到個股,哪樣知識學不到,新股民的進化速度遠超過往。

這不比靠炒股工具跳大神靠譜?

韭菜進化了,智商税不好收了。

同花順還想靠付費用户支撐淨利潤快速增長,已經行不通了。

當然坐擁海量流量,同花順發展前景仍然很廣闊,可要想繼續保持高增長,還是要面對那個終極難題:

如何變現?

這考驗的就是領導人的智慧和戰略眼光。

投資企業就是投資人,但在筆者看來,以易崢的格局,同花順很難突破。

易崢技術出身,是典型的技術控,在他的帶領下,同花順2002年就參與起草證監會的網上交易管理辦法,專業技術沒得説。

同花順的崛起在於06年推出手機業務,趕上了歷史進程。

東財也是在那時崛起,在其實的帶領下,05年1月成立東方財富網,06年1月成立股吧,都在那輪牛市裏,迎來高速增長。

可以説在2013年以前,雙方差距並不大,甚至從上帝視覺看,獨霸手機APP的同花順發展前景要大得多。

畢竟同花順已經開始收智商税,東財還只能賣金融數據和廣告。

可同花順其後再沒有任何亮眼的操作。

基金賣不過東財,iFinD搞不過萬得,券商牌照更是連緋聞都沒鬧過,坐擁海量流量,卻仍只會收智商税這種低頻業務。

別拿付費用户轉化率高説事,再高有收佣金頻率高?

歸根結底還是易崢格局不夠。

在同花順員工眼裏,易崢工作是最賣命的,也是最摳的。

2011年,《華夏時報》還曾提到同花順的種種摳門做法:年終獎200元,但要大年29才發,2009年公司上市時,易老闆大方地為每個基層員工發了一包10顆以內的糖果。

易崢還有句名言:員工不可有錢。

再從股權結構看,同花順上市前,易崢與另外三個創始人葉瓊玖、於浩淼、王進分別持有48%、16%、8%、8%的股份。

還有20%在上海凱士手中,而這個公司也是他們佔大頭。

上市後也是吃獨食,股份變動並不大,即使在2018年行情低迷時喪心病狂地減持,現在這幾位大爺仍持有65%的股份。

參考飛科電器、雙匯發展等就會發現,缺乏進取心,業績萎靡是這類吃獨食企業的通病。

領導人的格局決定了企業未來的高度,以易崢的表現,降低對同花順的期待吧,走技術路線收智商税是其最好的歸宿。

好在國家現在把資本市場提到了前所未有的高度,未來的行情差不到那去,支撐同花順穩健增長問題不大。

但以其現有估值,除非來大牛市,不然指望大漲的可以洗洗睡了。

4 進擊的東財

與摳B的易崢不同,其實更懂得取捨。

在東財成立後,很快就展現出一個偉大企業家的胸襟和格局。

他通過增資和轉股,把有價值的天使投資人、公司高管、券商、直投都拉了進來。

以熊向東為例,華映資本創始人,曾任IDG中國基金投資總監,是中國早期投資界的大佬級人物。

雖然他的個人持股從87%下跌至現在的20.57%,但靠着這批POWER盟友,東財在發展過程中無往不利。

東財率先獲取基金牌照和券商牌照,不是沒道理。

最近東財連續大手筆融資,繼2019年73億公司債後,今年再次發行158億公司債,已經有點喪心病狂的地步,頗受詬病。

但企業趁着行情火熱,跑馬圈地的意圖也非常明顯。

這同樣是其實格局的體現,抓住機會下重注,這在東財以往的發展過程中早已證明有多重要。

2012年,東財遭遇滑鐵盧。

公司實現營收2.23億元,同比下降20.55%;實現淨利3758萬元,同比下降68.18%。

2013年再度下滑,儘管實現營收2.48億元,同比上升11.57%,但淨利卻下滑至500萬元,下滑幅度高達86.69%。

其下屬10大子公司,8家虧損,僅優優資訊和東財研究所有可憐的數萬元盈利。

這既是行情影響,也是其實的戰略佈局。

當時東財的變現模式已經難以為繼,其實開始謀劃轉型,把收費的東財變為免費引流,再下重注殺入基金銷售領域。

2013年,天天基金虧損高達1147萬元,可其實卻對其青睞有加,剛成立營收就達到6647萬元,這才是變現的理想賽道啊。

很快,天天基金從東方財富網獨立出來,然後開始不斷加碼。

2014年1月7日,東財公告批准天天基金使用自有資金1.5億元,開展單渠道業務,同時通過透支法人賬户的方式向銀行申請1億元授信。

2014年10月,在東財的擔保下,將授信額度提高到3億元。

2015年2月,提高到10億元。

此後繼續高舉高打,把授信額度提高到40億。

正是靠着其實大開大合的風格,才有了東財業績的騰飛,後期高溢價收購同信證券,現在發鉅額公司債加碼兩融業務都是這種風格的延續。

沒格局,沒魄力,企業焉能發展壯大。

現在東財有東財網、天天基金網、股吧、choice等平台引流,傳統券商很難與其抗衡。

自營和發行承銷雖然是弱雞,但兩融和經紀業務,東財遲早會跑到行業前列,不僅會吃到更多增量,連存量市場都會被東財吞食。

其實的野望,正是東財最大的看點所在。

類似公募基金牌照這樣的變現渠道,東財以後還會有很多。

領導人有格局,還怕沒路走?

5 東財遇攔路虎?

野望滿滿的東財,券商很難與其抗衡。

可有錢有平台的新勢力們,威脅卻要大得多。

無論是阿里、京東還是拼多多,把互聯網贏家通吃那套用在任何行業,都是降維打擊,普通企業只有打GG的命。

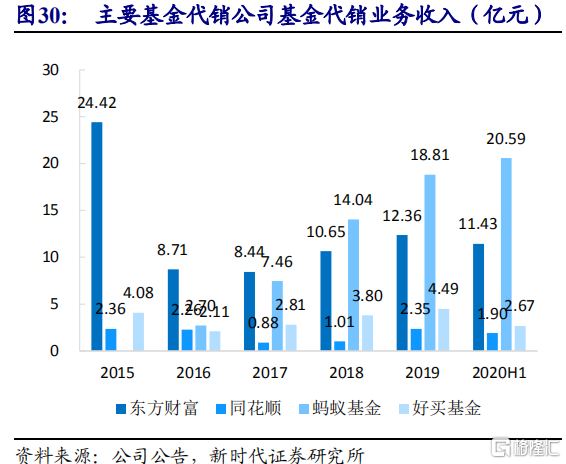

如圖所示,螞蟻2016年才殺入基金代銷領域,卻很快成為行業龍頭,且增速一如既往的爆表,高體量的優勢非常明顯。

市場就是這樣,你吃的多,我就吃的少。

如果沒螞蟻,東財的基金業務增速顯然會更快,今年超過2015年板上釘釘。

可沒那麼多如果,也別扯專業優勢云云,螞蟻對東財的威脅已經實實在在地體現出來了,如果再讓其切入券商領域,東財的未來要大打折扣。

以螞蟻準備上市時體現出的“侵略性”,拿下券商牌照有很大的可能。

但馬雲在外灘金融峯會上的講話,成功説服螞蟻暫停上市,此後形勢更是急轉而下。

先是互聯網大佬們集體賣菜,在12月8號擠垮了上蔬永輝。

人民日報發評:

互聯網巨頭別隻惦記着幾捆白菜的流量。

再到中央經濟工作會議上,放出的那個重磅信號—強化反壟斷法和防止資本無序擴張。

2020年,互聯網巨頭之殤。

我們不在這裏展開講,但趨勢已經很明顯:

把資本關進籠子裏後,螞蟻們的券商牌照黃了,東財穩了。

再回過頭來比對互金雙傑:

同花順還在靠天吃飯,東財已經變身成長股。

對每一步都能踩準時代脈搏的東財,憑什麼不看高一線呢?

More Content