上半年,服裝行業受疫情黑天鵝影響成為重災區,一眾行業內企業面臨較大的現金流壓力,業績下滑成為行業普遍現象。資本市場方面,整個紡服板塊在基本面支撐疲軟的情況下,跟隨A股小牛市則上演了一波過山車行情,行業整體投資機會並不明朗。

不過自十月黃金週以來,紡服產業鏈猶如打了雞血一般,接連幾天呈現快速拉漲之勢,這也引發了市場對紡服板塊的進一步關注。那麼行業基本面是否已經轉向?恰逢服裝龍頭海瀾之家(600398.SH)發佈三季報,不妨藉此尋找線索挖掘其間的投資機會。

行業拐點已至,龍頭業績彈性大,凸顯投資機會

10月28日,海瀾之家對外披露三季報,公告顯示,報告期內公司實現營業收入117.8億元,淨利潤12.9億元。其中,第三季度單季營業收入37億元,淨利潤3.7 億元。報告顯示,三季度盈利同比由負轉正,剔除投資收益帶來的影響,公司第三季度歸屬於上市公司股東的淨利潤較去年同期增長14.67%。基於此不難判斷,海瀾之家業績在疫情後實現了快速復甦,並已進入到新的拐點階段。

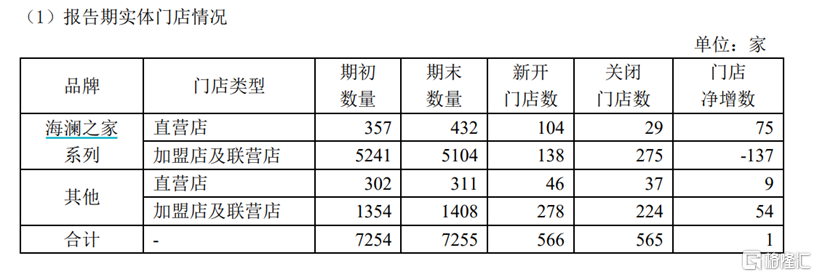

我們知道上半年疫情影響之下,終端零售環境惡化,海瀾之家也面臨不小壓力,但公司仍然保持了良好的經營韌性,甚至於前三季度全國門店數仍然保持了淨增長,相對於行業內普遍能看到的各大品牌上演的關店潮,海瀾之家表現可謂獨樹一幟。

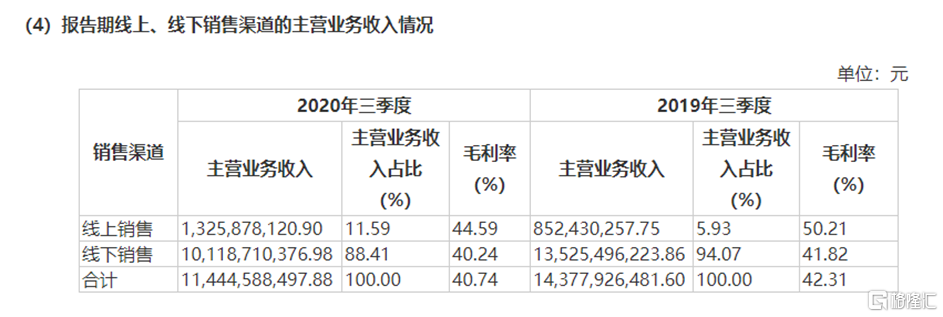

分析來看,一方面與公司在行業內有着較高的品牌護城河有關,高度的市場認可度保障了銷售端的整體抗逆性。而另一方面,更在於公司主動作為積極採取各項措施應對疫情帶來的負面影響,其中公司加速推進數字化、多樣化的新零售渠道佈局,聯合線上各業務平台持續發力,取得了不錯的表現。財報數據顯示,今年前三季度海瀾之家線上營業收入同比增長 55.54%,線上營業收入佔主營業務收入比例從上年同期的 5.93%提高到 11.59%,首次突破 10%。線上的優異成績也成為助推公司整體業績逆勢表現的重要原因所在。

隨着市場行情向好,我們認為海瀾之家的投資機會將體現在如下幾個方面:

其一,從行業層面來看,當前國內疫情控制良好,國外訂單向國內轉移帶動行業景氣度提升,有望驅動整個紡服板塊實現強勢復甦。而結合資本市場表現,考慮到年初至今,紡服板塊整體漲幅並不高,黃金週後期的漲幅更多的體現的是市場補漲行情,後續隨着行業基本面改善進一步得到確認,市場機會仍然樂觀。

數據上來看,此前統計局公佈9月社零數據,限額以上企業服裝鞋帽、針紡織品零售額同比增長8.3%,較8月提升4.1個百分點。1-9月份全國網上實物穿類商品同比增長3.3%。可見,行業景氣度正呈現持續提升之勢。此外,隨着雙十一的到來看,也將進一步刺激行業銷售表現,與此同時,今年冷冬效應,疊加明年春節相對較晚,進一步拉長銷售旺季,考慮到年初受疫情影響帶來的低基數,後續行業的整體銷售增長將更為顯著,有望進一步拓寬業績與估值修復空間。

其二,作為行業龍頭海瀾之家有望跟隨行業景氣度提升順週期做大。一方面,在於此前疫情壓力之下,市場環境不佳導致行業內資金實力弱的中小企業加速出清,而這一部分讓出來的市場份額將由海瀾之家這類頭部優秀企業搶佔。而另一方面,則在於公司在疫情之下保障了報表穩健,夯實了發展根基,伴隨資本優勢與規模優勢,有望進一步推動品牌力、經營效益提升,毛利率水平的改善也將逐步在報表之中驗證。此外,隨着公司在線上端的發力,打開新興渠道,也將有機會釋放更大的成長動能。

最後,從資本市場估值來看,海瀾之家目前處於行業估值底部階段,估值修復空間可觀。當前紡織服裝板塊中服裝家紡整體市盈率在40倍左右,而海瀾之家僅不到15倍,而進一步細分至男裝板塊,wind數據顯示,剔除負數後,海瀾之家的估值亦處於所有男裝上市企業中的最低位。

(數據來源:Wind)

獨特商業模式破行業庫存"怪圈",深挖品牌護城河構築核心競爭力

在疫情復發等不確定性因素之下,對於紡服行業往往市場也更加關注企業的庫存風險。近期,市場對海瀾之家的存貨問題也頗有爭議。

從最新財報數據來看,截至2020年9月末,海瀾之家的存貨為86.38億元,較年初的90億以及去年同期的94億,改善效應明顯。而據瞭解,公司今年8月線上奧萊營銷活動清庫存取得了顯著效果,令公司整體存貨結構實現進一步優化。值得一提都是,今年1-9月公司以存貨跌價準備為主的資產減值損失3.67億元,較半年度的3.75億元,環比並未有新增跌價計提,這亦進一步驗證了公司庫存結構的改善。

此外再拉長時間線來看,公司存貨亦呈現逐年降低之勢,2015年至2019年,海瀾之家按年期末存貨餘額分別為95.8億元、86.32億元、84.93億元、94.74億元、90.44億元。實際上,不難看到海瀾之家的存貨數額一直保持着較大的規模,這也是市場一直以此為"槽點"的地方。不過但凡對公司的商業模式有進一步深入的瞭解,也都能發現,單純以數據來感知企業的庫存問題也許可以用到很多服裝企業上,但唯獨對海瀾之家卻並不奏效。

具體分析而言,海瀾之家與其他服裝企業根本上的不同點在於,其並非自己建立工廠,而是依靠代工工廠生產服裝,並由相關供應商提供服裝設計,海瀾之家作為最後的評估者選擇下單。透過這一模式,海瀾之家藉助自身的渠道優勢,與上游供應商達成了賒購與退貨的採購方式,在與供應商簽署合同時,明確了貨品可退條款,有效降低了存貨風險。因此最終體現在報表上,公司的存貨也就有了可退貨存貨和不可退貨存貨。而此前財報顯示,2020上半年,海瀾之家的可退貨存貨為44.17億元,不可退貨存貨為39.86億元。可見,外界一味誇大公司整體存貨的數額之大,只不過是只見樹木不見森林,管中窺豹之舉。

實際上,在店鋪運作上,海瀾之家的模式也相較於傳統服裝品牌獨具創新性,海瀾之家採取了兩種經營方式,分別是直接管理和特許經營方式。其中佔大頭的為特許經營模式,在該模式下,海瀾之家的加盟商不參與直接運營,更多的是作為"投資人"角色承擔風險和分享收益,在該模式下,海瀾之家佔據了渠道的主動權,確保了規範管理和品牌質量,同時也降低了加盟門檻,提升了擴張速度。

也正是基於上述獨特的運營模式,海瀾之家打通了上下游渠道,成為中間人角色,具備有輕資產屬性,而藉助此公司也實現了在行業中的快速擴張。

對於這一模式而言,筆者認為更重要的經營要素還在於品牌力的提升,近期海瀾之家在品牌上進一步發力,牽手天王級偶像周杰倫。作為國民識別度極高的男明星,周杰倫的代言不僅將有助於海瀾之家進一步搶佔消費者心智,同時對於其品牌時尚調性的提升也將大有裨益,為毛利率提升帶來鋪墊,公司未來業績的增長也將值得期待。

(作者:貝爾席)

More Content