中芯國際港股今天突然“摔了一跤”,一開盤就低開了近9%。

這戲劇性的開局,為公司當天的股票交易帶了個節奏。

所幸低開之後立即有多頭進場抄底,跌幅很快收窄,行至收盤收跌3.86%,換手率達到了6.53%,是前幾日的幾倍多。

圖片來源:富途牛牛

與港股走勢形成對比的是,中芯國際A股(中芯國際-U)今天雖以1.8%的跌幅低開,但很快翻紅,漲幅曾一度達到3.66%,最終收漲1.84%,比港股的強太多了。

圖片來源:富途牛牛

同一家公司,港A兩市卻給出了不同的待遇,這到底是怎麼回事?

大股東減持

今日股價波動的原因很快被找到了——國家隊一口氣減持中芯國際2.2%的股權。

北京時間9月4日凌晨有報道稱,中芯國際的大股東之一中國集成電路產業基金鑫芯香港以23.6港元的價格,出售了1.75億股的中芯國際股份。

以昨日收盤價格24.6港元計算,折價4%,套現金額超過40億港元。

這之前,鑫芯香港持有中芯國際7.97億股的股權,佔當時股東權益的14.01%。

也就是説,鑫芯香港轉讓了手中21.96%的股權。

不過根據今日中芯國際成交數據,總成交量只有1.157億股,少於新聞中所説的1.75萬。

可能是由於盤後交易,所以沒有在實時數據中得到體現。

圖片來源:富途牛牛

這時候國家隊撤離,是因為害怕再次被埋,還是另有深意?

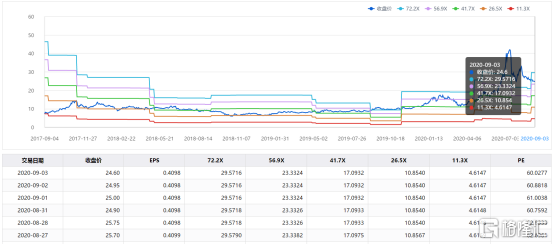

我們還記得7月15~27日,中芯國際狂跌77.87%,不知道埋了多少人。當時公司的PE一度高達71.55倍,較1年半之前提升了1.3倍之多。

公司的PE經過持續1個多月的回調,來到了60倍左右的區間。雖然現在沒有之前這麼誇張了,但還處在一個比較高的水平上。

數據來源:同花順iFind

另外技術分析中,看淡指標居多。

股票相對強弱指數RSI數值為34,前值39,數值反映當前位於弱勢,出現下跌概率相對較大。

“三性”得到改善?

6月底的時候,我們已經從多個角度分析過這家公司。讓我們來簡單回顧一下(詳見:(《中芯國際,也開始埋人了》)。

我們這次依舊從“三性”的角度來看今天的中芯國際。

所謂“三性”,指的是確定性、成長性、持續性。

這“三性”有不同的輕重比例,如果要打分的話,確定性大約佔40%,成長性30%,持續性30%。

如今,公司的未來出現了希望,雖然不確定性仍然是壓倒性的。

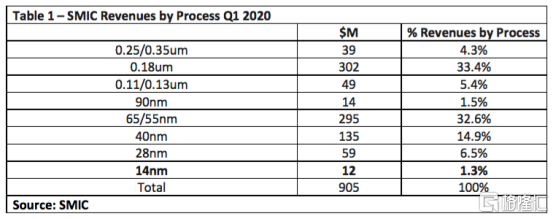

截止目前,公司剛剛實現了14nm製程芯片的量產,而7nm芯片距離研發成功仍然遙遙無期。

數據來源:中芯國際

除了研發費用的門檻外,公司還需要解決硬件設備的問題。

目前能用來生產7nm製程芯片的光刻機,只有荷蘭ASML公司可以生產。然而由於一些眾所周知的原因,中芯國際訂購的光刻機一直不能到貨。

現在的情況就是,中芯國際的競爭對手手握全球50%的光刻機,而中芯國際一台都沒有。

但光刻機的自主研發需要實踐和大量的投資,而且不確定性顯著。

如果在“十四五”期間,國家對半導體行業的支持成功落實,那麼對於中芯國際和整個半導體產業鏈來説,是一大利好。

9月3日,一條半導體產業的利好消息被外媒放出。

彭博社當天援引知情人士的話稱,中國正在規劃制定一套全面的新政策,以發展本國的半導體產業,應對美國政府的限制,而且賦予這項任務“如同當年製造原子彈一樣”的高度優先權。

知情人士稱,中國正準備在“十四五”期間,對“第三代半導體”提供廣泛支持,以加強服務於該行業的研究、教育和融資。

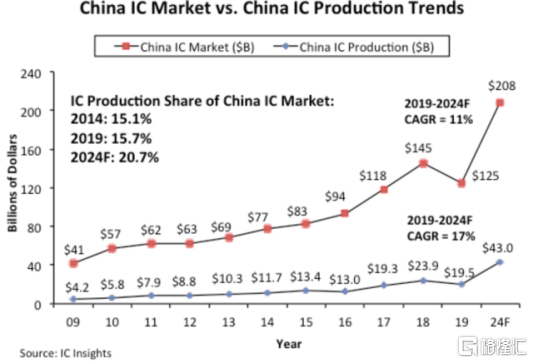

中國半導體行業還遠不能滿足國內市場的需求。國務院發佈的相關數據顯示,中國芯片自給率2019年僅為30%左右。

數據來源:IC Insights

有國家層面的“十四五”規劃背書,大家接下來的日子都會輕鬆一些。

因此公司的確定性也將得到提升。

而在成長性和持續性方面,公司出現了非常樂觀的跡象。

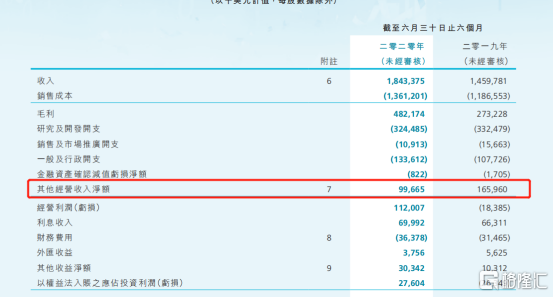

半年報中,中芯國際營收同比增長26.3%,歸母淨利潤的增速則更加驚人,同比增長5.66倍,淨利率同比增長9.7個百分點至9.6%。

儘管業績基本符合預期,但最大的亮點在於,公司盈利已經不需要依賴國家補貼。公司2020H1的扣非淨利潤錄得8263.1萬美元,而上年同期錄得1.09億美元的淨虧損。

也就是説,以絕對值計算,中芯國際2020H1扣非淨利潤增長了1.85億美元或81.01%。

其他可以反映公司經營狀況改善的指標,包括銷售成本、毛利率等。

中芯國際2020H1銷售成本錄得13.61億美元,同比減少14.72%;毛利潤錄得4.82億美元,同比增長76.47%,毛利潤達到26.15%。

現金流方面,報告期期末現金月錄得31.3億美元,同比翻了一倍,經營活動和融資活動現金流分別增長14.41%和115.79%,反映了經營能力的改善和投資者的信心。

數據來源:中芯國際2020H1財報

科技公司的後發制人

與一些製造業公司不同,中芯國際的主營業務涉及大量的科學研發,同時受到“境外勢力”的圍堵,因此勢必拉長其投資的“回款”週期。

這一點在科技公司中,是比較常見的。

以最近發佈財報的寒武紀為例。

數據來源:寒武紀2020H1財報

“AI芯片第一股”寒武紀,主營業務是應用於各類雲服務器、邊緣計算設備、終端設備中人工智能核心芯片的研發、設計和銷售,為客户提供豐富的芯片產品與系統軟件解決方案。

如果用尋常眼光看待這家公司的淨利潤,你可能會覺得慘不忍睹。

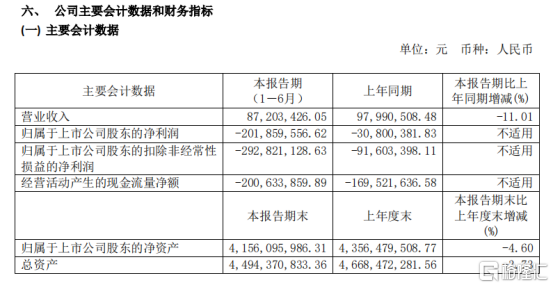

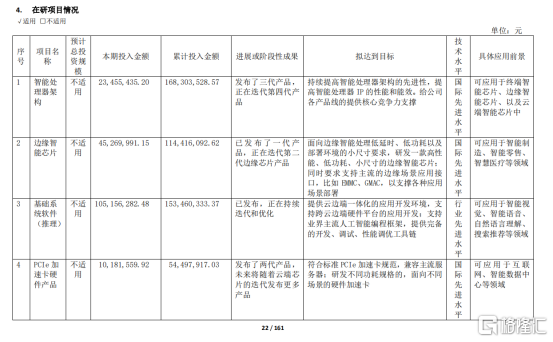

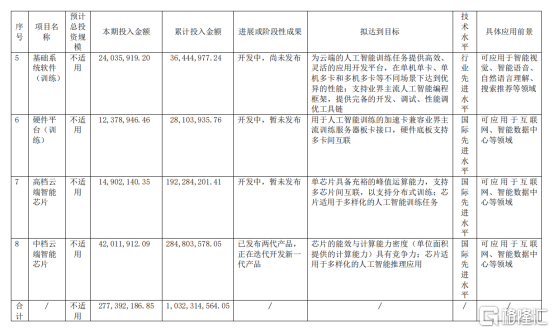

2020H1財報顯示,公司營收8720萬人民幣,較上年同期的9799萬下降11%;淨虧損則錄得2.02億人民幣,同比更是擴大了5.55倍之多。

但寒武紀的虧損,實際上印證了芯片行業的發展特點。

數據來源:寒武紀2020H1財報

芯片行業的一大特點是“成本前置,收益後置”,佔據市場份額之前,長期穩定的現金流和鉅額的可持續的投入,都是必不可少的。

這就要求從業者和投資者擁有更多的耐心,“放長線釣大魚”。

對於中芯國際,這家研發投入佔總營收17%的圓晶廠來説,亦是如此。

More Content