1

今天,銀行股又嗨了。

成都銀行一度漲停,收盤仍然大漲6%,杭州銀行上漲2.6%,招商銀行、平安銀行紛紛上漲超過1%。而寧波銀行一度大漲4.5%,盤中高點35.13元,再創歷史新高。

(來源:Wind)

行業指數基金——銀行ETF(512800)一度飆升2%,開盤15分鐘成交2.5億元,最終成交超7.5億元。可見今天銀行股交投異常活躍。

(來源:Wind)

今年上半年,銀行股非常低迷,行業整體逆勢下跌,表現排名墊底。然而7月之後,一陣妖風颳過來,銀行股成為了香餑餑。7月6日當天,20多家銀行紛紛漲停,銀行ETF歷史罕見漲停,然而好景不長,怎麼上去的,就怎麼下來了。

(工商銀行股價走勢,來源:Wind)

現在,風又吹過來了嗎?

2

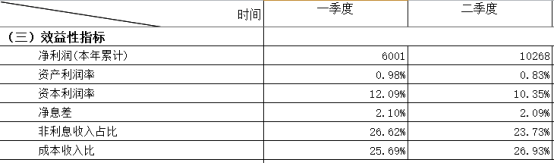

8月10日晚間,銀保監會發布了二季度銀行業主要監管指標數據情況。現在,36家上市銀行均沒有發佈半年報,我們不妨從官方的數據通稿中,找一找投資線索。

今年上半年,商業銀行累計盈利10268億元,同比去年上半年下滑9.13%。這個下滑比例是較大的,誇張的説,歷史罕見,畢竟一度還正向增長5%。

(數據來源:銀保監會)

今年6月份,央行研究局就曾放風:銀行利潤增速可能下滑,不排除年內出現零增長或負增長的可能。

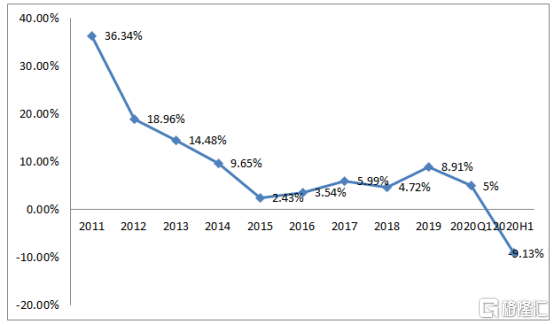

通過下面這張圖,銀行業利潤歷年來的增速看得就很清晰:

(來源:格隆彙整理)

即便是比較困難的2015年,利潤增速也有2.43%。如果從2011年來看,從36.34%下滑至如今的-9.13%,跨度是不是有點大呢!

其實,最近幾年,銀行利潤增速基本與經濟增速大致匹配。2019年突然又飈高至8.91%,主要是郵儲銀行合併進來了。如果排除掉郵儲,大致增速也就是5%左右。

疫情之下,銀行真的就這麼難嗎?

銀行收入分為兩個方面——淨利息收入(生息資產日平均餘額*淨息差)、非利息收入(手續費及佣金收入、投資收入、匯兑收入等)。

一季度淨利息收入增長源於資產規模的提升,也源於監管的引導,增加貸款提高支持實體經濟力度,也跟銀行早放款有關。

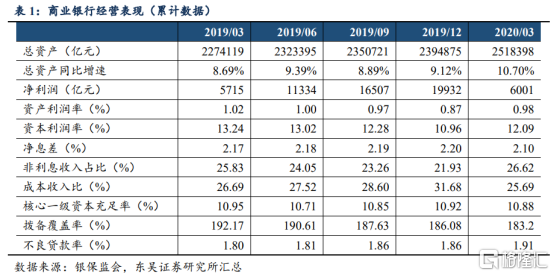

據《2020年第一季度末主要指標情況表》,商業銀行資產總額達到251.84億元,比上年同期增加24.43萬億元,其中,僅今年第一季度就增加12.35萬億元,佔比為50.57%,資產規模增加主要是貸款增加,一季度末,貸款餘額136.66萬億,較同期增加16.67萬億,其中一季度增加7.03萬億。貸款佔總資產比重也從去年同期52.70%增至54.28%。

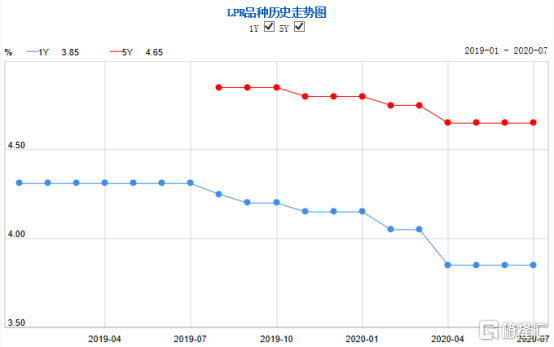

不過,一季度淨息差是有所收窄的,因為春節後央行快速引導LPR降息。

另外,一季度銀行非利息收入增長喜人。一季度,債券市場是牛市,導致非利息收入增速非常快,但不具備持續性。

(10年期國債期貨走勢圖,來源:Wind)

一季度還好好的,二季度業績開始大變臉了呢?

春節之後,央行降息MLF,引導1年期LPR快速降息30個基點。導致二季度淨息差下降較快。據銀保監會數據,二季度平均淨息差2.09%,上年同期是2.18%。然而期末商業銀行總資產規模257.52萬億元,上年同期為232.33億元,同比增長9.88%。

(貸款市場報價利率,來源:央行官網)

淨息差方面實際同比下滑4.13%,而資產規模增長近10%,兩者衝抵,大致可判斷銀行上半年淨利息收入增長5%。

非利息收入二季度就沒那麼樂觀了。一方面,二季度疫情消退,貨幣政策邊際趨緊,國債期貨價格走弱,債市走熊,導致銀行債券投資可能產生賬面虧損。

另一方面,受新冠疫情衝擊,信用卡消費疲軟,相關手續費業務大概率是負增長,一季度有投資收益頂上,二季度就凸顯出來了。當然,還有一些銀行中間收費應該會下降,畢竟監管要求讓利實體經濟,不是白説的。

整體而言,上半年營收應該是0增長或小幅正增長的。但是為何在利潤上會下滑這麼多?

淨利潤負增長,息差的收窄是一方面(而資產規模較快增長實現了“以量補價” ),更多是資產質量走弱導致的。

這可以從銀保監會披露的最新數據看出來:截至二季度末,商業銀行不良貸款餘額2.74萬億元,較上季末增加1243億元;商業銀行不良貸款率1.94%,較上季末增加0.03個百分點;撥備覆蓋率為182.4%,較上季末下降0.80個百分點。

不良貸款餘額與不良貸款率上升,但撥備率下降,可見資產質量下滑較快。不過,現在經濟超預期修復,銀行資產質量會在三季度好轉,不良貸款總數可能繼續增加,但不良貸款率可能在三季度就要下降。

但是資產質量二季度走弱,就能讓淨利潤下滑將近10%嗎?

我們看2015年的數據——不良率從1.25%提升至1.67%,提升了42基點,提升幅度較大,撥備率從232.06%直接下滑至181.18%。兩個數據進行調節,仍然能保證2015年利潤增長2.43%。如果把撥備率進行還原,可見2015年實際利潤應該是下滑的。

今年上半年,仍然可以動用撥備率來把利潤調整為正數的,但這不符合當下的“共克時艱”的大環境。

可見,銀行利潤下滑超9%,不要大驚小怪,銀行的盈利能力並沒有受到多大影響。並且隨着經濟超預期修復,銀行資產質量有望轉好。

這亦是今天銀行股不跌反漲的邏輯。

3

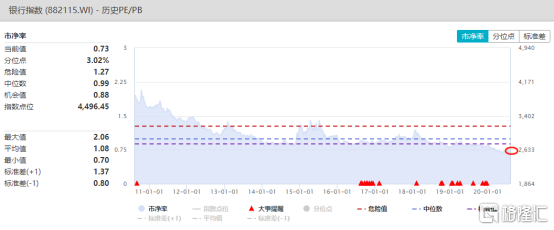

當前的銀行,可以不可以配置?答案是肯定的,因為現在銀行業整體被低估。據Wind顯示,銀行指數(882115)市淨率僅為0.73,不及機會值的0.88。

不過,要配置該行業,選擇經營優秀的銀行,投資穩健性會更好。

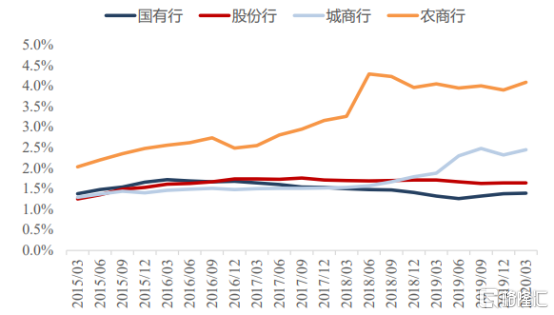

不良率方面,國有行、股份行相對偏低,城商行、農商行要高一些。當然了,城商行中也有一些經營優秀的銀行,比如寧波、南京,不良率的表現還能不錯。

(2015年不同類型銀行不良貸款率,來源:東吳)

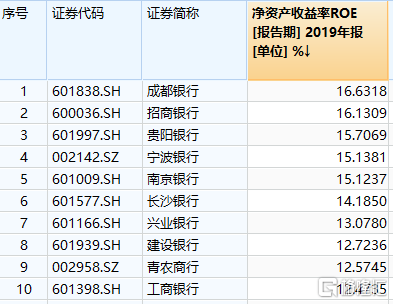

壞賬撥備率方面,經營優秀的寧波、招行遙遙領先於其他銀行。其中,招行今年一季度,高達451%,竟比去年末還進一步提升了24%。可見招商這些年藏了多少利潤。

淨資產收益率(ROE)方面,招行、寧波分別為16%、15%,比大多數銀行表現更加優秀。

當前,醫藥、科技、消費等行業估值普遍偏高,主力風格也有望轉移到所謂的三傻行業——銀行地產保險。最近幾日, 又有這種切換的意味了。

More Content