作者:張帥/陳曉/周俊宏

來源:新興產業觀察者

報告要點

投資邏輯

公司系汽車鋁壓鑄精密件龍頭,優秀管理能力+精益化製造構築競爭優勢。公司以附加值高的非標定製小件起家,優勢雨刮產品全球市佔率達30%。優質而集中度高的客户結構(綁定法雷奧、博世等全球一級供應商巨頭,前五客户營收佔比超6成),使得毛利率長期維持在30%以上的較高水平。公司核心優勢在兩點,一是管理出色,5次股權激勵計劃有力凝聚員工積極性,人員結構穩定;二是製造優勢,通過精益化生產抵禦行業下行壓力。

入局輕量化賽道,受益於鋁壓鑄行業頭部化趨勢。輕量化大勢所趨,符合傳統車降油耗需求、電動車提續航指引。2025年國內、歐美地區車用鋁合金市場空間有望達2996、3460億元,年均增速分別為5.6%、9.9%。以公司仍維持當前業務結構測算,由鋁製件市場增長帶來的年均複合增速約7.1%。目前鋁壓鑄行業為容納千餘家企業的紅海市場,對標海外成熟企業,營收規模基本為百億級,以公司為代表的頭部企業仍有較大增長空間。

短期盈利端將改善,長期新能源車產品打開新增長空間。短期盈利水平有望修復,公司採用較為激進的折舊年限(房屋及建築物少於行業3~15年,機器設備少於行業2~7年),與毛利率具強相關性的折舊攤銷在2H2018達到高峯(同比增長56%)後,1H2019同比增速下降至44%,毛利率有望回升企穩。長期看,加速佈局的新能源業務可期,工廠預計於 2020 年 6 月竣工投產。目前已獲博世、大陸、聯合電子、麥格納等客户訂單,產品涵蓋鋁合金電池包、電控及電機外殼等。

投資建議

公司深耕車用鋁壓鑄小件,優秀管理能力+精益化製造構建競爭優勢,短期盈利水平有望隨折舊攤銷壓力降低而回升企穩,長期新能源產品打開新增長空間。預計2019-2021年歸母淨利潤為4.63、5.25、6.16億元,對應2019-2021年EPS為0.54/0.61/0.72元,給予目標價17.75元,對應2020年29倍PE,首次覆蓋,“買入”評級。

風險提示

汽車銷量增速減緩風險;新能源汽車產銷量增速不達預期;貿易戰影響;匯率波動風險;原材料價格波動;整車廠降價壓力超預期,行業競爭激烈;限售股解禁對公司形成壓力。

總論:短期折舊攤銷高峯已過,長期看新能源產品增量

核心觀點:優秀管理能力+精益化製造鑄就鋁合金精密壓鑄小件“隱形冠軍”,汽車行業弱復甦下的強龍頭。

汽車壓鑄小件領域一枝獨秀。公司深耕汽車鋁合金壓鑄件,利潤規模居行業第一。其產品結構以精密小件為主,具多品種、小批量、多批次特徵,產品技術要求高,附加價值大。且公司實控人系職業經理人出身,注重公司管理,5次股權激勵計劃有力凝聚員工積極性,人員結構穩定。

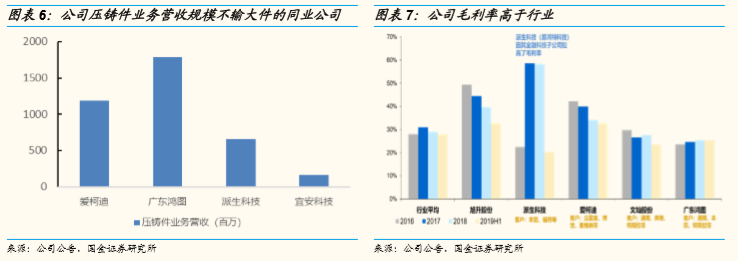

行業低盈利水平.vs公司的高盈利水平。公司行業類屬傳統加工製造業,處於“微笑曲線”底部,總體毛利率水平較低。而公司定位附加值高的精加工小件,客户優質(對接法雷奧、博世等全球一級供應商巨頭)而集中度高(前五客户營收佔比超6成),並通過改進生產工藝、縮短生產流程、推進精益化生產等方式構築產線優勢,近年來毛利率水平維持在30%+。2018年公司壓鑄件業務實現營收24.47億元,毛利率33.5%,高於同行平均水平5.6pct。

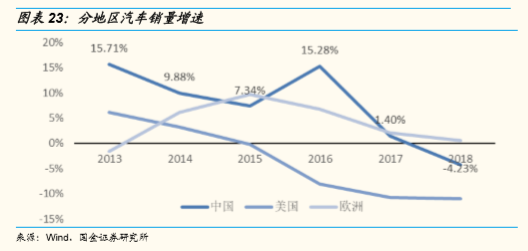

國內乘用車行業下行.vs公司的穩定增長。公司成長性大於行業,2014-2018年營收增長93%,歸母淨利潤增長83%,同期國內乘用車銷量增長20%。2019年1~11月國內乘用車銷量同比下滑11%,而公司通過全球化業務佈局,有效抵禦單一市場汽車下行風險,營收在中、美、歐三地三分天下,在二、三季度實現逆市增長(Q2+4.2%、Q3+6.2%),Q3歸母淨利潤在剔除匯率波動後達1.15億元,同比+37%,環比+26%。

行業內普遍的現金吃緊.vs公司充足的現金盈餘。現階段零部件企業普遍現金流緊缺,而公司現金充足(1H2019現金流量利息保障倍數達327.5 VS行業平均197.9),經營性現金流量淨額創新高。截止19Q3經營活動產生現金流量淨額達7.55億元,賬上現金充足達15.63億元。隨未來資本開支減少及毛利率回升,公司現金水平有望進一步提升。充足的現金流保障公司逆週期拓展新品、進一步擴大市場份額的能力。

行業增長的不確定性.vs公司增長的確定性。在全球乘用車增速停滯甚至為負背景下,主機廠傳導壓力至上游零部件廠,2019年初至今汽零板塊EPS降幅達24%,除部分細分領域外行業整體承壓。公司憑藉優秀的管理能力和精益化製造工藝,能有效抵禦行業年降壓力,維持高盈利水平,且公司在新能源產品上量+輕量化滲透率提升大邏輯下,增長具較高確定性。

我們為何建議關注愛柯迪?

短期:盈利端即將改善。公司資本開支及折舊攤銷高峯期已過,盈利水平有望修復。公司資本開支在2018Q4達到高峯(單季1.87億元),2019年以來下降顯著(2019Q3單季僅0.59億元)。而折舊攤銷在2H2018達到高峯(同比增長56%),1H2019公司折舊攤銷同比增速下降至44%。

長期:新能源車產品打開新增長空間。公司加速佈局新能源汽車鋁合金壓鑄件領域,相關廠房計劃投入3.6個億,預計於 2020 年 6 月竣工投產。目前已獲博世、大陸、聯合電子、麥格納等客户訂單,產品涵蓋鋁合金電池包(合作)、電控及電機外殼等。

鋁壓鑄行業:未來將向頭部集中。我國有3000多家壓鑄企業,大多規模較小,且定位不同的產品及客户,未來將是各公司業務重疊增大、競爭加劇的過程。而對標海外成熟鋁鑄件企業,營收規模基本為百億級,頭部企業仍有較大的規模增長空間。公司目標在於進一步提升雨刮系統、轉向系統零部件等原有優勢產品市佔率,壓鑄件業務營收、固定資產規模均居行業前列,深度綁定全球優質一級供應商,競爭優勢明顯。

輕量化趨勢:滲透率有望進一步提升。輕量化大勢所趨,符合傳統車降油耗需求、電動車提續航指引(汽車減重10%,乘用車能效提升3.3%+,新能源乘用車提升約6.3%+)。2025年國內、歐美地區車用鋁合金市場空間有望達2996、3460億元,年均增速分別為5.6%、9.9%。若公司仍維持當前業務結構,由鋁製件市場增長帶來的年均複合增速約7.1%。

報告內容

公司概覽:穩紮穩打、精耕細作的鋁合金壓鑄件龍頭

▶ 公司汽車壓鑄件起家,實際控制人為職業經理人出身管理經驗豐富。公司前身為寧波優耐特壓鑄有限公司,最初在2003年12月由國合旭東(持股51%)、APM、山森洋子、山森文雄共同設立。歷經多次股權變動,2011年國企管理層出身的張建成出資1305萬元認購4.1%股份首次成為股東,2015年公司第九次增資後張建成直接持有10.5%股份,2015年8月4日公司整體變更設立為股份有限公司。公司自成立以來深耕於汽車鋁合金壓鑄件,營收規模居行業前列(2018年25億)、利潤規模居行業第1(2018年歸母淨利潤4.7億元),總市值近百億。

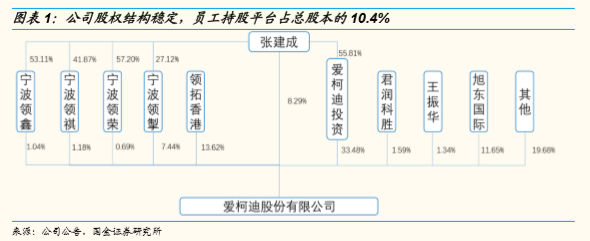

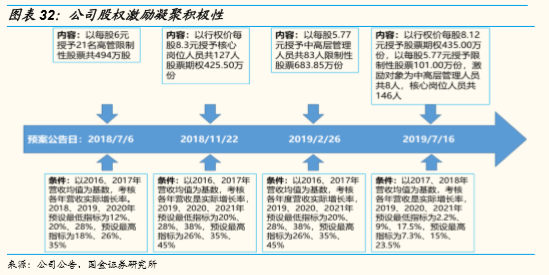

▶ 股權結構穩定。公司股權結構穩定,具有管理層持股傳統,實控人及董事長張建成直接/間接持有公司57.5%股權,此外,員工持股平台——寧波領掣、寧波領祺、寧波領鑫、寧波領榮合計持股10.4%,從2018年至今共實行5次股權激勵計劃,佔總股本的1.4%。

產品結構以精密小件為主(多品種、小批量、多批次),發力新能源產品

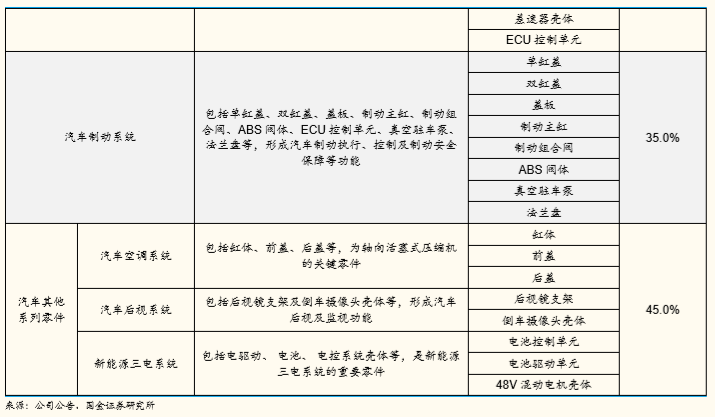

▶ 汽車鋁合金精密壓鑄小件領域絕對龍頭。主營汽車鋁合金小件鑄造。公司汽車類產品營收佔比約為95%,以非標定製中小件為主,種類繁多,涵蓋雨刮、傳動、轉向、發動機、制動系統等適應汽車輕量化、節能環保需求的鋁合金精密壓鑄件。公司在原有生產、管理、技術優勢的基礎上新開發關於新能源汽車三電系統的產品,包括新能源電機、電控殼體及 PACK 包箱體等,新能源系列相關產品體積更大,技術要求更高,公司有望藉助新能源產品向大件品類拓展。

▶ 多品種、小批量、多批次的供應特點形成溢價優勢。公司篩選出細分賽道的優勢產品進行供應,使得生產端呈現種類繁多,發貨批次多、批量小的特點,相對於大件天然具溢價優勢,但同時對公司生產穩定性、持續性及快速響應能力是很大考驗。公司利用成本加成方式鎖定利潤空間,通過改進生產工藝、縮短生產流程、推進精益化生產等方式構築產線優勢,近年來產品綜合毛利率水平維持在30%以上。

▶ 精密小件優勢凸顯,成為汽車行業下行壓力下保障公司盈利能力的穩定器。公司小件產品優勢綜合歸納為以下幾點:(1)大部分小件壓鑄件為非標產品,產品附加值高,公司在定價上溢價能力相對更高。(2)小件產品易於規模化供貨,產線的產能利用率相對較高,且產線品種切換比大件更靈活;(3)產品運輸更為便捷,依託海運可輻射全球市場。

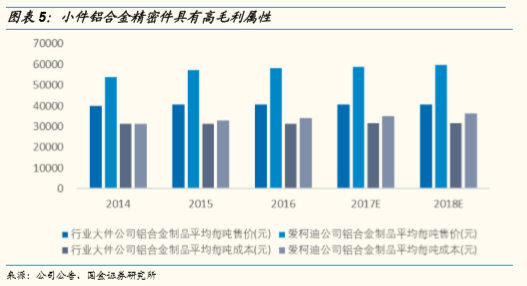

小件鋁合金精密件具高附加值屬性。汽車鋁合金精密壓鑄件原料屬於大宗商品,其價格穩定,隨產品的規格越小,加工精度要求越高,加工難度、耗用人工及費用越高,單位產品的附加值越大。公司優勢在小件(汽車零部件大小件的劃分以400g為界),400克以下產品的銷售收入佔比超65%,平均銷售價格約6.9萬元/每噸產品,400克以上產品佔比為35%以下,平均銷售價格約4.2萬元/每噸產品。

規模化供貨。對於鋁合金鑄件,大件和小件的供貨規模分化很大,大件行業平均出貨量在百萬數量級,小件最大超億件(大部分單價在百元以下),規模化優勢能有效均攤固定成本。從營收規模看,公司壓鑄件業務營收規模不輸主營鋁合金大件的同業公司,2018年公司壓鑄件業務實現營收24.47億元,毛利率33.5%,高於同行平均水平5.6pct。

小件的運輸優勢有利於全球貿易。公司國內工廠地處寧波,國際市場訂單主要依靠國內工廠生產,依靠海運可將產品運輸至全球,小件的運輸優勢使海運成本更低,有利於開拓國際市場。

▶ 雨刮產品市佔率居全球第一,轉向產品為下一個發力的細分賽道

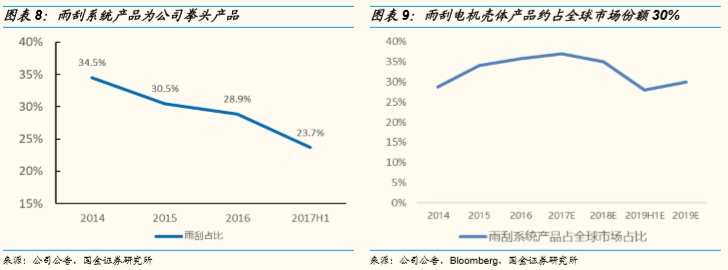

公司雨刮電機殼體產品約佔全球三成市場份額。汽車雨刮系統產品為公司起家的拳頭產品,2014在營收結構中佔比近三分之一,是與大客户法雷奧(Valeo)、博世(Bosch)最早合作的產品,分別於2004年、2006開始供貨。據公司招股説明書出貨量測算,公司雨刮產品在全球市場市佔率維持在30%,獲得了較高的市場認可度。

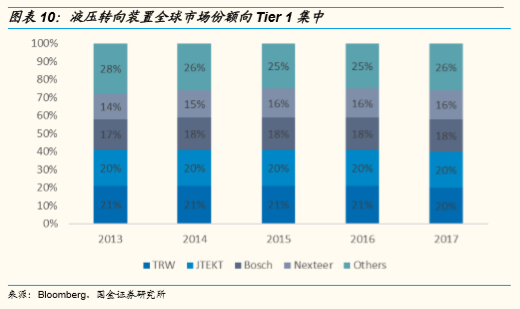

公司謹慎擴張新的品類,加快提高原有的優勢產品市佔率。以公司生產的轉向系統為例,現階段公司承接Tier 1訂單,向客户供應轉向管柱、轉向電子馬達、系統的支架等零部件,已基本覆蓋了轉向功能的大部分零件。預計公司未來在車市低迷期將謹慎擴張新的品類,轉而加快提升轉向系統零部件等原有優勢產品市佔率。從液壓轉向裝置這一細分子行業看,2013年至今行業TOP4供應商的市場份額已經從72%集中到74%,呈現出高位集中強化的態勢,公司有望隨行業集中,深化與現有頭部客户的合作,進一步擴大產品市佔率,實現增長。

客户優質而集中度高,在手訂單充裕

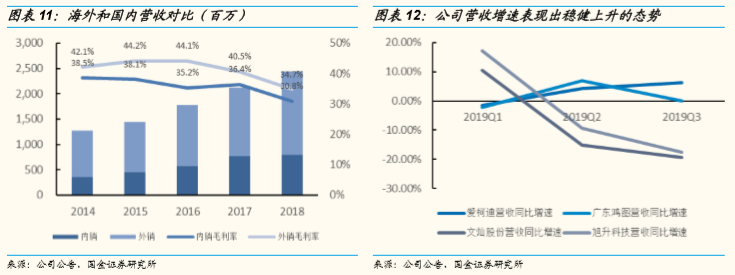

▶ 全球化業務版圖,有效抵禦單一市場汽車下行風險。公司業務全球分佈均衡,2014年以來,內、外銷比例穩定在1:2左右,且海外毛利率較國內毛利率高出4~10pct。公司業務均衡覆蓋美、歐、亞三地,其中國內營收約佔三分之一,與車市景氣度關聯度較大,2017年內銷比例提升至36%、2018下降至32%。公司的全球化供應體系能有效抵禦國內車市壓力。2019年Q1、Q2、Q3營收同比增速分別為-1.6%、4.2%、6.2%,同行業三家上市公司營收同比平均增速分別為8.5%、-5.9%、-36.8%,公司營收增速在二三季度行業下行壓力加大的環境下而逆市增長,表現穩健,Q3歸母淨利潤在剔除匯率波動影響後達1.15億元,同比+36.9%,環比+26.4%。

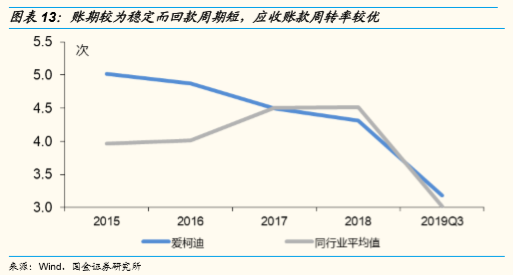

▶ 市場份額穩定,回款週期短。公司客户為全球大型汽零一級供應商,包括法雷奧、博世、克諾爾、麥格納及電產等,向下對接的整車廠均為通用、大眾、奔馳等全球主流車企,訂單優質,賬期較為穩定而回款週期短。且相對於直接供貨給整車廠的業務模式而言,公司與車市之間具緩衝帶,產線產量調整更為平滑。

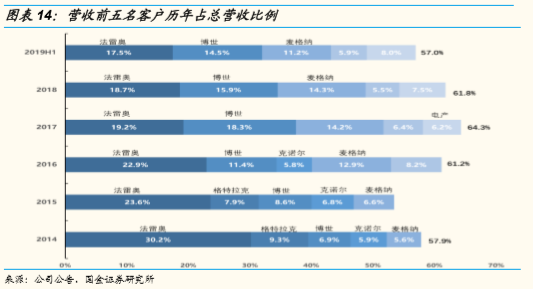

▶ 前五大客户佔營收比例穩定在60%左右,客户結構優化。公司依託大客户優勢,營收來源得到可靠保障,建立了完善、穩定的銷售渠道。營收結構持續優化,來自法雷奧營收佔比從2014年的30.2%逐漸降至1H2019年的17.5%,來自博世和麥格納的營收佔比從2014年的6.9%、5.6%逐漸增長到1H2019的14.5%和11.2%,頭部客户的營收佔比結構更加平衡,使得來自單一客户的風險降低。

▶ 在手訂單充裕、公司可自主選擇利潤較高單品。鋁壓鑄汽零產品訂單生命週期通常在5~7年,截止1H2017,公司經PPAP批准並在生命週期的在手訂單為970個,近兩年公司訂單增長保持穩健增長。2019年先後獲得博世、大陸、聯合電子等新能源項目訂單,預計2020年新能源項目將落地量產。此外,公司保持產品品類的拓展更新,訂單來源充足。

財務穩健,盈利能力較強,現金流充沛,經營效率高

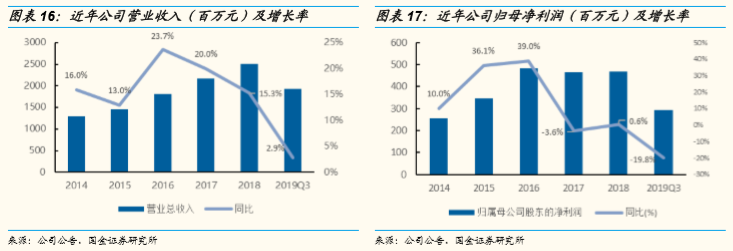

▶ 營收增速見底回升。公司2014-2018年營收增長93%,歸母淨利潤增長83%,同期中國乘用車銷量增長20%,成長性大於行業。2019年前三季度營收同比+2.9%,Q1至Q3單季營收同比-1.64%、+4.22%、+6.19%,在整車銷量大幅下滑背景下,顯現出優異抵抗行業週期性下滑的能力。歸母淨利潤從2017年出現下滑,2019年前三季度同比-19.8%,營收增速與歸母淨利潤增速的背離是因為上市後擴充產能,公司2017、2018及1H2019固定資產淨額增速為47%、32%和16%,當期折舊同比增速為20%、35%和40%。

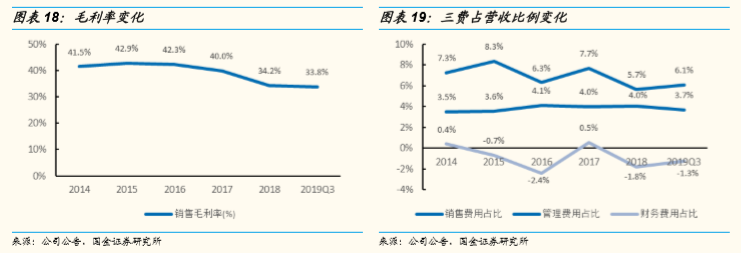

▶ 盈利能力強,短期內毛利率有望回升,利潤受匯率影響大。公司毛利率長期維持較高水平,2018年由於汽車行業不景氣首次跌破40%,但從2019年季度數據看,前三季度單季毛利率分別為34.1%、31.6%、35.6%,Q3毛利率開始回升。近年來,銷售費用率穩定在4%左右;管理費用率的變化主要受人工成本和股權激勵影響,為抵銷人工費用上漲影響公司推進機器換人戰略;財務費用主要受匯兑損益影響,2017及1H2019匯兑損益佔歸母淨利潤比例分別為3.9%及2.1%,2018年匯兑損益為-0.34億元。

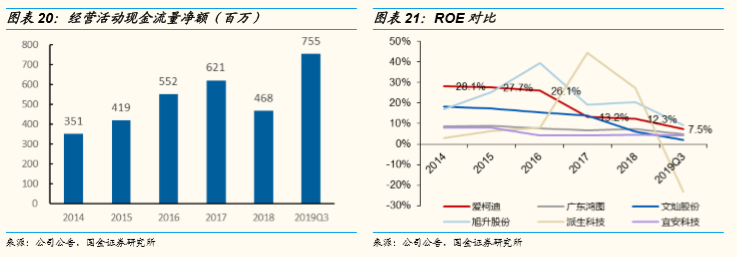

▶ 公司現金充足,經營性現金流量淨額新高,ROE有提升空間。截止2019Q3經營活動產生現金流量淨額達7.55億元,賬上現金充足達15.63億元。2019年前三季度ROE為7.5%,處於歷史低位。隨着未來資本開支減少、折舊攤銷下降、毛利率回升,ROE有望持續上行至2014-2018年21.5%的平均水平。

目前時點:背靠千億鋁壓鑄市場,公司具製造+管理優勢

▶ 在全球乘用車增速停滯甚至為負背景下(未來幾年唯有中國車市有望回暖後保持低增長),汽車輕量化趨勢使得鋁合金細分行業增長趨勢明確,公司作為精密鋁製小件龍頭,優秀的管理及製造優勢賦予其競爭優勢。

車市下行,而輕量化趨勢下車用鋁製件增長具確定性

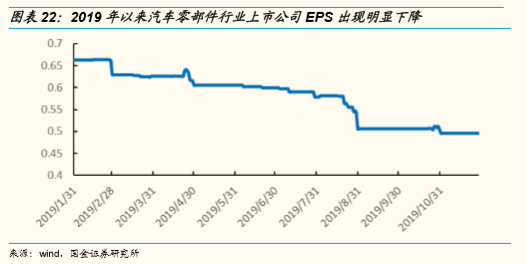

▶ 2019年以來零部件行業下行壓力加大。我國乘用車2019年1~11月銷售1923萬輛,同比下降11%,其中法/美/自主/韓系品牌銷量同比降幅明顯(分別為-54%/-23%/-17%/-15%)。面對整車銷量下降,零部件行業整體承壓,選取汽車零部件行業39家頭部上市公司,其EPS從2019年初的0.7下降到11月末的0.5元,下降24%,行業公司盈利能力下降明顯。

▶ 汽車銷量增長停滯,高基數存量背景下輕量化趨勢使鋁製件細分領域發展空間巨大。全球汽車市場增速下降甚至負增長,但2018年仍然有超8600萬的銷量,高基數的產銷量提供巨大的汽零市場空間。隨着節能環保對汽車行業的影響加大,汽車輕量化成為行業未來發展的重要方向,使得汽車鋁合金精密壓鑄件產品需求具有長期穩定的增長趨勢。

▶ 各國政策對CO2排放要求明確。日本提出在2020年,乘用車平均燃料經濟性水平達到20.3Km/L;歐盟法律要求在2020年,乘用車二氧化碳的排放達到95g/Km;美國對輕型車燃料經濟性及温室氣體排放規定,要求在2025年美國輕型車的平均燃料經濟性達到54.5mg。我國國務院發佈的《節能與新能源汽車產業發展規劃(2012-2020年)》要求,到2020年,當年生產的乘用車平均燃料消耗量降至5.0升/百公里,節能型乘用車燃料消耗量降至4.5升/百公里以下,商用車新車燃料消耗量接近國際先進水平。

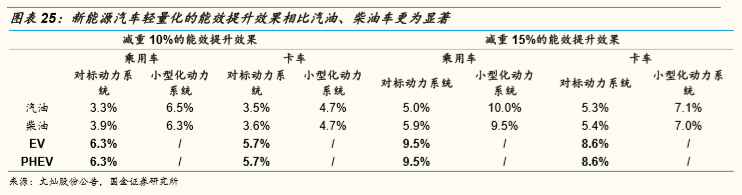

▶ 輕量化降低能耗,是大勢所趨,新能源汽車輕量化效果更為顯著。節能減排的技術路線之一是輕量化,汽車每減重10%,能耗提升3.3%以上;減重15%,能耗提升5%。其中,新能源乘用車輕量化的能耗提升效果更為顯著,減重10%/15%下,能耗提升約6.3%/9.5%,是提升續航、降低電池成本的有效途徑。

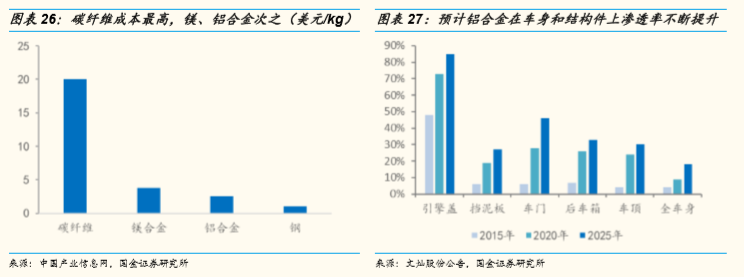

▶ 鋁合金是當前最理想的輕量化材料,預計其滲透率不斷提升。當前輕量化材料(碳纖維/鎂合金/鋁合金)中經濟型較強的是鋁合金,且鋁製汽車比鋼製汽車減輕重量達30%-40%,其中鋁質發動機可減重30%,鋁散熱器比銅輕20%-40%,全鋁車身比鋼材減重40%以上,汽車鋁輪轂可減重30%。當前鋁合金已廣泛用於汽車車身和覆蓋件,新能源車型鋁合金用鋁量增加(Model S白車身鋁合金用量190kg,蔚來ES8 323kg,均高於乘用車平均用量),預計其滲透率隨節能減排趨嚴加速提升。

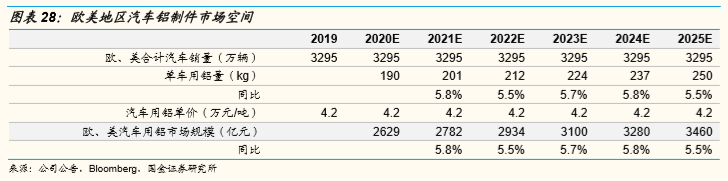

▶ 鋁合金壓鑄件的重要增長邏輯是單車用鋁量的提升。2025年國內車用鋁合金市場空間有望達到2996億元,歐美地區達3460億元。

根據達科全球的報告,北美地區單車用鋁量從1975年的約45.36kg增長到2015年的約179kg,預計到2025年,單車用鋁量將達250kg左右,佔車身總重量從2012年的9%升至16%;歐洲鋁業協會統計表明,2012年單車用鋁量為140kg,預計到2020年單車用鋁量將達到180kg。保守估計下,假設歐洲和美國車市銷量保持零增長,汽車用鋁單價4.2萬元/噸,2025年歐美汽車用鋁市場規模將達3460億元。

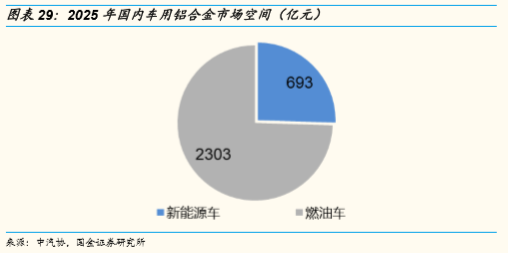

2025年國內車用鋁合金市場空間有望達到2996億元。在國內2025年汽車年複合增長率2%,新能源車產銷佔比達20%,鋁合金產品單噸價值4.2萬元核心假設下,新能源汽車單車用鋁量超傳統車,為 300kg,帶來市場空間為693億元;傳統車受油耗限制,假定2025年單車用鋁量為215kg,帶來市場空間2303億元,兩者合計2996億元。

公司業務海外和國內佔比約為66%和34%,截止2025年,可預見的國內、國外汽車鋁製件市場年均增速分別為5.6%、9.9%。對於公司,保守估計公司仍維持當前份額,由鋁製件市場增長帶來的年均複合增速約7.1%。

國內鋁壓鑄行業分散,未來將向頭部集中

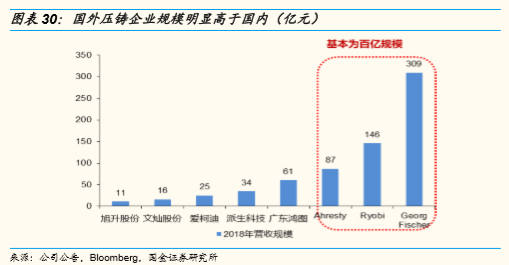

▶ 國內鋁壓鑄行業為紅海市場,集中度提升大勢所趨。根據中國鑄造協會數據,我國有3000多家壓鑄企業(汽車壓鑄件佔壓鑄業總產量70%,汽車用壓鑄件中鋁合金佔比超80%),但大多數規模小,產量在萬噸以上僅幾十家,行業集中度非常低,整體規模呈現小而分散的局勢,2018年營收排名前三分別為廣東鴻圖60.6億元、派生科技34.4億元、愛柯迪25.1億元。而對標國外成熟壓鑄行業,企業數量較少,但單個企業規模大、專業化程度高, 典型公司如Georg Fischer 2018年營收309.3億元、Robi 145.9億元、Ahresty 86.7億元,規模顯著高於國內同業。我國壓鑄業頭部企業仍有較大增長空間,行業集中度有望進一步提升,最終形成寡頭競爭格局。

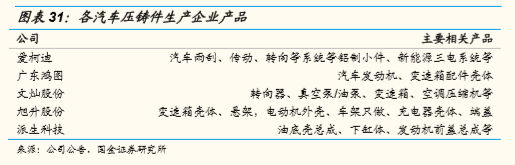

▶ 現階段各壓鑄件公司定位不同產品及客户,未來隨業務重疊度增大競爭將加劇。公司在鋁製小件領域基本無競爭對手,客户為一級供應商巨頭。而同業公司大多為底盤結構件、發動機、變速箱殼體和油泵等鋁製品中大件,直接對接各整車廠。目前各公司未構成直接競爭關係,但隨各公司壓鑄件產品種類及產能不斷擴張,競爭將進一步加劇。

▶ 公司具顯著競爭優勢。在行業集中度提升的確切趨勢下,擁有規模優勢、資金優勢、客户優勢和技術優勢的企業將脱穎而出。而公司壓鑄件業務營收規模居國內前列,深度綁定全球優質一級供應商,競爭優勢明顯。

優秀管理能力+精益化製造構建競爭優勢

▶ 股權激勵凝聚員工積極性。公司通過持股平台實施股權激勵,綁定員工利益,上市以來共有五次股權激勵計劃,激勵對象包括董事會、一線研發及銷售員工。以張建成、盛洪、俞國華和王振華為核心的董事會,以吳飛、李建軍為代表的高管及核心技術骨幹多年堅守公司崗位,人員高度穩定。

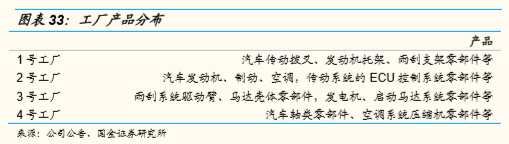

▶ 隨着生產工藝日益複雜,壓鑄企業一體化生產成為趨勢。公司採用分業生產模式,以工廠為單位組織生產,除採購、倉儲、發運集中管理以外,各工廠均涵蓋從壓鑄、去毛刺、精密加工到檢驗包裝的全部流程。有利於生產經驗積累和技術改進,不斷提高生產效率。

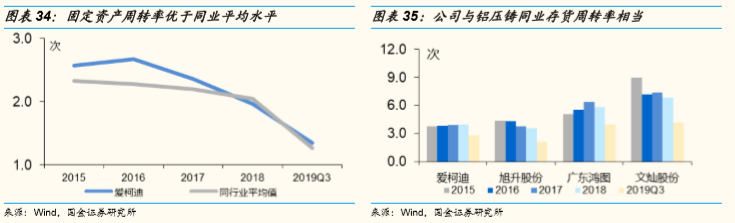

▶ 智能化、精益化生產至關重要。汽車用小型鋁合金零部件具形狀複雜、尺寸精度高、技術標準高、附加值高的特點,對製造技術要求能力高,某一單品類的需求量較小,管理流程較為複雜,作為二級供應商,公司掌握的多品種、小批量、多批次的生產模式,可以在各種產品生產線中快速切換,具積累的豐富管理經驗,固定資產產值處行業領先水平(2015-2018年公司平均固定資產週轉率2.4次 VS 同行業2.1次),在小型鑄件有天然的週轉率劣勢下憑藉精益化生產,存貨週轉率與行業相當。

公司的全面推進“機器換人”發展戰略,提高壓鑄、精密機加工設備運行自動化、智能化程度。目前,已累計投入工業機器人300餘台套,建成全自動化生產線近100條。公司整體人均產值預計從2018年的64萬增長到2021年的人均79萬。

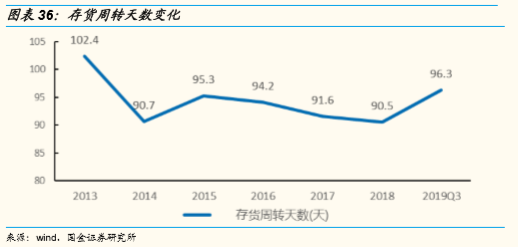

MES與ERP結合的數字化管理模式提效明顯。存貨結存與中間倉情況可通過電腦實時監控,合理控制庫存。系統傳遞訂單、生產、庫存及交付等信息給各個生產工廠倒推生產計劃,減少資源無效佔用,提高經營效率。體現在存貨週轉天數上是從2015年的95.3天下降到2018年的90.5天(2019年前三季度上升至96.3天主要受車市影響)。

大力推進精益壓鑄單元島、機加工單元島的建設,以及自動化機器人加工線、清洗線、檢驗線的建設。公司於2019年上半年完成壓鑄單元島與機加工單元島樣板線的建設,實現壓鑄到機加工兩段式生產,大幅度縮短生產週期、降低在製品庫存, 提高生產效率。

引入5G技術,打造全產業鏈“5G+數字化工廠”。公司與中國移動緊密合作,規劃工廠網絡、自動生產線端到端的5G應用改造,完成設備聯網2300多台、接入監控生產I/P輸入/輸出數據點4000多個熱點,預計將助力公司提高10%的生產效率。

短期:折舊攤銷高峯期已過,盈利水平有望大幅修復

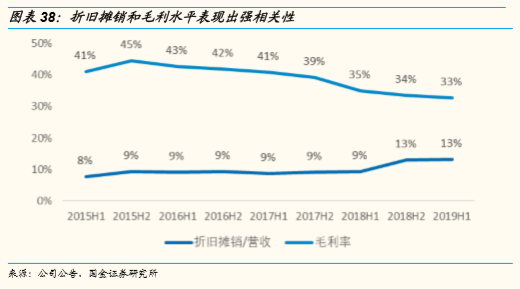

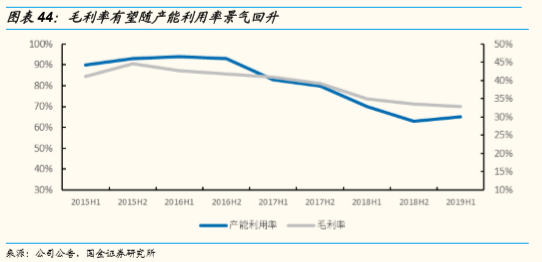

▶ 公司屬於重資產行業,折舊攤銷和毛利水平表現出強相關性。公司折舊攤銷/營收呈增長態勢,從2H2015的8%上升到1H2019的13%,上升5pct,受折舊攤銷增長拖累,公司毛利率呈明顯下降態勢,從1H2015的41%下降到1H2019的33%,下降8pct。公司毛利率相對於折舊攤銷表現出較強的相關性。

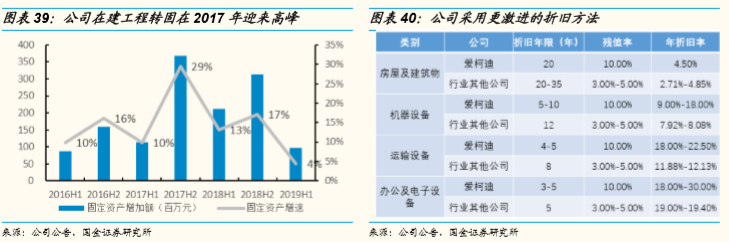

較高的固定資產淨增加額+更激進的折舊方法推高公司折舊攤銷金額。公司在建工程轉固等新增固定資產通常下半年多於上半年,2017、2018年公司固定資產增速迎來高峯,2H2017公司新增固定資產3.7億元,推高以後年度公司折舊。相較於行業內其他公司,公司採用更為激進的折舊方法,公司折舊年限更短,年折舊率升高,其中房屋及建築物20年折舊完畢,機器設備最快5年折舊完畢,拉高年折舊值。

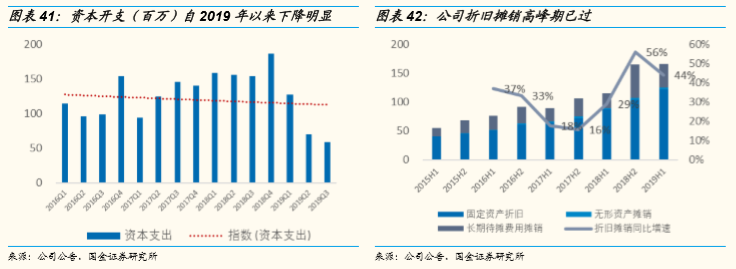

▶ 資本開支及折舊攤銷高峯期已過,公司盈利水平有望修復。公司資本開支在2018Q4達到高峯,單季度資本開支達到1.87億元,2019年以來公司資本開支下降顯著,2019Q3單季僅為0.59億元。公司折舊攤銷金額絕對值在2H2018至1H2019達到高峯,2H2018攤銷折舊同比增速達56%,1H2019公司折舊攤銷同比增速下降至44%。

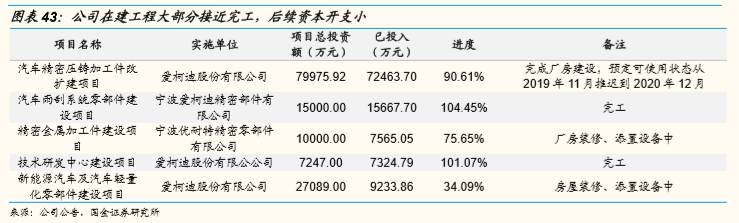

▶ 公司在建工程大部分接近完工,後續資本開支小。根據公司最新公告,“汽車精密壓鑄加工件改擴建項目”延長實施週期,預計到2020年12月達預定可使用狀態,主要是由於全球汽車產業景氣度持續下降,近兩年歐洲和美國汽車總銷量幾乎零增長,中國出現負增長,公司為適應市場對項目進度優化調整。

▶ 公司產能利用率水平回升,助推盈利水平修復。公司2018年前基本處於滿產狀態,2018年後隨公司新產能投入,產能利用率略有下降,拖累公司盈利水平,預計隨公司新廠房逐漸達產及訂單數量增加,公司產能利用率將有所回升,助推盈利水平修復。

長期:新能源產品打開新增長空間

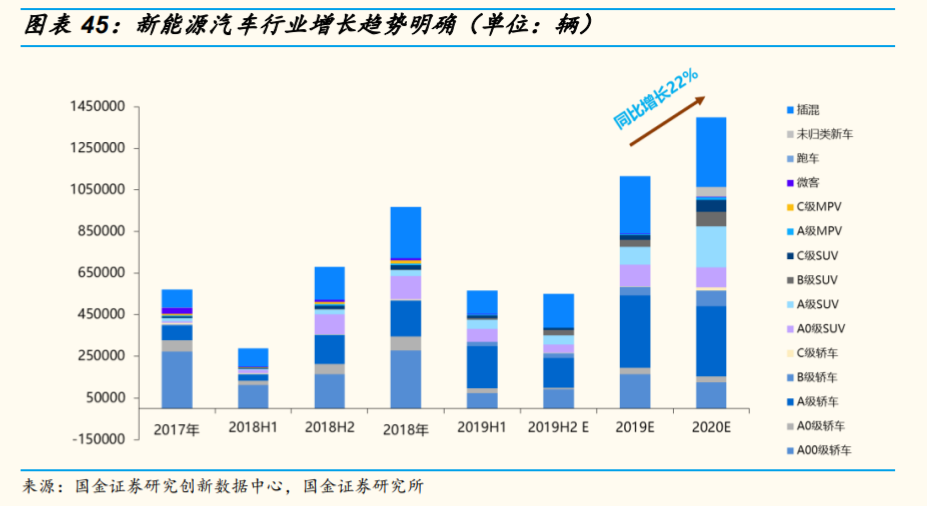

▶ 新能源汽車行業增長趨勢明確。自 2012 年新能源汽車作為國家級戰略項目被推出, 在長達 7 年的補貼、基礎設施鋪設及路權的合力推動下,產業鏈雛形初顯。而目前整個行業在補貼退出過程中確有陣痛,但後續有雙積分等扶持政策加碼、牌照指標持續引導、主打自發需求的車型百花齊放以及特斯拉及大眾 MEB 等全球巨頭入華產生“鮎魚效應”,新能源汽車是具長期發展邏輯、值得持續關注的高增長行業。預期 2020年中性假設下新能源乘用車全年銷量 140 萬輛,同比增長 22%。

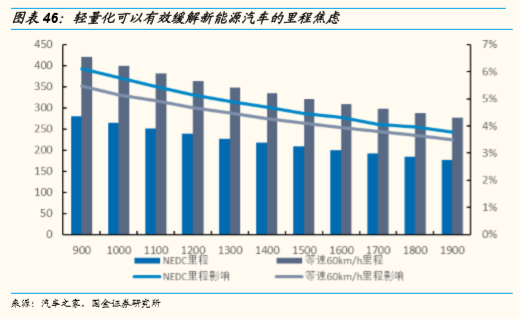

▶ 新能源汽車對續航里程的追求進一步提升汽車輕量化需求。對新能源汽車來説,隨車輛整備質量的下降,將會帶來車輛運動慣性的改變,提高車輛加速性能、操作性能、制動性能。整車重量每減少10%,電量可節省4%-5%;若整車重量減少10kg,續航里程可增加2.5km,電池成本也能降低。新能源汽車對續航里程、整車成本更為嚴苛的要求使得輕量化更為重要。

▶ 公司加快新能源汽車領域的市場佈局,加大在新能源汽車三電系統產品開發力度。公司“新能源汽車及汽車輕量化零部件建設項目”穩步推進,新能源廠房計劃投入3.6個億,項目建設期兩年,預計年底廠房竣工交付,於 2020 年 6 月竣工投產,為新能源汽車鋁合金壓鑄件生產佈局。公司已獲得博世、大陸、聯合電子、麥格納等新能源汽車項目。相關產品有鋁合金電池包(合作)、高壓壓鑄用於電控、電機外殼等產品。

▶ 搭建創業工廠,佈局新能源汽車pack包箱體。新能源汽車動力電池殼體對防撞、防水、防火、防塵要求嚴格。除保障、容納電池外,動力電池殼體還要求一定的防護等級,並且據測算鋁製殼體可以帶來電池減重30%。公司在借鑑原有工藝的基礎上,通過外部引進等形式,搭建創業工廠,激發創業團隊的積極性,投資1,500萬元成立控股子公司愛柯迪一捷新能源汽車科技(寧波)有限公司,專業生產新能源汽車電池鋁合金pack包箱體,使得公司在新能源汽車領域產品供應多元化。

盈利預測與投資建議

盈利預測

▶ 由於行業弱復甦(中性假設下2020年國內乘用車銷量同比增長2%)+鋁合金輕量化行業滲透率持續提升(鋁製件市場增長給紅色帶來的年均複合增速約7.1%)+公司維穩現有優勢業務且發力轉向零部件及新能源新業務,2020、2021年有望實現可觀的營收增長。經拆分,預計公司2019-2021年的營業收

入分別為26/29/33億元,同比增長4.9%/11.0%/13.8%。

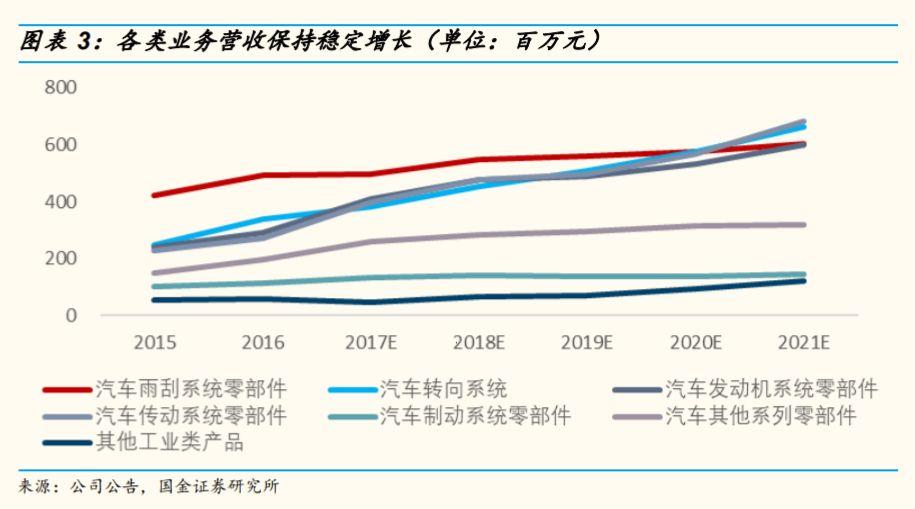

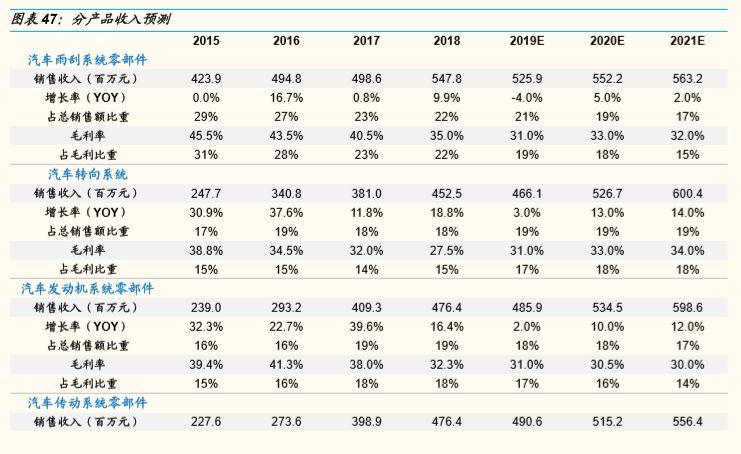

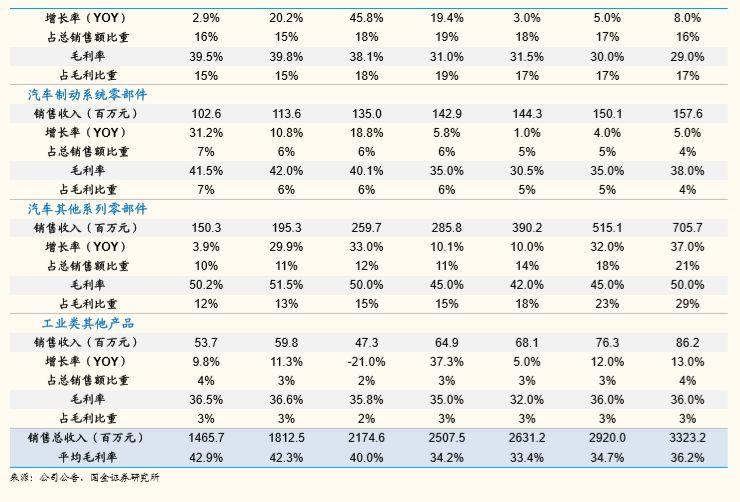

預計汽車雨刮系統零部件業務2020年有望隨車市弱復甦而實現低幅增長,而後期隨市佔率達到天花板而增速有限,2019-2021年收入增速分別為-4%/5%/2%,由於公司技術實力帶來較強議價能力,毛利率降幅有限,2019-2021年毛利率分別為31%/33%/32%。

汽車轉向系統業務成為公司下一發力點,2020年有望深化與耐世特等現有頭部客户的合作,進一步擴大產品市佔率。預計2019-2021年收入增速分別為3%/13%/14%,毛利率隨技術成熟度提高、成本管控水平提高而增加,2019-2021年毛利率分別為31%/33%/34%。

預計汽車發動機系統零部件業務隨着行業弱復甦有所上升,降油耗指引驅動鋁製發動機零部件滲透率上行,預計2019-2021年收入增速分別為2%/10%/12%,其毛利率受年降影響,2019-2021年毛利率分別為31%/31%/30%。

預計汽車傳動系統零部件業務保持穩定低速增長,2019-2021年收入增速分別為3%/5%/8%,毛利率受年降影響,預計2019-2021年毛利率分別為32%/30%/29%。

預計汽車其他系列零部件業務增長顯著,受新能源工廠建成投產,新能源訂單增加影響,2019-2021年收入增速分別為10%/32%/37%,新能源訂單對於產品技術要求更高,拉昇該板塊毛利率,預計2019-2021年毛利率分別為42%/45%/50%。

投資建議及估值

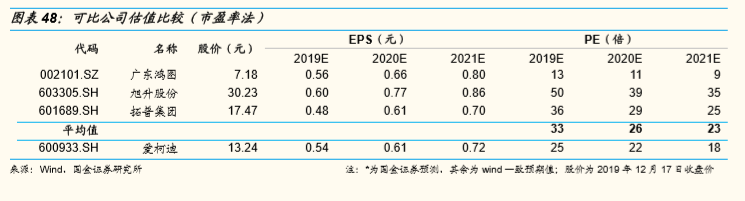

▶ 公司深耕車用鋁壓鑄小件,優秀管理能力疊加精益化製造構建競爭優勢,短期盈利水平有望隨折舊攤銷壓力降低而回升企穩,長期新能源產品打開新增長空間。預計公司2019-2021 年歸母淨利潤 為 4.63、5.25、6.16億元,對應EPS為0.54、0.61、0.72元。

▶ 選取三家可比公司用市盈率法進行估值,同行業可比公司2020年平均市盈率為26.3x,考慮到以下3點:(1)可比公司中的旭升股份由於營收結構中過半為特斯拉業務,估值溢價效應明顯。故對平均市盈率折價0.9至23.7x。(2)愛柯迪相對於可比公司,客户結構為一級零部件廠商巨頭,相較於直接對接整車廠,盈利端更為穩定,毛利率水平居行業前列。故給予22%估值溢價。

▶ 給予公司2020年29x估值,目標價17.75元,給予公司“買入”評級。

風險提示

▶ 汽車銷量增速減緩風險。2019年以來汽車行業下行壓力加大,汽零行業吃緊。我國乘用車1~10月銷售1717.4萬輛,同比下降11%,受消費增速下滑、國際貿易形勢不明等因素影響,未來汽車整體銷量可能繼續承壓。

▶ 新能源汽車產銷量增速不達預期。2020年底新能源補貼基本完成退坡,短期影響新能源相關業務。

▶ 貿易戰影響。汽車產品税收不確定性加強,海外生產、銷售成本可能提升。

▶ 匯率波動風險。公司來源於境外收入超過60%,2019Q3受匯兑損益增加財務費用及結售匯外匯期權等金融工具拖累,公司淨利減少約七千萬元,未來隨匯率波動可能影響公司盈利表現。

▶ 原材料價格波動。原材料鋁合金價格波動,將影響公司營業成本。

▶ 整車廠降價壓力超預期,行業競爭激烈。可能存在產品市佔率下降、產品價格下降超出預期等情況。

▶ 限售股解禁對公司形成壓力。2020年11月17日公司將解除限售股份涉及股東9家,數量合計5.8億股,對應當前解禁市值為71.34億元,對股價有一定壓力。

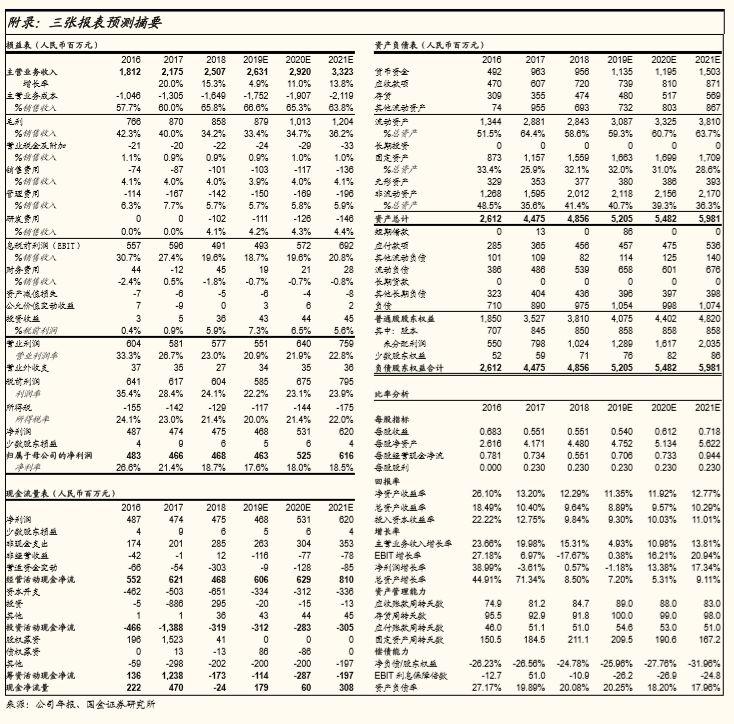

附錄:三張報表預測摘要

More Content