近期,上交所上市公司卧龍電驅(600580.SH)持續受到資金關注,股價連續拉昇後,轉眼已經創出近八個月來的新高。而從資金來源來看,主要源於外資的連續加倉動作。

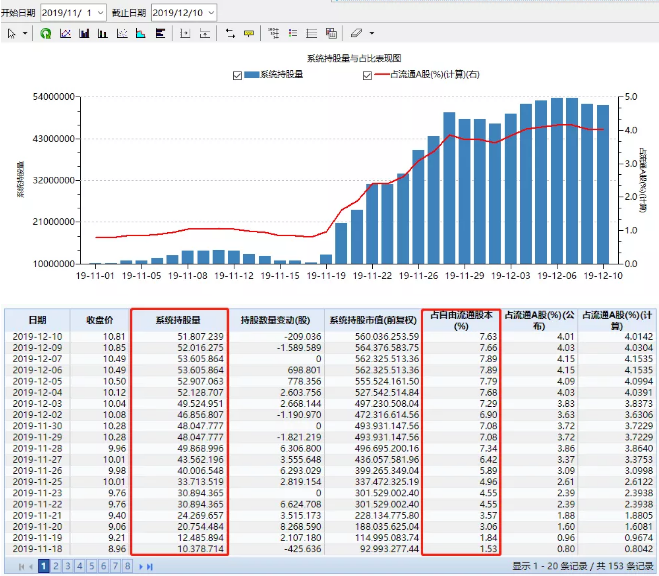

據wind數據顯示,從2019年11月19日開始,北上資金就開始持續大筆對該股的建倉,到本月20日已超過5180萬股,持股佔流通A股比例超4%,不到1個月便增持超過3%的股份,其增速之快,令人驚訝!

一般而言,外資選股的特性一直傾向於業績穩健且已經確定的大白馬股,但最近的持股風向開始有所變化,對業績較好的科技股也開始了增持,而卧龍電驅就是其中之一。

那麼卧龍電驅又有什麼亮點,讓眼光挑剔的外資高看一眼?

資料顯示,公司主營為集電機與控制、輸變電、電源電池三大產品鏈,產品涵蓋各類微特電機及控制、低壓電機及控制、高壓電機及控制、電源電池及輸變設備等40大系列3000多個品種。生產基地遍佈國內十多個省市和海外十多個國家地區。公司是國家重點高新技術企業,設有博士後科研工作站和國家重點實驗室,建立了省級電氣研究院和國家級企業技術中心。

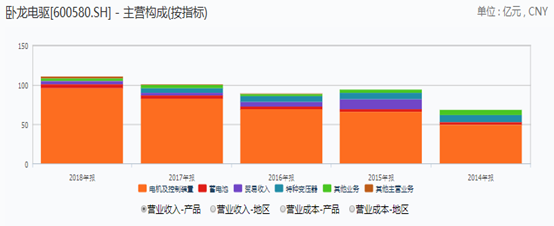

主營業務上,卧龍電驅的主要業務包括電機及控制、電源電池、光伏電站、貿易。其中,公司電機業務營收佔比達到90%左右,其它業務佔比10%左右。

公司主營業務越來越集中,源於公司2017年開始着手對公司資產進行的調整,對非主業資產進行了剝離,公司相繼出售了銀川變壓器 92.5%股權,出售了浙江變壓器公司100%股權。

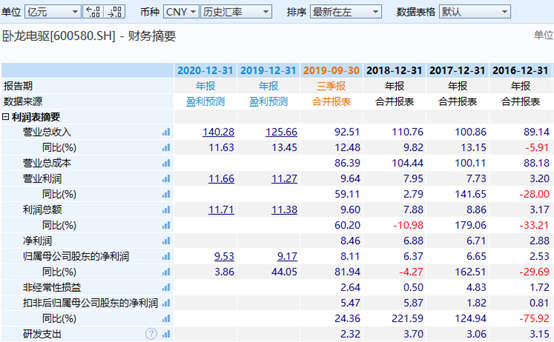

這種清除非核心業務的方式在公司業績中有所體現,從2017年開始,公司業績開始有了明顯改善。2017年全年,公司實現營業收入100.86億元,淨利潤6.65億元,扣非淨利潤為1.82億元;2018年全年,公司實現營業收入110.76億元,淨利潤6.37億元,扣非淨利潤5.87億元。雖然公司2018年的淨利潤略微下滑,但主要由於投資收益減少所致,而從公司扣非利潤來看,同期實現了221.59%的增長。

從公司最新公佈的2019年三季報來看,業績依然保持較快的增長速度。2019年1-9月,公司共實現營業收入92.51億元,同比增長12.48%;實現淨利潤8.1億元,同比增長81.94%;扣非淨利潤為5.47億元,同比增長24.36%。

而公司業績增長的背後,也與公司近些年不斷對外併購有關。如公司2011年收購了歐洲三大電機制造商之一的ATB集團;2015年併購國內的南防集團和意大利OLI公司;2017年又收購美國通用電氣公司下屬小型工業電機業務相關資產。

不斷的對外擴展,讓公司的業務範圍從國內擴展至亞太、歐非和美洲地區,併成長為國內電機龍頭公司。目前來看,公司電機及控制業務主要分為低壓電機及驅動、高壓電機及驅動、微特電機及控制。其中,根據 HIS Markit 機構數據,目前公司高壓電機業務營收排名全球第二,低壓電機業務營收排名全球第三。但需注意的是,不斷的對外併購也讓公司的商譽規模大增,目前已達13.31億元。

而從公司佈局情況,着重在新能源汽車和工業機器人兩個領域,尤其在新能源汽車領域,公司已經佈局多年,主要客户在乘用車方面包括有北汽新能源、東風小康、廣汽等;商用車客户包括宇通、中通、金龍等,並在2018年成功切入了海外主流豪華車企的供應鏈。

根據公開資料,公司從2011年開啟汽車ISG電機供應,切入車用電機領域。2015年投資7.4億元建設10萬台/年新能源汽車電機產線,2016年又投入1.26 億元用於新能源汽車動力總成產業化項目;2018 年取得國際知名汽車零部件企業採埃孚首單56萬台新能源汽車電機定點供應信;2019年,公司與採埃孚的合作進一步深入,獲得金額為22.6億元定點函,並於11月與採埃孚中國簽署了設立合資公司的備忘錄。

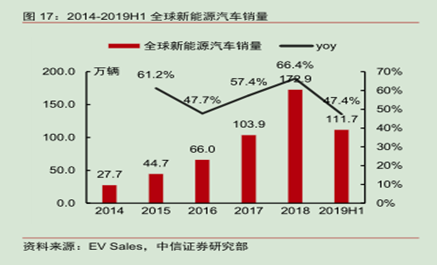

而從新能源汽車行業來看,近幾年一直處於持續高景氣中。根據數據,2014-2019上半年,全球新能源汽車銷量為27.7、44.7、66、103.9、172.9、111.7 萬輛,期間年複合增長率達到58%。而卧龍電驅很早就切入了新能源電機產線,並且開始得到國際品牌的認可,這對公司未來的業績將是很好的保障。

在工業機器人領域,主要是公司低壓電機可以應用於工業機器人等中小型工業機械,並且公司早在2015年就收購意大利最大的機器人生產線解決方案提供商SIR,其產品廣泛應用於航空航天、汽車等領域,擁有奔馳、GE、採埃孚、法拉利、特斯拉等世界知名客户羣。

在我國製造業轉型升級的大背景下,工業機器人需求旺盛,疊加國內自主化技術突破,未來進口替代也充滿了想象空間。根據中國電子學會預測,2019年我國工業機器人市場空間57.3億美元,2013-2019年複合增長率達到20.2%。

而公司收購SIR後,SIR在國內成立了全資子公司卧龍希爾機器人,並且利用公司原有銷售渠道迅速打開國內市場,2018年卧龍希爾機器人盈利約0.4億元。而且未來隨着國內高端智能製造的轉型升級,工業機器人行業景氣度將進一步提升,對公司業績也是一大助力。

截止週三收盤,卧龍電驅的總市值為137億,公司動態市盈率為13.7,市淨率為2.09。從市盈率的角度來看,公司目前估值仍處於近五年的低位水平,相比A股15家電機企業的行業動態市盈率均值21.55來看,公司仍具有較大的估值優勢。

More Content