作者:國君農業鍾凱鋒、魯家瑞等

來源:農業凱歌

本報告導讀

生豬養殖業務進入業績釋放期,後續隨着豬價進一步上行,業績有超預期可能;疫苗與飼料受益後周期邏輯進入盈利拐點,與養殖形成共振,提振公司業績。

投資要點

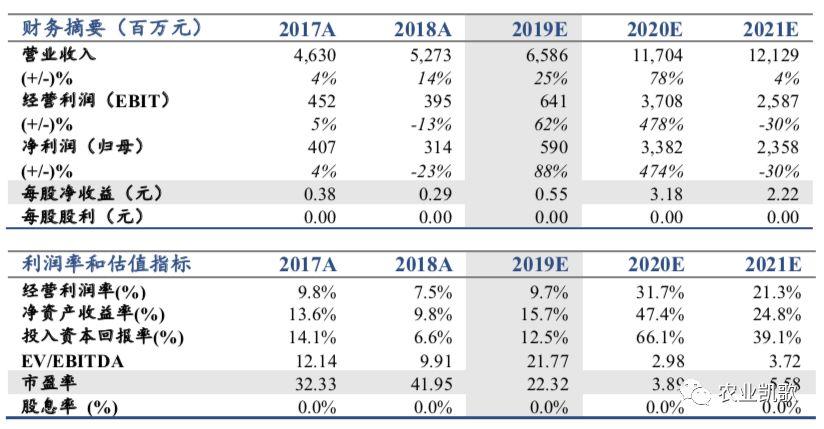

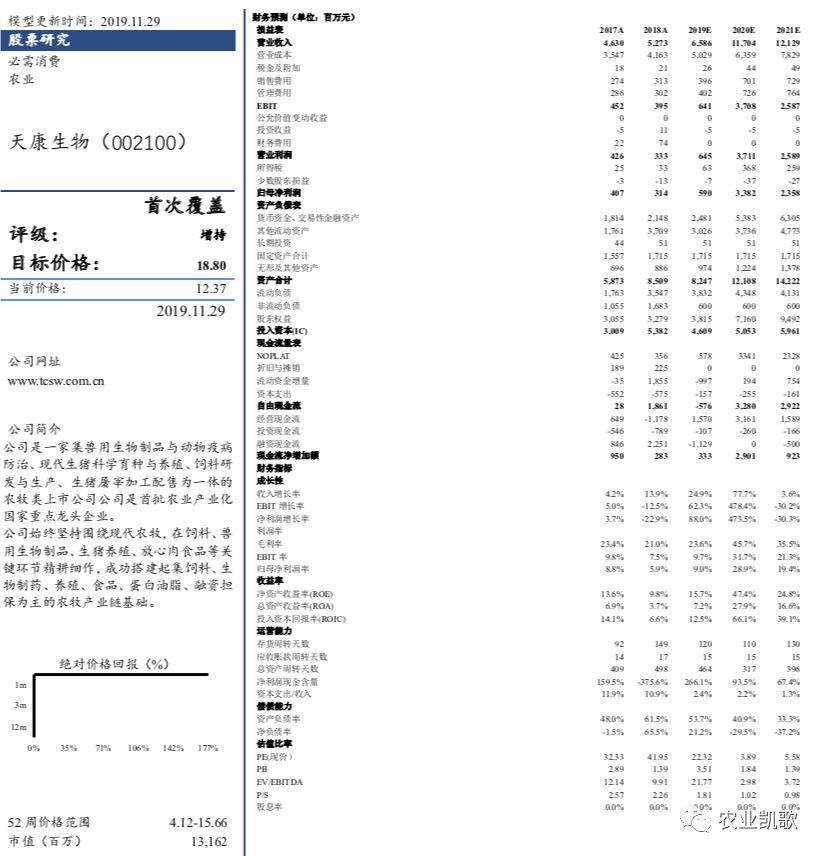

公司生豬產能集中釋放,作為新疆區域養殖龍頭,未來業績好轉確定性高。我們測算2019-2021年公司EPS分別為0.55、3.18和2.22元,出欄確定性高,應享估值溢價,給予2020年6倍PE,對應目標價18.8元/股,首次覆蓋,給予增持評級。

養殖進入業績釋放期,疫苗與飼料進入盈利拐點。考慮到生豬產能大幅度去化,未來一年內國內生豬供給缺口將持續拉大,豬價仍在上行通道當中,公司作為養殖新貴,2020年將迎來量價齊升(2020年生豬出欄預計160萬頭,頭均盈利2000元,對應32億淨利潤)。此外,公司傳統疫苗和飼料業務受益高豬價和能繁母豬存欄企穩回升,盈利能力現拐點,未來有望與養殖共振,提振業績。

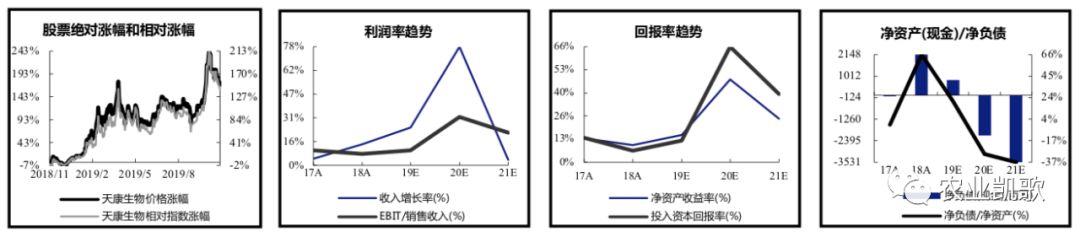

公司地處新疆,具備疫情防疫天然優勢,業績確定性高,應享受估值溢價。本輪豬週期是疫情帶來的非典型豬週期,在非洲豬瘟面前,疫情防控能力是最為重要的競爭優勢。公司主要生豬產能地處新疆,養殖密度極低,具備天然的疫情防控地域性優勢,後續業績釋放確定性高,應享受估值溢價。從公司三季度的盈利能力表現來看,公司已經向市場表明自身的盈利潛力,未來存在繼續超預期可能。

豬價仍處於上行通道,豬價上漲利好養殖產業鏈公司。本輪生豬產能去化幅度之大,前所未有;未來一年內生豬供給缺口將持續拉大,考慮到後續春節等消費旺季的到來,生豬價格將進一步上行,利好板塊。

正文

1

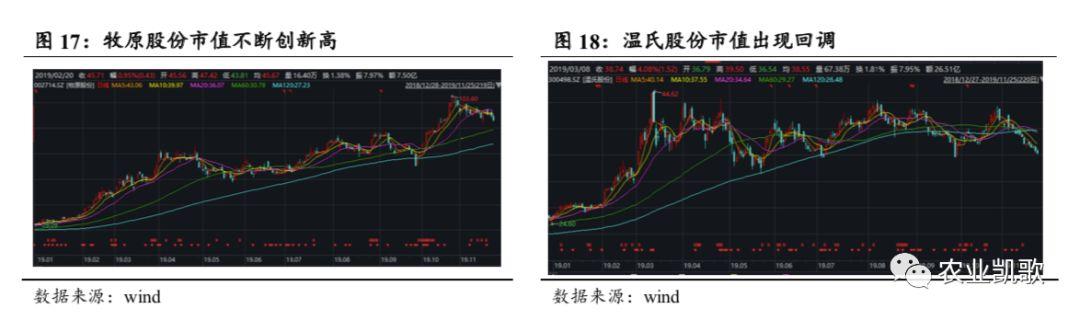

摘要:出欄確定性享受估值溢價非典型豬週期下,出欄確定性高的標的應該享有溢價。本輪豬週期是疫情帶來的超級豬週期,在沒有有效疫苗的前提下,非洲豬瘟將長期成為沒有疫情防控能力養殖羣體的最大養殖阻力。從生豬板塊在2019年2-3季度的分化來看,市場認為以牧原股份為代表的自繁自養模式未來出欄確定性高,因此願意給溢價,市值也在不斷創新高;而以温氏股份為代表的公司加農户的養殖模式疫情防控能力不詳,後續出欄具有不確定性,因此市值出現回調。我們雖不認同市場的這種偏見(我們觀點認為公司加農户出欄也有確定性),但是我們認為具備出欄確定性高的標的在股價上應該享有溢價。

公司依附新疆地區,享受區域性防疫優勢,出欄量確定性高,本身也應該享受估值溢價。非洲豬瘟的防控跟技術與管理有關,但是跟養殖基地外界的養殖密度關係更為密切,從我們研究分析來看,養殖密度或許是疫情防控最為重要的影響因素,我們依據如下:1)歐洲國家地區的非洲豬瘟疫情蔓延速度很慢,根本原因就在於其生豬養殖密度很低;2)國內山東膠東和新疆等少數地區生豬養殖密度低,因此從去年到目前該地區均沒有發生大規模的疫情;3)從非洲豬瘟病毒的原理上看,該病毒毒性高,但是傳播能力差,主要依靠高養殖密度來加快疫情蔓延,養殖密度低的地區具備天然疫情防控屏障。公司作為生豬產能主要在新疆的集團化養殖巨頭,受益區域性養殖紅利,後續生豬出欄確定性高,理應享受確定性溢價。此外,公司在2019年三季度的養殖成本行業最低,頭均盈利行業最高,業績確定性已經得到驗證。我們以公司2020年160萬頭出欄為測算,頭均盈利保守為2000元,對應32億元的利潤,對應公司當前市值,存在低估。

能繁母豬出現拐點,疫苗與飼料業務迎戰略性佈局拐點,公司疫苗與飼料盈利有望好轉,與養殖形成共振。近日,農業農業部召開新聞發佈會,發佈會上表明10月份國內能繁母豬環比增長0.6%,其中出欄5000頭以上規模企業環比增長4.7%。對於該數據,我們認為:1)能繁母豬存欄環比轉正側面意味着疫情最艱難的時候已經過去了,未來生豬整體存欄回升大背景下,疫苗和飼料將迎來業績拐點;2)在沒有疫苗的情況下,非洲豬瘟仍然會存在,能繁母豬存欄的回升不會完全傳導到生豬存欄,但生豬存欄回升是大概率事件;此外,豬價與雞價將長時間維持高盈利,禽存欄的大幅度回升將是後周期貢獻業績的主要來源。公司飼料與疫苗業務覆蓋生豬與禽,盈利或將全面受益畜禽後周期邏輯,與養殖形成共振,利好業績釋放。

2

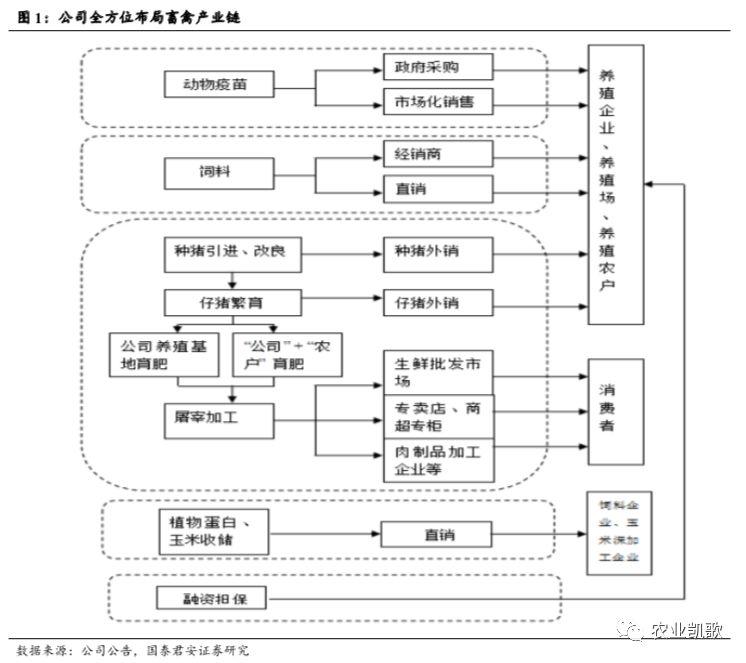

簡介:背靠兵團實力強 外拓養豬前景好公司是畜禽全產業鏈綜合性龍頭企業。公司早年以飼料和農產品加工為主,後由兵團改制,順勢進入動物疫苗領域。近年來,公司又重點拓展生豬養殖,目前已經實現了現代畜牧業畜禽良種繁育飼料與飼養管理-動物藥品及疫病防治-畜產品加工銷售 4 個關鍵環節的完整閉合,形成動物疫苗、飼料及飼用植物蛋白、種豬繁育、生豬養殖、屠宰加工及肉製品銷售的全產業鏈架構。從業務來看,公司具備200萬頭生豬育肥產能、200萬噸飼料生產能力、60億毫升獸用生物疫苗生產基地等生產線。

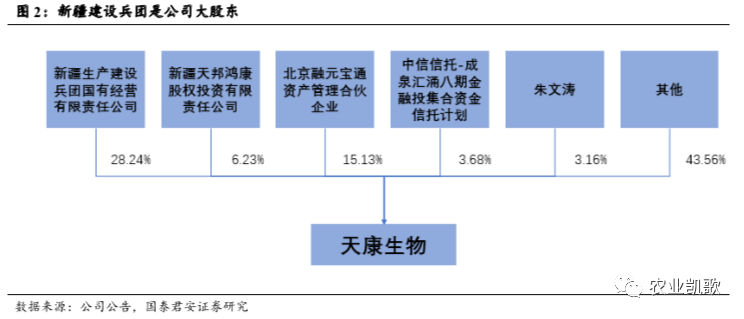

新疆建設兵團是公司大股東,股權穩定利好長期發展。截至2019年11月,新疆建設兵團是公司第一大股東,持股比例高達28.24%。公司背靠兵團,集團資金實力雄厚,考慮到公司未來戰略中心在生豬養殖,大股東實力雄厚有利於公司長期發展。

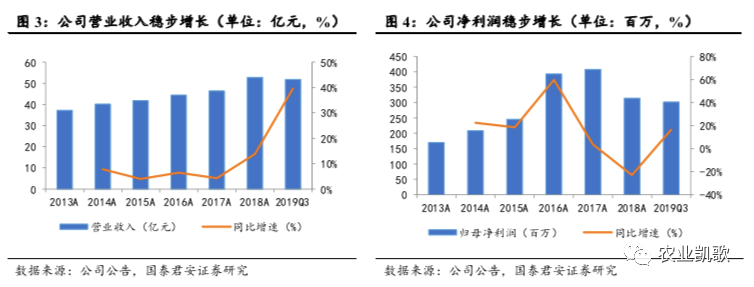

週期景氣高企,後續業績將迎來歷史性拐點。公司2019年上半年營業收入27.1億元,同比增長19%,其中飼料板塊收入13.1億元,製藥業務收入2.6億元,屠宰加工及肉製品業務收入2.5億元,生豬養殖業務收入2.3億元,植物蛋白及油脂加工業務收入為4.3億元。公司2019年上半年歸屬於上市公司股東的淨利潤為8001萬元,同比下滑26%;我們認為隨着豬價與禽價的高景氣,公司飼料與疫苗業務盈利將大幅好轉,此外公司戰略中心生豬養殖業務也將迎來業績拐點,整體利好公司後續業績。

3

生豬養殖:新疆養豬龍頭 分享確定性溢價3.1. 疫情下的非典型豬週期 養殖有望迎來週期與成長共振

3.1.1. 非洲豬瘟:帶動週期提前反轉 開啟超級豬週期

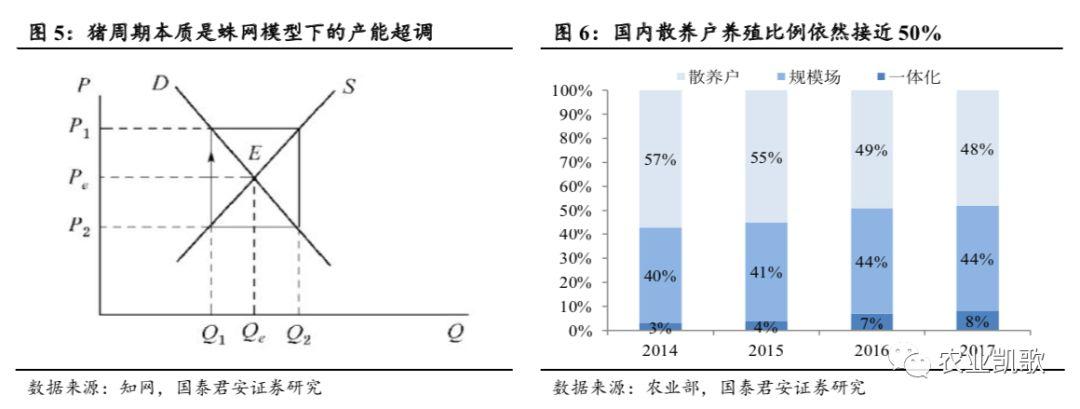

豬週期:週期看散户效應,成長屬於集團化企業。豬價主要取決於豬肉的供需關係,需求彈性小,因此豬價主要取決於供給;而供給主要依附於以蛛網模型理論運行的二元母豬的產能週期。另外,考慮到當前國內散養户產能佔比已然高達50%,頭部快速擴張的企業佔比不到20%,因此我們進一步總結為:散户羣體行為才是豬價走勢的決定者,集團化養豬企業目前還只是豬週期的接受者。

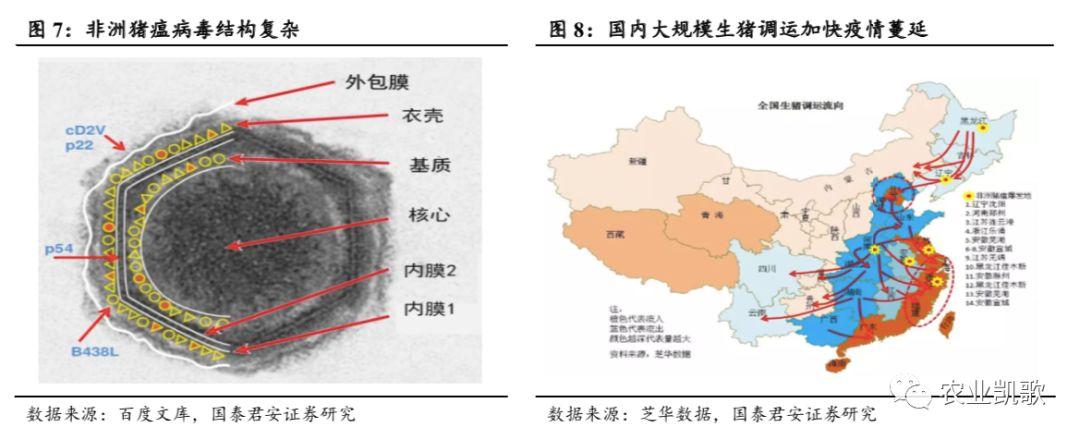

非洲豬瘟是本輪豬週期提前反轉的核心。我們在2018年9月份的《非洲豬瘟:撬動週期的底 挑動眾人的心》中明確提到,週期會提前反轉,核心依據如下:1)非洲豬瘟分子很大,致死率高,當前無治癒和疫苗防控方法;2)國內生豬養殖集中,養殖密度高,調運體量大,該國情註定國內非洲豬瘟疫情必定在短期內爆發。

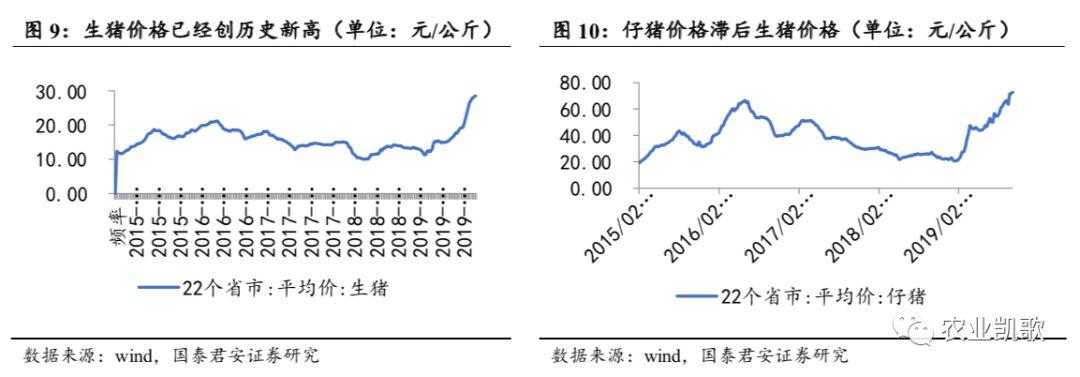

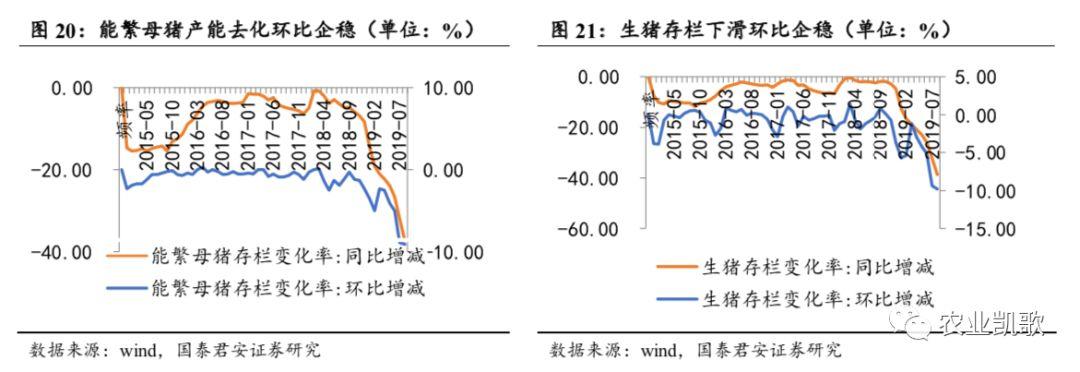

產能大幅下滑,開啟史詩級豬週期。官方農業部9月份生豬存欄數據,生豬存欄同比下滑41.1%(8月份數據-38.7%);能繁母豬存欄同比下滑38.9%(8月份數據-37.4%。從絕對數據來看,官方產能去化接近40%。相對於以往豬週期反轉生豬存欄的去化程度要遠弱於母豬存欄,本輪因為疫情,生豬的去化程度高於母豬,這也預示着在未來一段時間內生豬供給將以更快速度下滑,豬價的上漲持續性更強。

3.1.2.行業展望:生豬進入後疫情時代 週期與成長共振

國內養殖密度大幅下滑,行業進入後疫情時代。我們參考新牧網6月底的調研數據,全國生豬產能去化中位數超50%;從我們調研來看,一直到9月底,全國生豬拋售結束,全國進入低養殖密度時期。從我們對疫情分析來看,低養殖密度下,疫情本身將可控,具備疫情防控能力的集團化企業將在高豬價下積極復養。

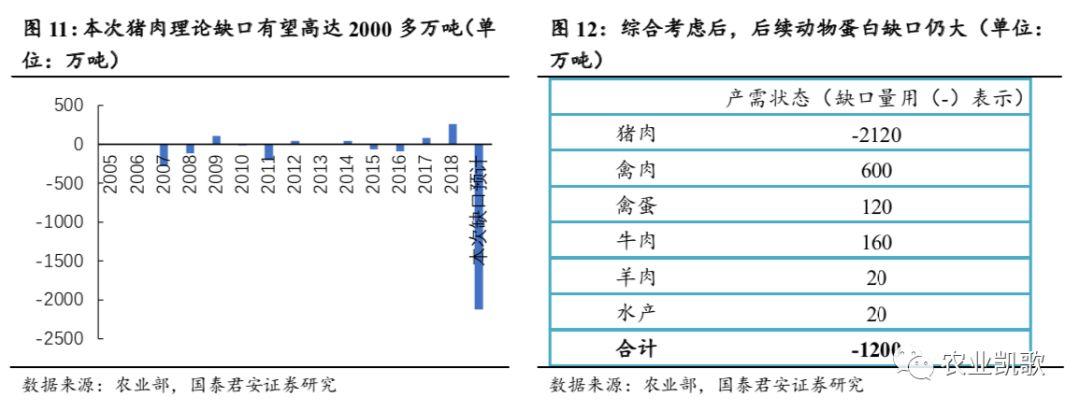

豬肉理論缺口將達2120萬噸,考慮替代品後,動物蛋白供給缺口仍大,後續整體蛋白漲價確定性高。核算如下:1)產量下滑2300萬噸:由於國內疫情嚴重,產能下滑50%,並且預計豬價上行導致生豬均重增長20%。2)進口預計300萬噸,相較2018年增加約180萬噸。3)按照豬肉在正常價格區間的消費為5800萬噸來測算,理論缺口達2120萬噸。豬肉缺口大,我們考慮替代品替代後,總體動物蛋白的缺口仍然很大,後續整體漲價確定性高,開啟史詩級蛋白漲價週期。

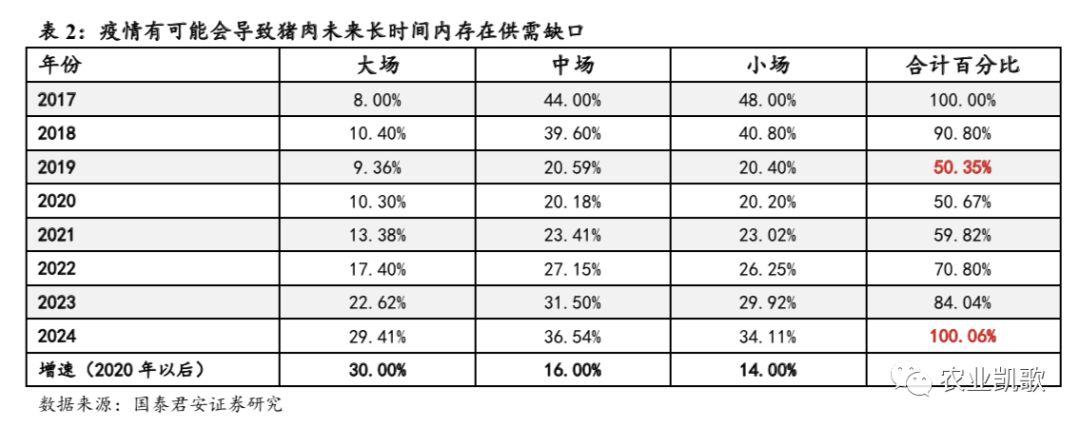

豬價有望持續維持高景氣,週期繼續飛舞。首先,既不考慮後續疫苗,又不考慮大規模進口豬肉的影響,假設國內豬肉供給一直都是以自給自足為主。具體假設如下:我們以2017年樣本為基準,小場養殖比例48%,中場養殖比例44%,集團化企業養殖佔比8%。假設2018年,僅中小養殖户受影響,產能整體去化10-15%;2019年,集團化企業去化10%,中小養殖户去化50%;2020年在養殖密度降低和防控經驗累計後,疫情企穩,集團化企業增長10%,中小養殖户在高盈利和高風險的博弈下,幾乎維持產能不變;2020年以後,集團化企業基本掌握防控要點,每年產能以30%速度擴增,中小養殖在盈利的驅動下分別每年以16%和14%的速度同比增長。假設的模型顯示,2019-2020年產能去化程度接近,直到2024年總產能才會恢復2017年水平,屆時集團化企業產能佔比接近30%。

此外,如果考慮後續疫苗成功和進口美國訂單代養豬肉,在如此安全的假設條件下,豬價在2022年之前仍是會維持高盈利,集團化企業快速擴張的邏輯不變,生豬板塊週期與成長的共振邏輯不變。

3.2.順週期擴產塑龍頭 盈利能力高企超預期

3.2.1.產能進入快速釋放期 分享週期高景氣紅利

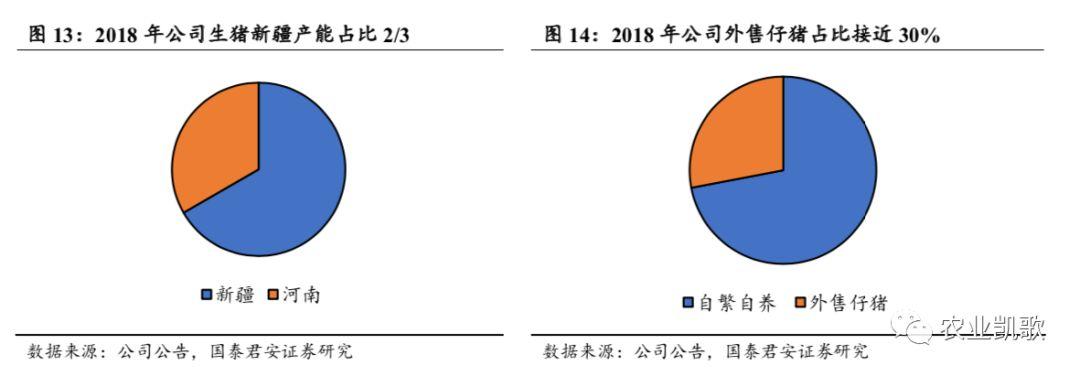

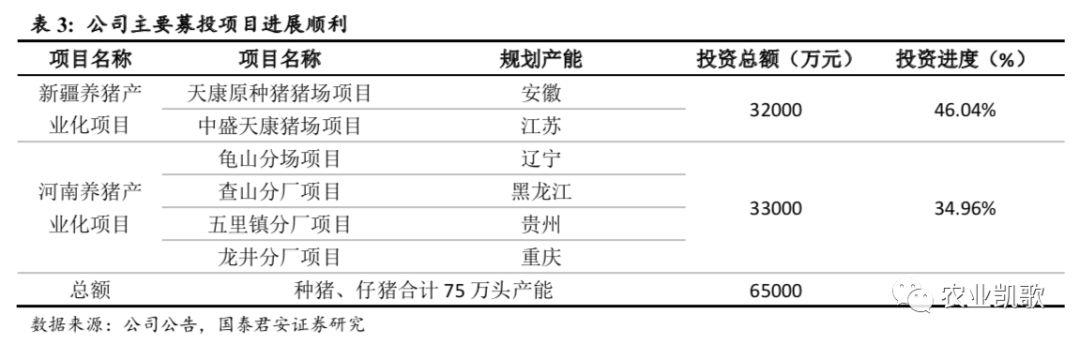

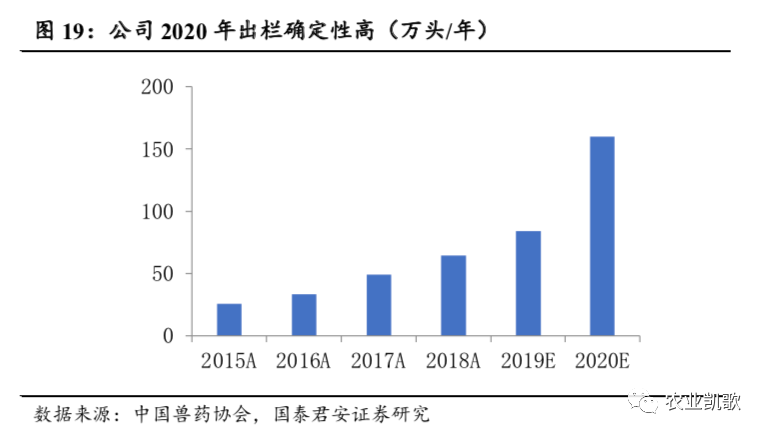

公司是新疆地區生豬自繁自養養殖模式高增長龍頭。公司生豬養殖以自繁自養模式為主,產能地域劃分以新疆為主,進一步輻射河南和甘肅等地區。出欄方面,公司2016-2018年生豬出欄量分別為33.33萬頭、48.94萬頭和64.66萬頭,其中河南由於受育肥場產能限制,前期主要以外售仔豬為主,仔豬外售量佔比接近30%;2019年1-10月份累計出欄70.89萬頭,逆市同比大增36.42%。我們認為,隨着公司2017年募集資金新建產能逐步進入投放期,後續自繁自養體量有望進一步擴容,保障公司業績迎來量價齊升邏輯。

擁有生豬核心種羣,配合豬場產能投放加快,2020年出欄量確定性高。公司自2008年從美國引進原種豬後,開始進行自選種繁育,育種基地主要在新疆昌吉和河南信陽兩地。目前,公司能繁母豬存欄約為7萬頭(新疆有4.5萬頭,河南2.5萬頭),預計年底能繁母豬大概率將突破8萬頭,對應2020年生豬出欄160萬頭(新疆100萬頭,河南與甘肅合計60萬頭),2021年出欄有望達到220萬頭。

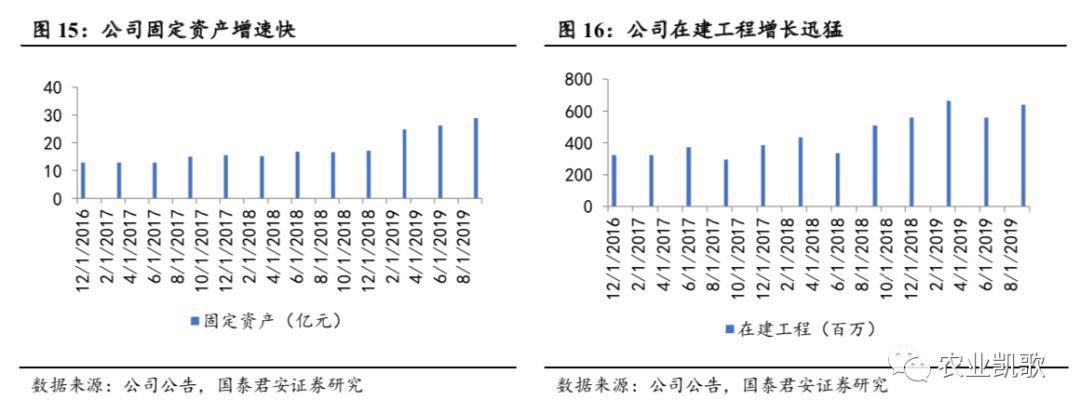

產能集中投放,提升養殖龍頭轉型成功率。公司發行可轉債募集資金用於產能擴張,其中有6.5億元用於新疆、河南等地區生豬產能擴張。公司自2016年在建工程和固定資產增長迅速,開始展現公司佈局生豬行業的決心。我們認為,公司前瞻性的產能投放將在本輪週期中充分分享週期紅利,為公司收集足夠利潤,轉型養殖龍頭。

3.2.2. 新疆具備養殖低風險 公司應該享受確定性溢價

非典型豬週期下,出欄確定性高的標的應該享有溢價。本輪豬週期是疫情帶來的超級豬週期,在沒有有效疫苗的前提下,非洲豬瘟將長期成為沒有疫情防控能力養殖羣體的最大養殖阻力。從生豬板塊在2019年2-3季度的分化來看,市場認為以牧原股份為代表的自繁自養模式未來出欄確定性高,因此願意給溢價,市值也在不斷創新高;而以温氏股份為代表的公司加農户的養殖模式疫情防控能力不詳,後續出欄具有不確定性,因此市值出現回調。我們雖不認同市場的這種偏見(我們觀點認為公司加農户出欄也有確定性),但是我們認為具備出欄確定性高的標的在股價上應該享有溢價。

公司依附新疆地區,享受區域性防疫優勢,出欄量確定性高,本身也應該享受估值溢價。非洲豬瘟的防控跟技術與管理有關,但是跟養殖基地外界的養殖密度關係更為密切,從我們研究分析來看,養殖密度或許是疫情防控最為重要的影響因素,我們依據如下:1)歐洲國家地區的非洲豬瘟疫情蔓延速度很慢,根本原因就在於其生豬養殖密度很低;2)國內山東膠東和新疆等少數地區生豬養殖密度低,因此從去年到目前該地區均沒有發生大規模的疫情;3)從非洲豬瘟病毒的原理上看,該病毒毒性高,但是傳播能力差,主要依靠高養殖密度來加快疫情蔓延,養殖密度低的地區具備天然疫情防控屏障。公司作為生豬產能主要在新疆的集團化養殖巨頭,受益區域性養殖紅利,後續生豬出欄確定性高,理應享受確定性溢價。此外,公司在2019年三季度的養殖成本行業最低,頭均盈利行業最高,業績確定性已經得到驗證。我們以公司2020年160萬頭出欄為測算,頭均盈利保守為2000元,對應32億元的利潤,對應公司當前市值,估值存在低估。

4

其他業務多點開花 後周期進入戰略佈局期能繁母豬出現拐點,疫苗與飼料業務迎戰略性佈局拐點。近日,農業農業部召開新聞發佈會,發佈會上表明10月份國內能繁母豬環比增長0.6%,其中出欄5000頭以上規模企業環比增長4.7%。對於該數據,我們解讀如下:1)能繁母豬存欄環比轉正側面意味着疫情最艱難的時候已經過去了,未來生豬整體存欄回升大背景下,疫苗和飼料將迎來業績拐點;2)在沒有疫苗的情況下,非洲豬瘟仍然會存在,能繁母豬存欄的回升不會完全傳導到生豬存欄,我們認為生豬存欄的回升是緩慢的回升,豬價與雞價將長時間維持高盈利,禽存欄的大幅度回升將是後周期貢獻業績的主要來源。

4.1. 疫苗:口蹄疫錨定後周期 非瘟疫苗受益標的

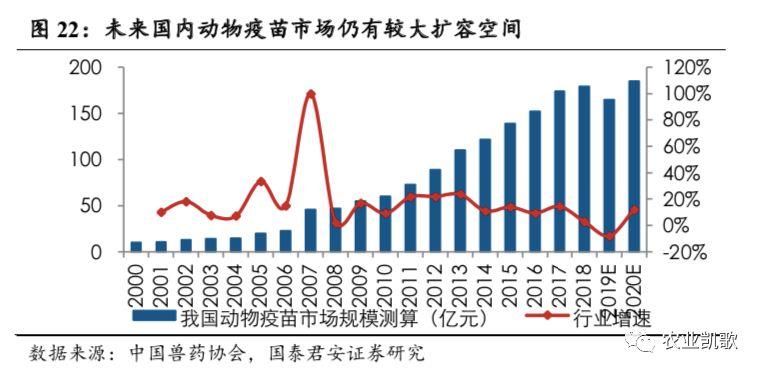

集團化養豬的崛起是疫苗市場擴容的主要市場力量。動物疫苗行業空間測算結果如下:隨着規模化養殖的發展,未來市場近900億。

1)生豬:中小規模户與散户防疫成本基本在0~50元不等,大幅低於集團化企業,我們以參考温氏股份和牧原股份防疫成本,假設未來單頭防疫費用約100元/頭;以國內正常生豬6億頭的出欄量計算,未來生豬防疫市場空間接近600億。

2)禽市場:初步估計國內100億隻家禽,單羽防疫成本1塊,約100億市場。

3)牛羊及其他:假設3億頭出欄量,防疫成本50~100,約200億市場。

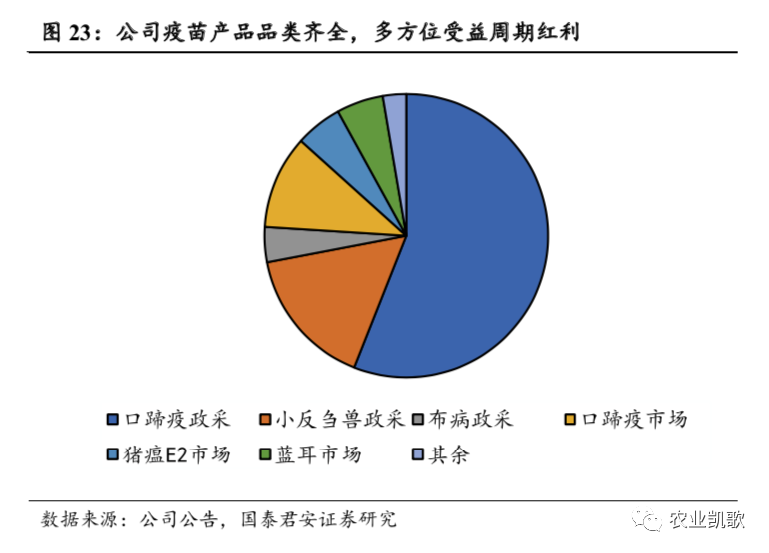

公司是國內畜禽疫苗綜合性龍頭。公司是新疆唯一一家獸用生物製品定點生產企業,擁有口蹄疫、反芻獸疫苗、布病、藍耳、禽流感等疫苗產品生牌照,是國內該類產品牌照最全的企業。目前,公司擁有烏魯木齊經濟技術開發區口蹄疫疫苗、高新區豬系列疫苗、吉林梅河口市冠屆生物禽流感懸浮培養疫苗三大生產基地,另外在烏魯木齊和上海設立兩大研發基地,是國內畜禽疫苗綜合性龍頭企業。

口蹄疫市場苗完成工藝升級,有望成為新的業績增長點。公司自2015年開始進行生產線升級改造,改造後的生產線採用懸浮培養,產品質量和生產效率得到本質上的改善。此外,公司口蹄疫豬OA二價苗已經於2019年3月份上市銷售,作為上市苗的三家企業之一,公司產品廣受好評,後續隨着生豬存欄的回升,以及生豬集團化養殖佔比的提升,公司口蹄疫市場苗有望成為新的業績增長點。

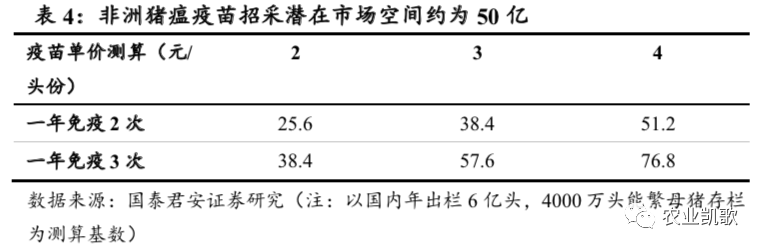

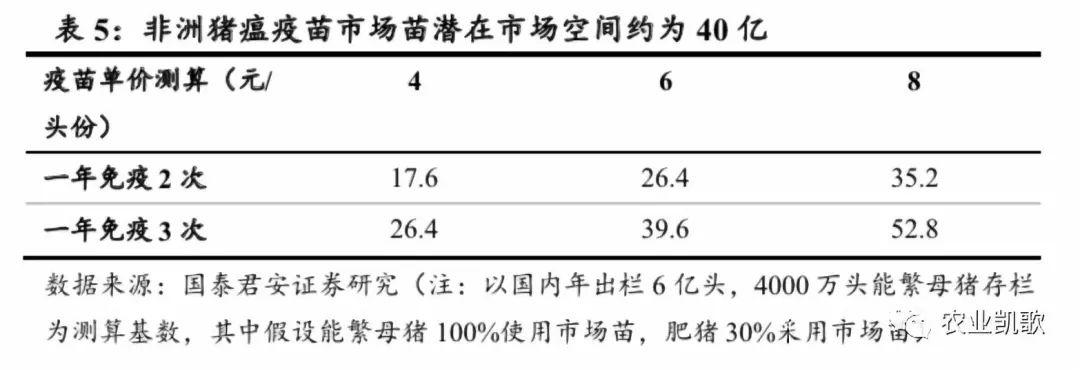

卡位佈局非洲豬瘟疫苗,後續有望受益新產品帶來的業績增量。目前,非洲豬瘟在全球沒有合適的疫苗,疫苗研發難度主要壁壘在於:1)病毒分子大,病毒產生多種酶和蛋白尚處於研發盲區;2)國外發生疫情主要採用撲殺方式,研發投入少。國內生豬是主要的動物蛋白消費來源,基本屬於剛性需求,疫苗研發需求大。從2018年8月發現非洲豬瘟後,國內集中力量研發疫苗,目前進展迅速,未來政府在可期時間內有望推出成熟疫苗。我們根據以往招採和市場苗價格體系測算市場規模,測算結果:非洲豬瘟招採苗潛在市場空間50億,市場苗潛在市場空間40億元。公司在非洲豬瘟疫苗研發過程中,與哈獸研達成戰略合作協議,考慮到公司作為新疆唯一的生豬疫苗生產企業,一旦疫苗成熟,公司有望率先拿到生產批文,受益新產品帶來的業績增量。

4.2. 飼料:打通產業上下游 成本壁壘保養殖

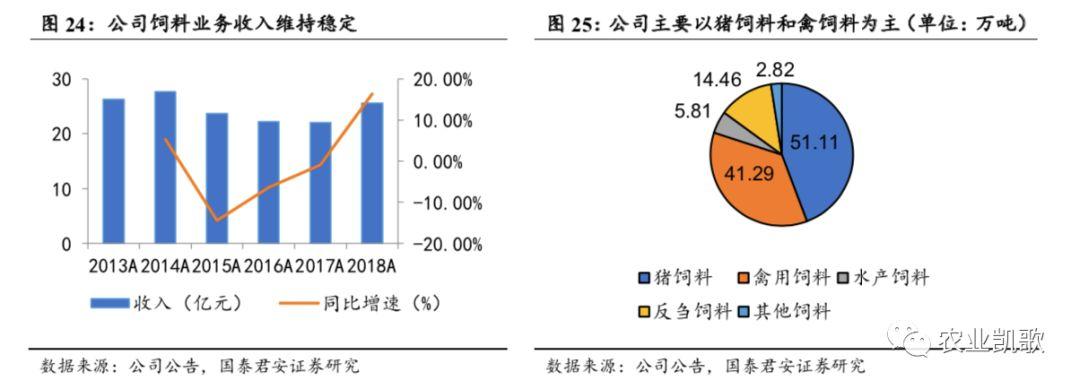

公司飼料以畜禽飼料為主,未來業績有望穩中有增。公司2018年飼料總銷量為115萬噸,其中豬飼料銷量51萬噸,禽用飼料41萬噸,豬禽飼料為公司飼料的主要產品分類;考慮到未來一段時間,畜禽價格均將高位,下游高盈利有望向上傳導,公司飼料盈利有望好轉。

向上遊原材料不斷延伸,打通產業上下游。2018年8月,公司公告與塔城金花、絲路綠鄉等簽訂合作協議,受讓天康匯通51%股權。通過本次併購,公司向上遊延伸,成為新疆最大的玉米收儲企業。我們認為公司此次併購後打通產業鏈上下游,提升成本掌控力,長期有利於公司生豬養殖發展戰略。

5

投資建議公司作為生豬自繁自養集團養殖新貴,受益產能集中投放,未來2年內產能增速保持高增長;公司主要產能地處新疆,具備區域性疫情防控優勢,後續出欄兑現確定性高,2020年業績有望迎來量價齊升。此外,公司疫苗與飼料業務屬於養殖後周期,未來盈利能力有望迎來業績拐點,與養殖業務形成業績共振。我們預計公司2019年至2021年EPS分別為0.55元,3.18元和2.22元。

公司業務佈局涉及生豬養殖、疫苗、飼料等全產業鏈,考慮到公司業績彈性主要來源於生豬養殖板塊,因此我們對公司合理市值進行分拆測算,分拆業務主要涉及生豬養殖及其他業務:

1) 生豬養殖:

我們預計公司2019、2020和2021年生豬出欄84萬頭,160萬頭和220萬頭,頭均盈利分別給550元/頭,2000元/頭和900元/頭,則分別對應收入15億,57億和56億元,對應淨利潤約為4.6億元,32億元和20億元。

2) 其他業務:

非豬業務主要涉及飼料、肉製品屠宰加工以及疫苗。其中,疫苗是其他業務主要利潤來源,因此我們只考慮疫苗業務可取估值。我們測算,公司疫苗業務2019、2020和2021年收入分別為8.2億,9.4億和10億元,對應淨利潤分別為1.2億,1.6億和2.5億元。

5.1.PE估值法

對比可參考公司,我們對生豬養殖和其他業務兩部分進行合理市值測算:

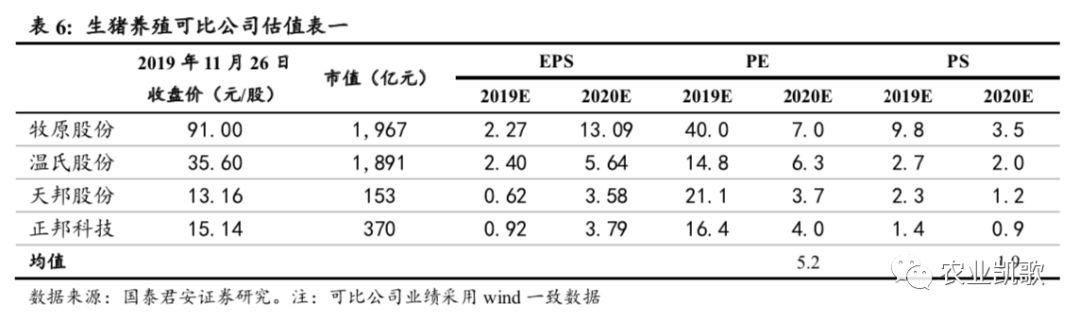

1)生豬養殖:考慮到公司出欄有確定性,應享受估值溢價,為保守起見給予行業平均估值,給2020年公司5.2倍PE,則對應市值約為166億。

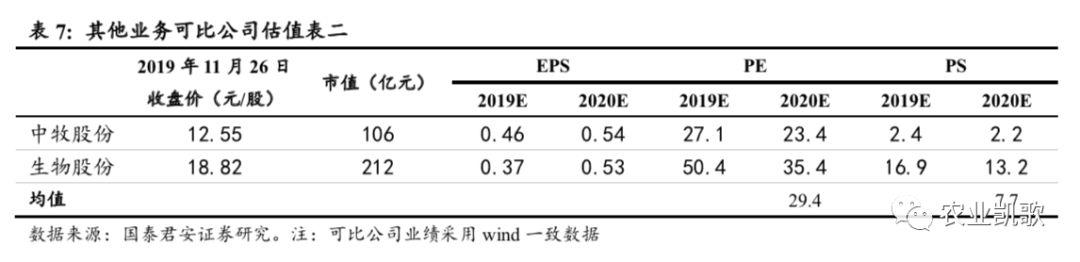

2)其他業務:考慮到公司產品並無壓倒性優勢,估值應略低於行業平均水平,給2020年公司25倍PE,則對應市值約為40億。

綜上,通過PE估值測算後,公司市值應為206億。

5.2.PS估值法

對比可參考公司,我們對生豬養殖和其他業務兩部分進行合理市值測算:

1)生豬養殖:考慮到公司出欄確定性高,養殖成本低等優勢,給予估值溢價,2020年PS給到2.5倍,對應市值約為143億。

2)其他業務:考慮到公司產品並無壓倒性優勢,估值應略低於行業平均水平,2020年PS給到5倍,對應市值約為47億。

綜上,通過PS估值測算後,公司市值應為190億。

綜上,我們分拆估值測算後,平衡PE和PS兩種估值方法後,公司合理估值應為200億,對應目標價18.8元/股,首次覆蓋,給予增持評級。

6

風險提示1、疫情帶來的不可控因素:新疆養殖密度較低,疫情風險小,但隨着生豬價格高企,後續養殖密度提升後,不排除地區性發生非洲豬瘟疫情。

2、畜禽價格高波動帶來的不確定性:生豬供給大缺口帶來的整個蛋白價格的高企,目前蛋雞和肉雞存欄均出現增長,後續可能存在蛋白供給增多帶來的價格回落。

More Content