作者:陶輝東

來源: 投中網

昊海生科開啟的“H+科創板”模式,大有成為生物醫藥企業IPO標準模板之勢。

2019年10月30日,科創板“玻尿酸第一股”昊海生科正式掛牌上市,創下了多項紀錄。昊海生科是首家“H+科創板”的生物醫藥企業,89.23元的發行價創下了目前38只科創板新股的最高紀錄。首日上漲46.48%之後,昊海生科市值達到了230億元,是H股市值的三倍。

昊海生科開啟的“H+科創板”模式,大有成為生物醫藥企業IPO標準模板之勢。10月28日,另一家港股上市的生物醫藥企業復旦張江上了科創板上市委,雖然遺憾的被暫緩審核。緊跟復旦張江之後,君實生物9月份已經向科創板提交了申請文件,康希諾10月14日已經在港股公告擬申報科創板。港媒調侃港交所的生物科技板塊“快被搬空”。

突如其來 玻尿酸前赴後繼上A股

以昊海生科為首,國內的主要玻尿酸廠商正在扎堆登陸A股。

緊跟在昊海生科之後,國內玻尿酸銷售規模最大的廠商華熙生物在10月30日完成了網上發行,很快也將登陸科創板。華熙生物2018年生產了180萬噸玻尿酸原料、其中僅用於化粧品的玻尿酸就接近100萬噸,是全球產量最高的玻尿酸企業。2018年銷售收入12.6億元,淨利潤4.23億元。

另外還有在創業板排隊的玻尿酸生廠商愛美客,於2019年3月29日提交的招股書。愛美客2018年銷售額也達到了3.21億元,淨利潤1.25億元。

密集的IPO正帶來一場玻尿酸的資本盛宴,幾家公司的市值之和至少在500億元以上,能分一杯羹的投資機構非常多。華熙生物上市前得到了中金佳泰、中國人壽旗下私募股權基金、民生信託等機構的投資,愛美客則獲得過濟峯資本等機構的投資。

眾所周知,因為早期國內獲批上市的產品數量有限,玻尿酸市場溢價較高,堪稱暴利。從2016年到2019年上半年,昊海生科的玻尿酸產品毛利率均超過了90%。一支成本約20元的1ml裝玻尿酸,昊海生科的出廠銷售價接近300元。而在美容醫院,它的終端零售價大約為800元至1000元。但毛利最高的產品還屬愛美客推出的寶尼達,招股書顯示2016年至2018年,該產品的毛利率從未低於98%。

超高的毛利意味着充沛的現金流,華熙生物上市前甚至“突擊”分紅10億元。

不過,隨着市場競爭加劇,以及2019年對醫美市場的整頓,玻尿酸的蛋糕正在被侵蝕。10月28日,昊海生科更新的三季報顯示,2019年前三季度營收11.45億元,僅微增5.15%;歸母淨利潤則為2.51億元,同比下滑10.04%。昊海生科此前連續多年的營收、利潤雙高增長戛然而止。其主要原因就是毛利率較高的產品玻尿酸銷售收入同比下降較多。

值得一提的是,與華熙生物與愛美客相比,昊海生科的產品更為多元化,最近幾年對玻尿酸的依賴已經大幅降低。2016年昊海生科的玻尿酸產品銷售額1.9億元,佔總銷售額的22.04%。2019年上半年,昊海生科的玻尿酸產品銷售額1.15億元,佔總銷售額的比例已經下降至14.65%。

有意思的是,幾乎同時登陸科創板的昊海生科與華熙生物,此前均已登陸過港股。昊海生科是科創板生物醫藥行業“A+H”第一股,2015年昊海生科已經完成了在H股上市。華熙生物更是早在2008年就登陸港股,但2017年華熙生物選擇私有化並拆除紅籌架構。2019年科創板落地後,華熙生物第一時間申報了科創板。雖然昊海生科在科創板首日漲幅僅46.48%,是到目前為止科創板新股的最低記錄,但130元的股價已是H股的三倍。華熙生物發行價則是在港股退市前股價的兩倍。

都回科創板 港股生物醫藥公司被“搬空”

實際上,不僅是玻尿酸,自微芯生物在科創板掛牌並創下市值神話之後,對中國的生物醫藥企業而言,科創板無疑已經是最有吸引力的上市地點,沒有之一。一位專注於生物醫藥領域的投資人向投中網表示,他們用ODI(外國直接投資)方式投的一家企業,本來準備海外上市,但現在決定不出去了,報科創板。他認為:“這樣的企業會越來越多。”

吸引生物醫藥企業從港股來到科創板的因素,首先當然是估值。首家上市的創新藥企業微芯生物,首日大漲366.52%創下紀錄,市值比業內估計的水平要高兩至三倍。

潮銀財富投資總監衷亞成分析道,科創板與港股的估值差在於,港股市場本身就是一個抑價市場,上市公司普遍估值偏低,市場參與者主要由機構投資者組成,他們更看重公司實際的財務表現。而A股是典型高估值溢價市場,充斥着散户投資者,主要注重概念性和板塊性炒作。這個估值差在未來很長一段時間會一直持續,因為這市場投資者結構帶來的市場效應。

在整個生物醫藥板塊,科創板的吸引力之大,已經快要“搬空”港股。不僅此前已經港股上市多年的昊海生科、復旦張江謀求在科創板二次上市,不久前剛剛通過港股生物科技綠色通道上市的君實生物、康希諾等也申報科創板。而此前向港交所遞交了上市申請的海爾生物,在科創板推出後更是直接掉頭回歸。

H股上市只是賺吆喝 VC/PE需要謀退出

還有一個重要因素是,不少赴港上市的生物醫藥企業採用的是H股架構,因為內資股不能上市流通,它們背後的VC/PE們也就無法實現退出,也就面臨着名義上收穫了IPO項目,卻沒有得到實惠的尷尬局面。

典型的如君實生物和康希諾,上市前融資額以十億計,參與機構數十家,它們需要的不是賺吆喝,而是真金白銀的退出。

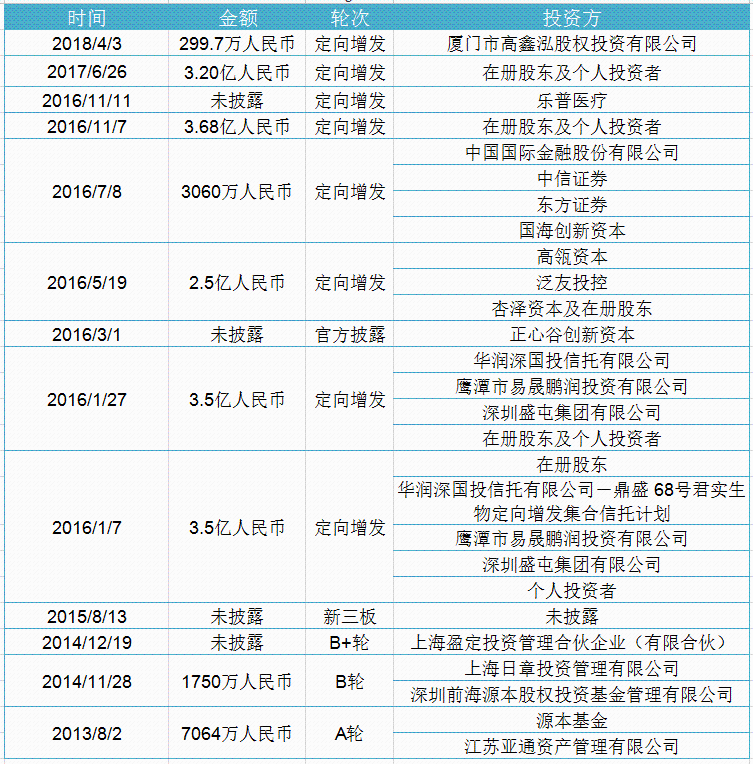

君實生物融資歷史 數據來源:CVSource投中數據

君實生物融資歷史 數據來源:CVSource投中數據

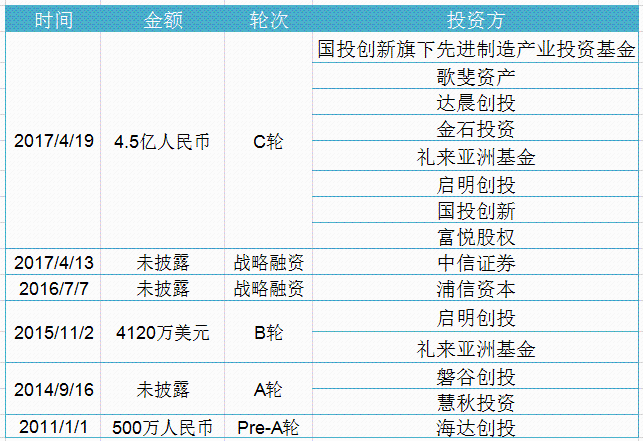

康希諾融資史 數據來源:CVSource投中數據

衷亞成認為,估值差只是一方面,更重要的是要讓公司的內資股能夠上市交易,包括實際控制人及創投機構在內的內資股股東能夠通過A股市場實現投資收益,隨着A股註冊制的持續推進,一方面科創板的市場定價更為公允及較好的市場表現,與此同時H股融資金額有限並伴隨後續較高的管理成本,生物科技企業未來會逐步降低H股上市的動機。衷亞成表示:“採取H股港股上市的生物醫藥企業未來都會選擇迴歸A股,以獎勵企業家精神及實現風險資本投資收益”。

這樣的局面之下H股有點像個“備胎”:生物醫藥企業可以藉助香港這個國際化市場來獲得監管部門的認同,更順利地拿到A股上市的“門票”。

當然,香港上市也有其獨特優勢。一位創新藥企業創始人表達了對A股融資靈活性的擔憂,因為創新藥在研發尤其是臨牀階段對資金要求很高,資金若不能及時到位會嚴重影響公司發展,因此最優的方案可能是兩地上市。

實際上“A+H”也是目前的流行模式。衷亞成預測,“A+H”在未來一段時間都將是生物醫藥企業首選上市模式,能充分享受兩個交易市場的制度紅利的同時,“雙重融資”又能進一步緩解生物科技企業營運資金壓力,兩地上市有助於提升公司國際知名度,從而幫助公司打開市場。

More Content