作者: 游家训团队

来源:电新产业研究

◾公司发布中报:上半年公司收入、归上净利、扣非归上净利分别同比增长23%、下降23%、下降28%,公司收入高增长,但盈利能力下滑,主要系风机制造板块影响。上半年公司风机出货3191MW,同比增长52%,但毛利率下滑10PCT到11%。风电运营权益装机4422MW,同比增长10%,出售电站获得7.2亿投资收益。国内风电装机潮已经启动,主要零部件企业收入增长明显,公司制造板块盈利情况或在未来1-2个季度触底回升。维持“强烈推荐-A”评级,调整目标价为15.5-16.5元。

摘要

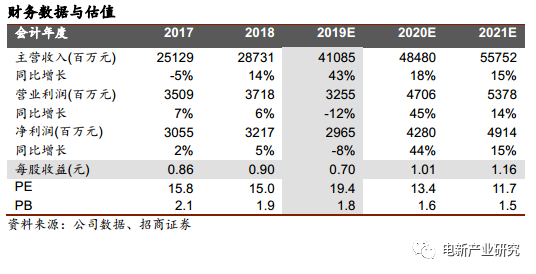

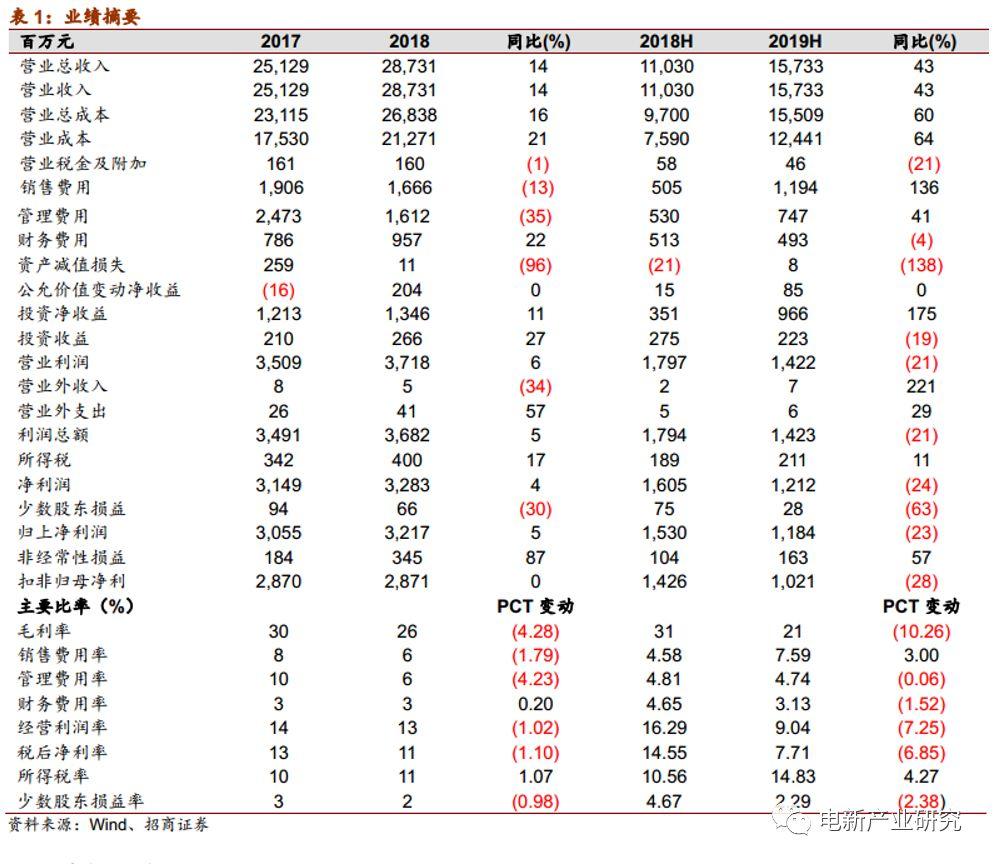

1.收入高增长:上半年公司收入、归上净利、扣非归上净利分别为157、11.8、10.2亿元,同比分别增长43%、下降23%、下降28%。其中Q2收入、归上净利、扣非归上净利分别为103、9.6、7.9亿元,同比分别增长44%、下降26%、下降33%。销售费用率7.6%,同比增加3PCT,管理费用率4.7%保持平稳,财务费用率3.1%,下降1.5个PCT,投资收益较多主要系风场转让带来投资收益达7.2亿元。

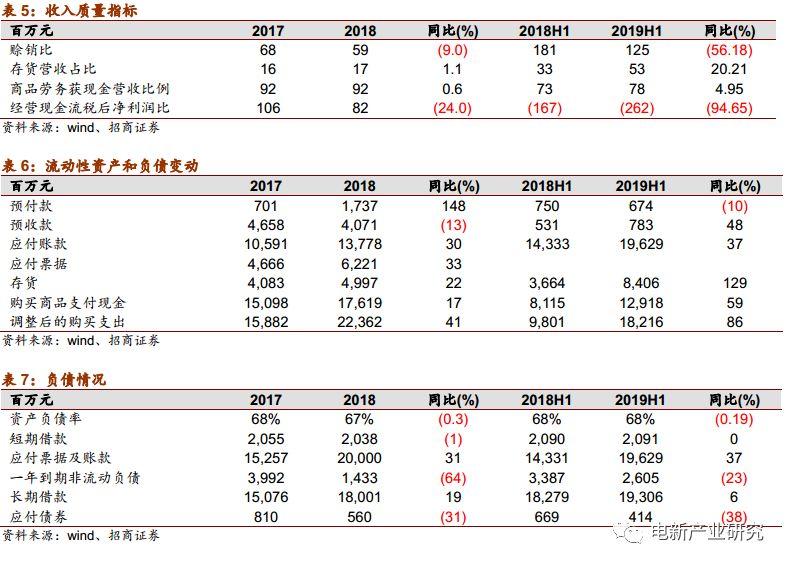

2. 经营现金大幅流出,主要系备货影响:上半年经营性现金净流出32亿元,,主要系公司购买商品和劳务支出的现金高达133亿元,同比增长55%。上半年公司存货84亿元,同比增长47亿元同比增长129%,其中产成品增加25亿元,同比增长257%,在产品增加4.7亿元,同比增长43%。上半年现金流主要沉淀到了存货中。

3. 风机毛利率下滑,风机板块盈利能力已经见底:上半年,风机销售毛利率11.3%,同比下降10个PCT,制造板块净亏损1.6亿元,较去年同期下降较多,主要系交付去年低价风机订单。但国内风电装机潮已经启动,招标量也大幅增长,行业招标价格从去年底已开始缓慢上升,我们认为,公司风机板块盈利能力已基本见底,预计4季度左右制造板块盈利水平可能会迎来转折。

4. 风电运营稳步增长:上半年,公司风电开发板块收入22.4亿元,收入占比14%,同比增长11%,主要系装机容量增长,公司过去几年风电运营投入较大,到上半年公司风电运营权益装机已达4422MW,固定资产净额增加至192亿元,并仍有79亿元在建工程。

5. 投资建议:维持“强烈推荐-A”评级,调整目标价为15.5-16.5元。

风险提示:风电装机需求低于预期,制造业盈利能力恢复进度低于预期。

1. 2019年中报简析

1.1集中交付去年低价订单导致毛利率大幅下降

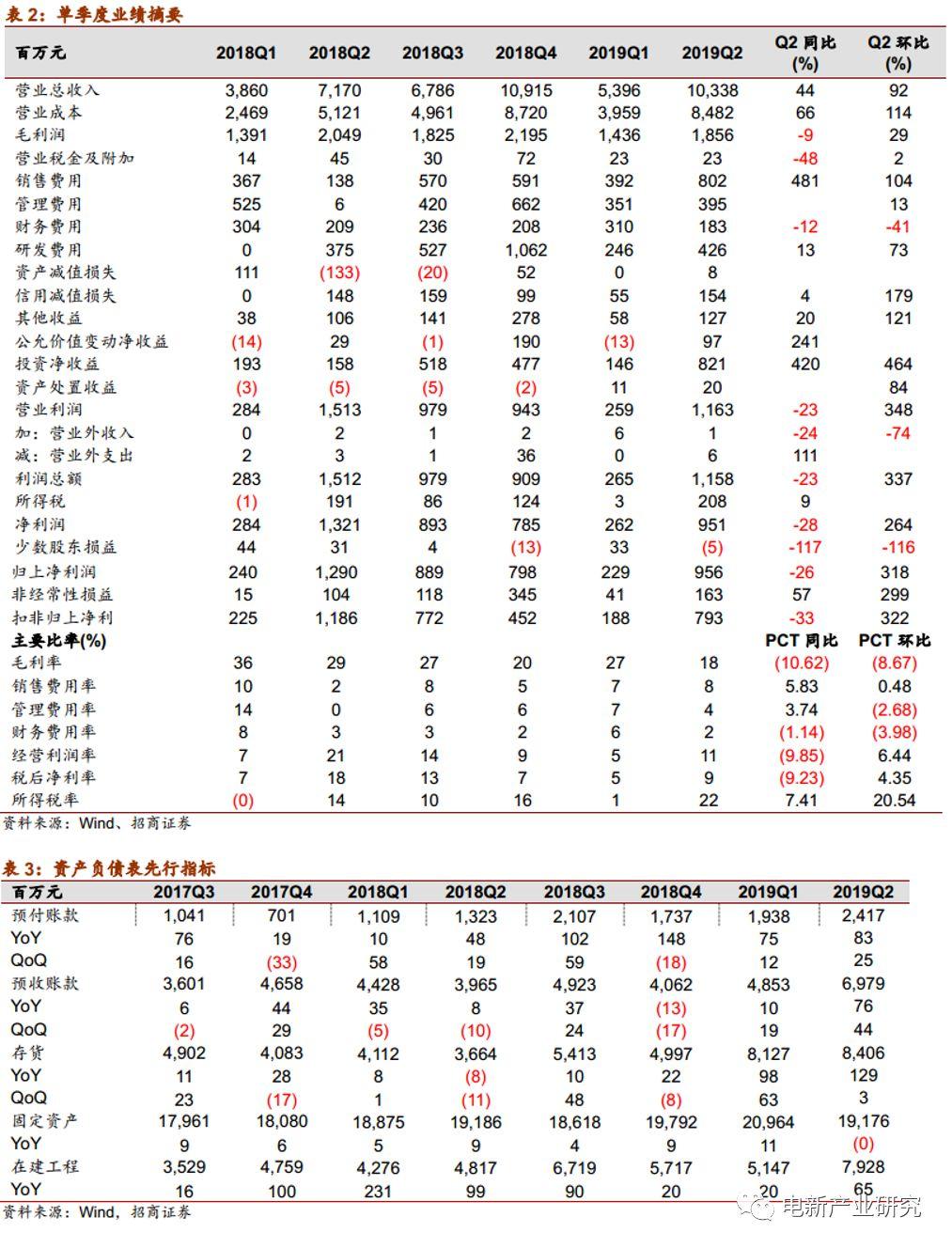

业绩摘要:上半年公司收入、归上净利、扣非归上净利分别为157、11.8、10.2亿元,同比分别增长43%、下降23%、下降28%。其中Q2收入、归上净利、扣非归上净利分别为103、9.6、7.9亿元,同比分别增长44%、下降26%、下降33%。

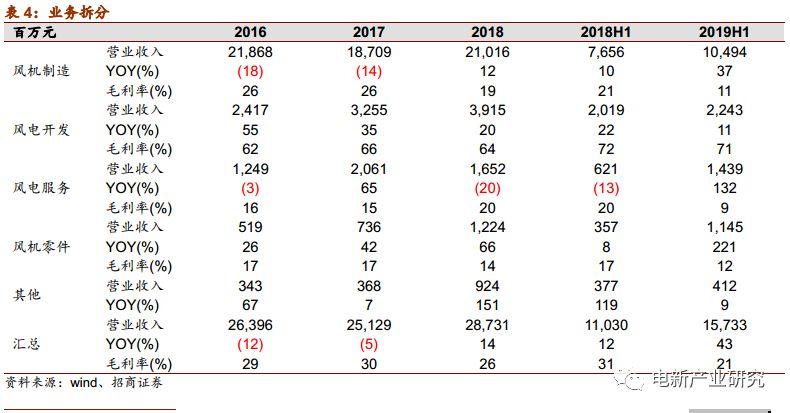

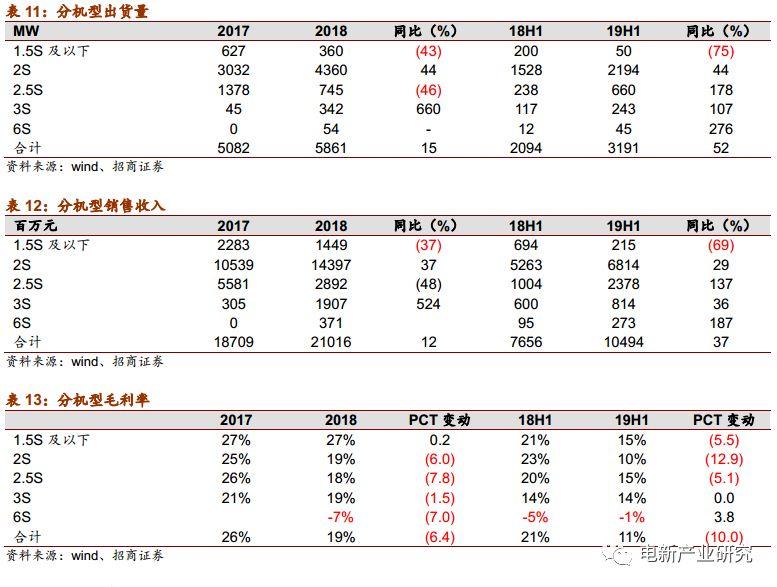

业务大致拆分:上半年风机制造板块收入105亿元,占比67%,同比增长37%,主要系风机出货量大幅增长,上半年风机出货3,191MW,同比增长52%。毛利率11%,同比下降10PCT,环比下降8PCT,在风机价格下降的同时制造成本却没有下降,导致风机板块毛利率降至多年低点,最终导致上半年风机板块净亏损1.6亿元。

风电开发板块收入22.4亿元,占比14%,同比增长11%,主要系装机容量增长,截至2019年中公司累计并网权益装机容量4,422MW,同比增长10%。毛利率71%,同比下降1PCT。上半年公司出售了约370MW风电站,获得投资收益7.2亿元,加上3.1亿元的售电净利,上半年公司风电开发板块实现净利润10.3亿元。

风电服务板块收入14.4亿元,占比9%,同比增长132%,截至2019年中公司风电服务装机容量7,764MW,超过34,000台机组,1,000余个风电场。毛利率9%,同比下降11PCT。上半年风电服务板块实现净利1100万元。

异常量分析:上半年公司整体毛利率21%,同比下降10PCT,环比下降5PCT,主要受风机板块拖累。上半年风机出货量3,191MW,同比增长52%,但综合售价约3290元/千瓦,同比下降10%,生产成本约2920元/千瓦,同比还微增40元/千瓦,导致风机毛利率大幅下降。

上半年销售费用率7.6%,同比增加3PCT,主要系风机出货量大幅增加,运输费以及质保金相应增加。管理费率4.7%,同比持平。财务费率3.1%,同比下降1.5%,主要系上半年公司配股募集了38亿权益资金。

上半年经营性现金净流出32亿元,同比多流出5亿元。回款方面,公司上半年赊销比125%,同比下降56%,应收账款196亿元,同比基本持平,销售回款123亿元,同比增长52%,和收入增速43%是匹配的。但另一方面,公司购买商品和劳务支出的现金高达133亿元,同比增长55%。从资产端来看,上半年存货84亿元,同比增长47亿元或129%,其中产成品增加25亿元,同比增长257%,在产品增加4.7亿元,同比增长43%。公司上半年现金流主要沉淀到了存货当中。

上半年公司预收款(含合同负债)70亿元,同比大幅增长76%,主要是风机预收款大幅增加。

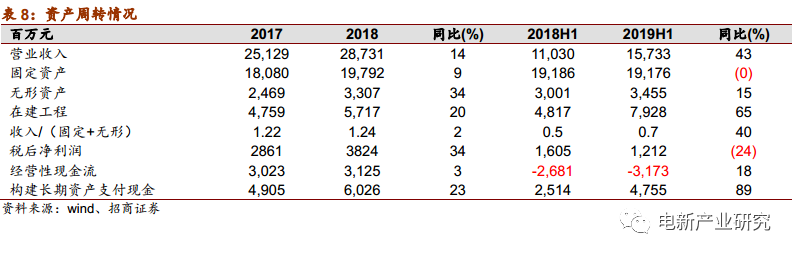

1.2 资产负债率维持高位,资本开支依旧较大

上半年公司资产负债率68%,同比环比均保持稳定。

目前在建项目预算金额高达340亿元,主要是风电运营项目,累计完成投资80元,未来还需资本开支260亿元,公司资金缺口依旧较大。

2. 业务拆分与展望

2.1 风机出货量升价跌,盈利能力下降

风机出货量同比大增52%。上半年公司风机出货3191MW,同比增加52%。分机型来看,2S机型出货2194MW,占比69%,其次2.5S机型出货660MW,占比21%。

上半年,销售收入105亿元,同比增长37%。分机型来看,2S机型收入68亿元,占比65%,其次是2.5S机型,收入24亿元,占比23%。

上半年,风机销售毛利率11.3%,同比下降10PCT。分机型来看,2S机型毛利率10%,下降13PCT,2.5S机型毛利率15%,下降5PCT。公司风机板块毛利率下降主要系集中交付2018年Q2和Q3中标的低价订单。

上半年,公司预计风机销售质保金6.9亿元,同比增加55%,和收入增速匹配。

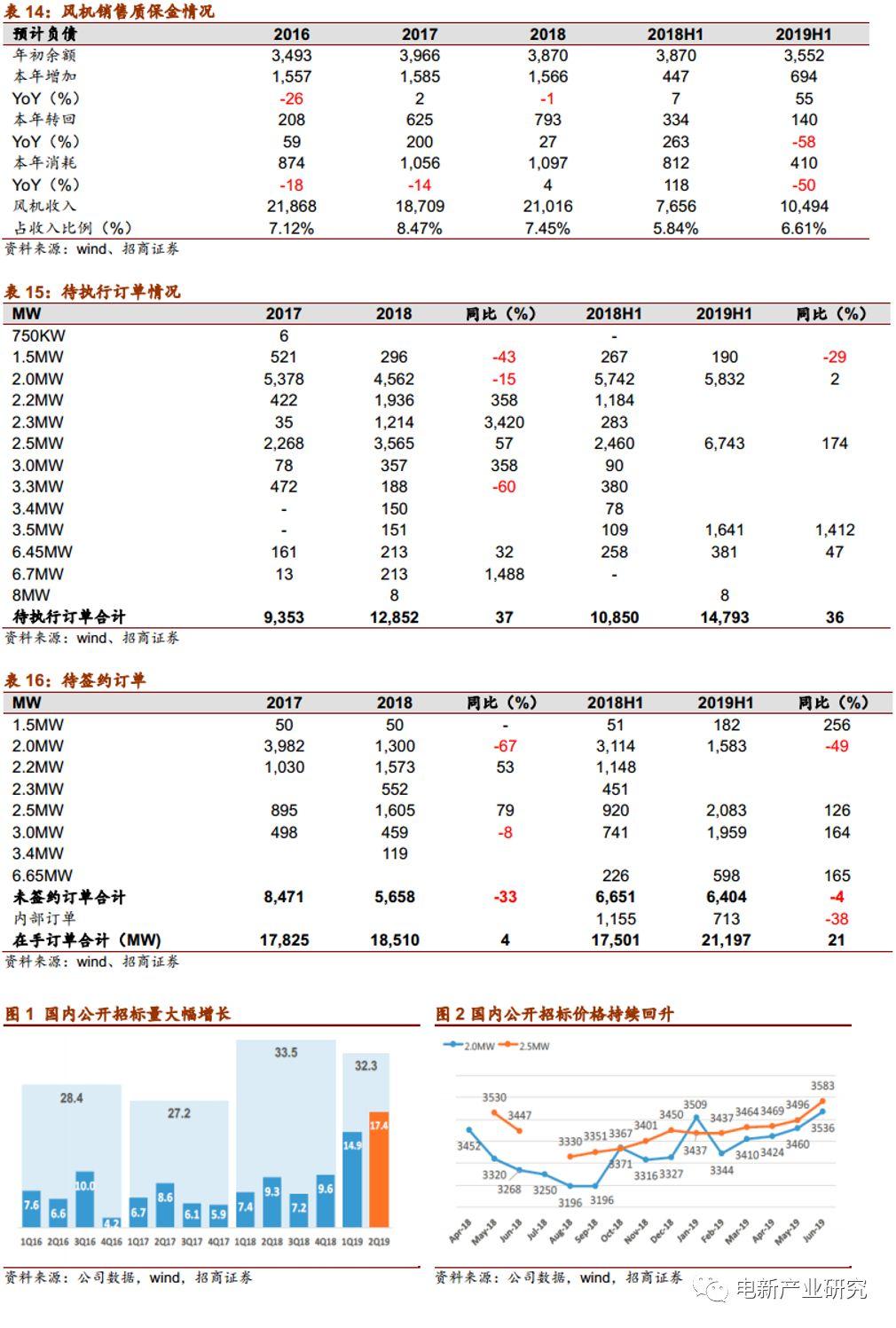

上半年,待执行订单合计14.8GW,同比增长36%。已中标待签约订单6.4GW,同比下降4%。合计在手订单21GW,同比增长21%。

上半年,风机制造板块产品价格下跌而成本没有压缩,板块净亏损1.6亿元,较去年同期6.5亿元的净利润出现大幅下降。

展望下半年,风电装机有望启动,主要零配件企业收入都已经有所体现。另一方面,上半年国内公开招标的风电项目单价都已经在回升,风机制造毛利率有望触底回升。

2.2 风电运营稳步增长,出售电站贡献7.2亿投资收益

上半年,风电开发板块收入22.4亿元,占比14%,同比增长11%,主要系装机容量增长。截至2019年中公司累计并网权益装机容量4,422MW,同比增长10%。毛利率71%,同比下降1PCT。

上半年公司出售了部分风电站,获得投资收益7.2亿元,加上3.1亿元的售电净利,上半年公司风电开发板块实现净利润10.3亿元。

截至2019年中,公司拥有风电并网权益装机容量4422MW,同比增长10%。在建权益装机1544MW,同比下降49%。

2.3风电服务收入高增长,尚未贡献利润

公司依托深厚的风机制造背景和多年的风电场技术服务经验,为客户提供定制化、专业化、数字化的全生命周期服务方案。上半年,风电服务板块收入14.4亿元,占比9%,同比增长132%,截至2019年中公司风电服务装机容量7,764MW,超过34,000台机组,1,000余个风电场。近年来整体制造商普遍布局后服务市场,竞争激烈,上半年服务板块毛利率9%,同比下降11PCT,净利1100万元,同比增长83%。

3. 结论与投资建议

公司半年报整体符合预期,毛利率下滑核心原因在于去年Q2和Q3中标的低价订单集中交付,以2S平台机型为主。公司上半年在推进平台升级,未来机型主力会向2.5S和3S去转,大容量机型毛利率会更高。

上半年国内公开招标风机容量32.3GW,同比大幅增长93.4%,其中海上风电招标4.4GW,同比增长76%,占比13.6%,3MW级别机组占比63.8%,2S逐渐退出。主要风机零部件企业出货也显著增长,行业装机潮有望启动。

自2018年四季度以来,各机组投标均价企稳回升。2019年6月,2.0MW级别机组投标均价为3,536元/千瓦,比去年9月份的价格低点回升12.1%。2.5MW级别机组投标均价为3,583元/千瓦,比去年8月份价格低点回升6.2%。

随着低价订单的消化,新签订单价格走高,公司风机制造毛利率大概率已经见底,风机制造盈利能力有望触底回升,当前正是拐点。

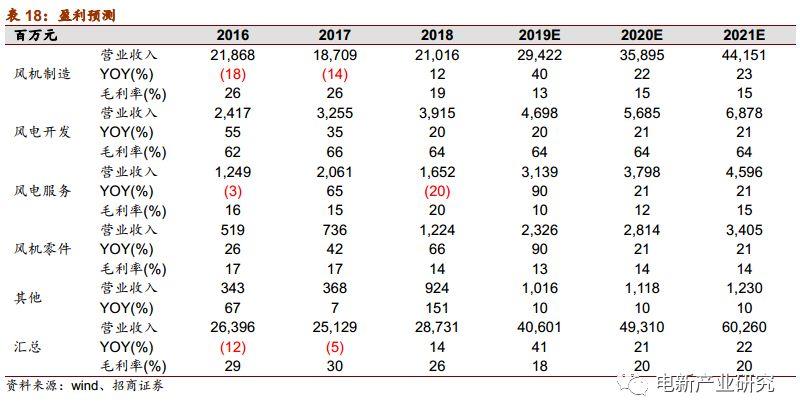

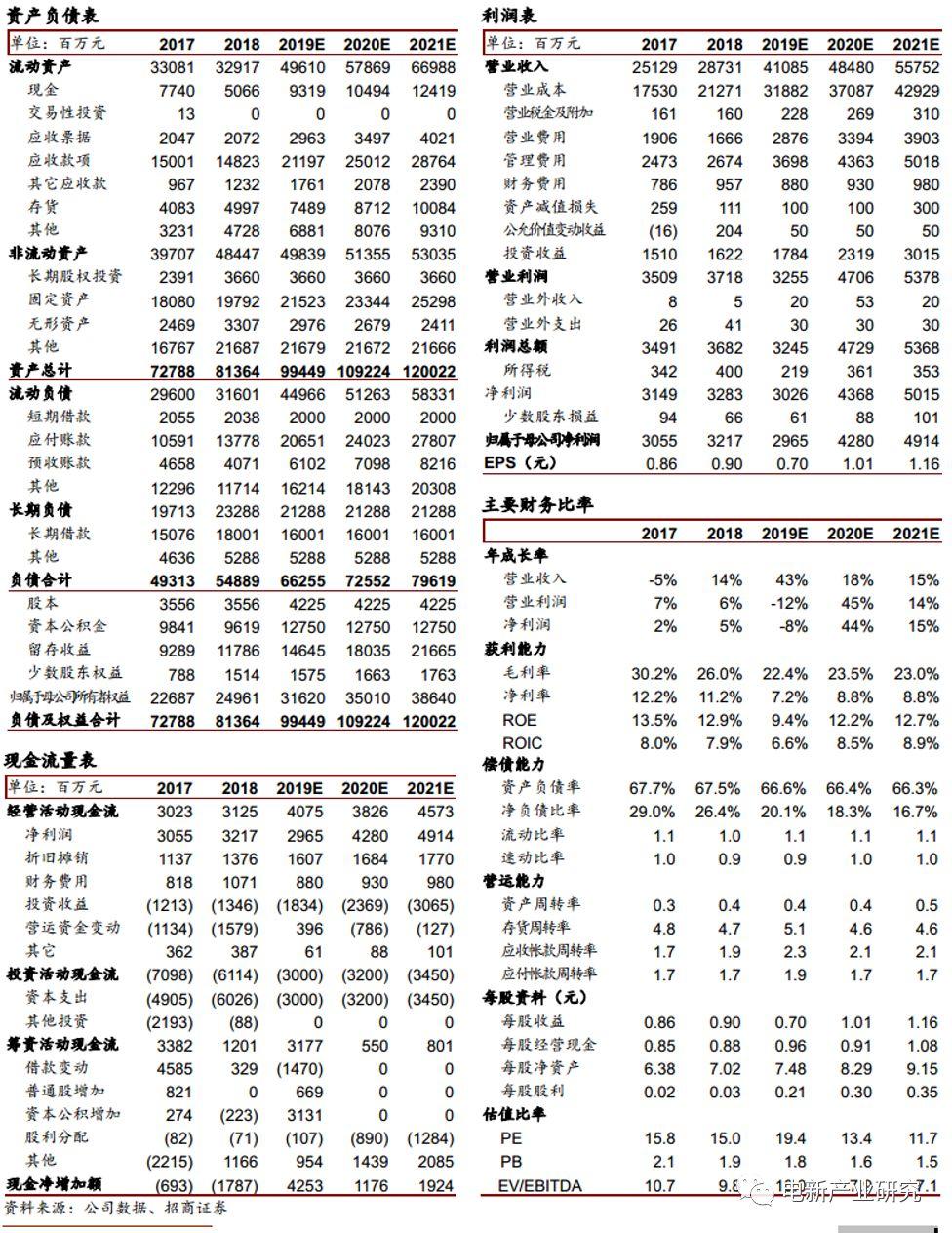

盈利预测:预计2019-2021年EPS分别为0.70、1.01、1.16元/股,同比分别下降12%、增长44%、增长15%,给以“强烈推荐-A”评级,目标价15.5-16.5元。

4. 风险提示

1)风电装机需求低于预期。

中美贸易摩擦背景下全球经济增长放缓,导致电力需求下滑,影响风力装机需求。国内新能源政策也有可能出现变化,导致需求不及预期。

2)风电补贴款难以及时收回。

风电补贴审批核发流程较长,如果补贴款长拖欠时间较长,会影响企业现金流

附:财务预测表

More Content