本週北交所有企業上會。

格隆匯獲悉,北京證券交易所上市委員會將於8月8日召開2025年第18次審議會議,將審議珠海市南特金屬科技股份有限公司(以下簡稱“南特科技”)的首發事項,保薦人爲光大證券股份有限公司。

南特科技主要從事精密機械零部件研發、生產和銷售,公司已形成從模具設計、熔鍊鑄造到精密加工的全套生產工藝,產品應用於空調壓縮機零部件、汽車零部件等細分領域。

股權結構方面,截至招股說明書籤署日,蔡恆直接持有公司48.82%股份,且擔任公司董事長,爲控股股東、實際控制人。

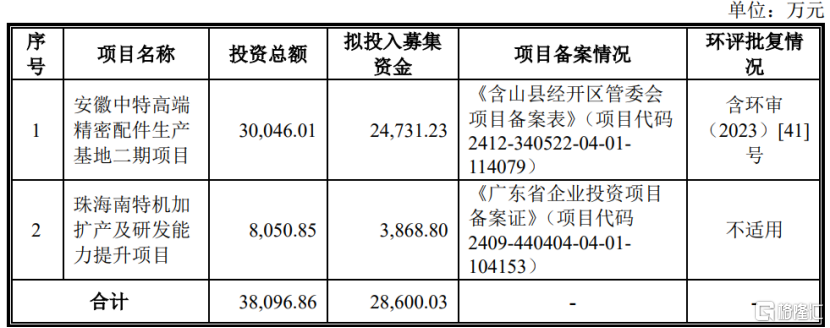

本次申請上市,公司擬募集資金2.86億元,用於安徽中特高端精密配件生產基地二期項目、珠海南特機加擴產及研發能力提升項目。

募資使用情況,圖片來源:招股書

值得注意的是,近年來,南特科技下遊行業需求較爲旺盛,主要客戶普遍制定了擴產計劃。公司出於更好配套客戶的考慮,也積極進行產能建設,但產能建設需要一定時間,項目實際建成後,若下遊市場景氣程度、相關政策等發生變化,公司存在新增產能無法被市場消化或盈利能力低於預期的風險。

1

爲美的、格力供貨,客戶集中度較高

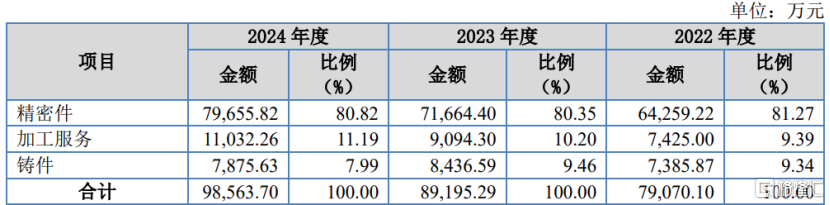

南特科技的產品可分爲鑄件、精密件兩類。其中,鑄件系公司將廢鋼、輔料等各類材料通過熔鑄形成的產品,爲精密件的前一工序產品;精密件則是對鑄件做進一步精密加工,使零部件的精度達到客戶要求,形成精密機械零部件。

此外,由於公司鑄造產能相對緊張,對於部分精密件產品,存在由客戶或其指定合格供應商提供鑄件,公司進行精密加工後出售給該客戶的情形。

具體來看,2022年、2023年、2024年(簡稱“報告期”),精密件業務爲南特科技貢獻了80%以上的營收,加工服務和鑄件的營收佔比相對較低。

公司主營業務收入按產品或服務分類,圖片來源:招股書

報告期內,公司的收入主要來源於對壓縮機廠商的銷售,產品結構較爲單一,且相關產品銷售尚未形成較大規模、未佔領一定的市場份額。

南特科技專注於空調壓縮機零部件領域,產品覆蓋氣缸、軸承、活塞、曲軸等壓縮機核心零部件。公司已與美的集團、格力電器、海立股份、鬆下電器等國內外知名廠商建立合作關係,成爲壓縮機龍頭企業的重要供應商。

由於下遊行業集中度較高,公司也存在客戶集中度較高的風險。報告期內,南特科技向前五大客戶的銷售收入佔營業收入的比例分別爲89.20%、86.35%和87.78%,佔比較大,未來如果主要客戶減少對公司產品的採購,可能影響公司的產品銷售。

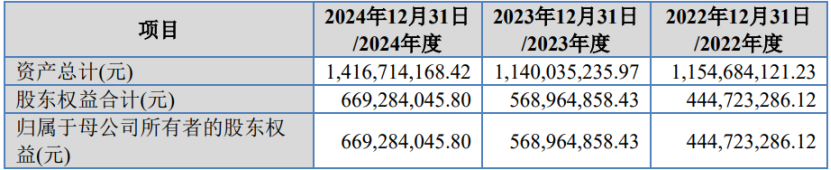

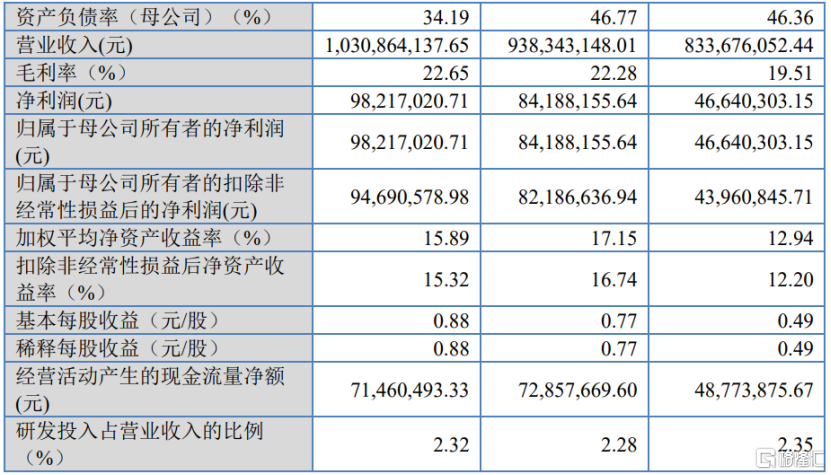

業績方面,報告期內,南特科技的營業收入分別約8.34億元、9.38億元、10.31億元,公司毛利率分別爲19.51%、22.28%和22.65%,對應的淨利潤約0.47億元、0.84億元、0.98億元。

其中2022年,公司在華東基地新建產能規模較大,但由於宏觀經濟波動等因素影響,投產當年訂單不達預期,疊加電費上漲、部分輔料價格上漲等影響,當年淨利潤相對較低。

主要財務數據及財務指標,圖片來源:招股書

經初步測算,南特科技預計2025年1-6月營業收入約5.6億元至5.9億元,同比增長幅度約爲4.89%至10.51%;歸屬於母公司所有者淨利潤約爲6400萬元至6900萬元,同比增長幅度約爲10.36%至18.98%。

值得注意的是,南特科技的主要產品包括壓縮機零部件、汽車零部件等,多應用於家電行業及汽車行業,公司產品的市場需求受下遊行業景氣度影響較大,而下遊行業受行業政策、供需變化等影響,如果下遊行業需求下滑,那麼公司業績也可能受影響。

2

行業競爭激烈,應收賬款較高

我國是全球最主要的旋轉式壓縮機產地,年產旋轉式壓縮機接近全球產量的95%,行業集中度也較高。

據產業在線數據,2024年我國旋轉式壓縮機產量已達到2.95億臺,其中,國內壓縮機前三強美芝(美的集團全資子公司)、凌達(格力電器全資子公司)、海立股份的銷售佔比分別爲45.28%、18.65%、14.36%,佔比較大。

而空調爲旋轉式壓縮機的主要應用領域,在該領域,上述壓縮機廠商的產品除用於自有品牌外,還外供給海信科龍、奧克斯、長虹、TCL、海爾集團、小米集團等其他空調品牌。

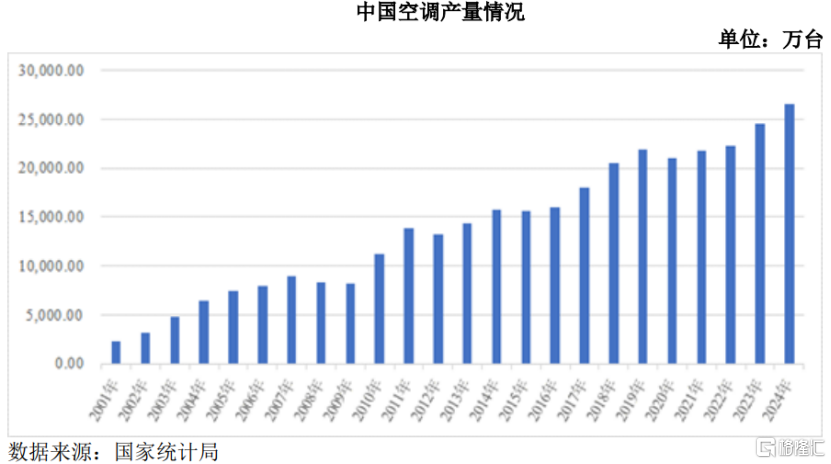

近年來,隨着國內經濟增長及城鎮化比率的提升,以及消費者對生活居住環境舒適度要求的提高,我國空調市場整體呈增長態勢。2024年我國空調總產量約2.66億臺,2001年至2024 年年均複合增長率爲11.2%。

其中,2023年我國家用空調外銷數量佔家用空調整體銷量的比例超過40%,可見外銷已成爲我國空調銷售重要的增長極。

圖片來源於招股書

我國精密機械零部件行業企業衆多,市場化程度較高,隨着行業整體發展成熟,已形成一批具有相當競爭力的精密機械零部件企業。南特科技面臨着來自華翔股份(603112.SH)、聯合精密(001268.SZ)、百達精工(603331.SH)、粵美金屬等同行的競爭。

報告期內,儘管南特科技的銷量逐年增長,但下遊客戶爲保持競爭優勢仍將部分成本壓力向上遊供應商轉移,故公司的加工費也有所下調,呈下降趨勢。未來如果行業競爭加劇,而公司無法通過開發新的高毛利率產品或通過規模化生產降低單位固定成本,將對公司的業績不利。

南特科技的應收賬款也較高。報告期各期末,公司應收賬款賬面價值分別約4.03億元、3.94億元、4.13億元,佔各期末總資產比例分別爲34.89%、34.56%和29.18%,如果公司應收賬款不能及時回收,可能存在壞賬風險。

整體而言,儘管近幾年南特科技的業績呈增長趨勢,但公司也存在產品結構單一、客戶集中度高等經營隱憂,在行業競爭激烈的背景下,未來公司想要提升市場份額恐怕也存在困難。