近日,公募基金二季度重倉股數據出爐。

中國平安位次繼續提升,從去年四季度的第六位,上升至第五位,且也是前十重倉股中被增持最多的一隻股票,二季度公募對中國平安持股增加了1.02億股。

(來源:天天基金網)

此外,平安還位列二季度主動基金重倉A股增持榜第4位和被動基金重倉A股增持榜第7位,分別達到增持市值26.99億元、24.32億元。

(來源:wind)

7月23日,平安股價繼續衝高,當日A股一度大升3%,H股一度升超2.5%,繼續延續此前向上勢頭。

(來源:富途行情)

伴隨此番資本流向的迷霧撥開,不難看到這背後深刻反映了市場對保險板塊,尤其是保險龍頭價值的重新認知。

如今,平安市值重返"萬億俱樂部",隨着其"保險+服務"的戰略持續深化,一場戴維斯雙擊的序幕或也已經悄然拉開。

1·平安為何被公募"選中"?

從對此次公募持倉的觀察來看,非銀板塊景氣度持續上行,但整體仍然處在低配狀態,在公募基金考核新規改革等相關政策背景下,保險板塊等面臨持續的市場機遇。

根據東吳證券研報,2025年二季度末公募基金股票投資中非銀金融行業總持倉1.93%(含同花順),環比2025Q1 提升1.10個百分點。相比滬深300行業流通市值佔比低配8.48個百分點,環比2025Q1 低配幅度收窄0.95個百分點。

保險板塊方面,截至2025 年Q2 末,保險板塊持倉為1.10%,較Q1 末大幅提升0.53個百分點。Q2末保險動態估值為0.67x PEV,較Q1 末提升0.07個百分點。

而在個股方面,中國平安位列非銀行業前五大重倉股之首,持倉市值達77.59 億元,逼近二、三、四大重倉股持倉市值之和。從持股數量上看,Q2平安獲增持5178 萬股;持倉比例方面,Q2 末持倉約0.59%,較Q1末提升0.26個百分點。

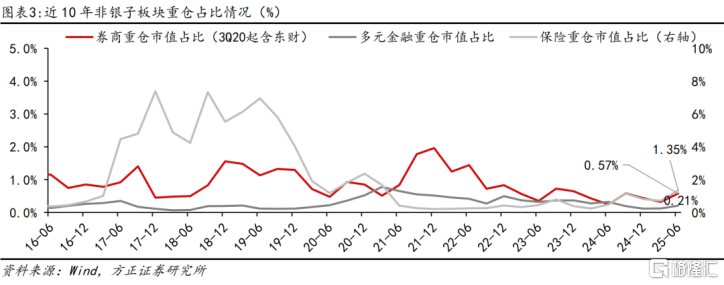

而從方正證券研報來看,其對主動偏股公募基金的重倉持股分析顯示,二季度保險重倉佔比顯著提升,保險個股重倉環比普遍大幅提升。

數據顯示,2Q25基金重倉保險佔比達1.35%,環比提升0.64個百分點,其中,平安H股,重倉佔比0.06%,持倉10.5億元?,環比提升735%。

對此方正證券觀點認為,板塊重倉佔比和持倉顯著提升預計一方面是利率企穩、權益回暖,險企利差損緩解,資負兩端同步改善,板塊制約因素解除;另一方面板塊對權益敏感度(業績和股性)較高,市場上升帶動板塊估值提升。

(來源:Wind,方正證券)

綜合來看,估值窪地與政策紅利、基本面向好等多重因素共振,成為公募增持保險股的核心驅動力,同時中國平安等行業龍頭作為核心資產,擁有高流動性和低波動性特徵,吸引避險資金流入,也持續增強了資金對其配置意願。

政策層面,隨着監管持續推動長期資金入市,為險資權益資產配置打開更多空間,有望進一步增強在不確定性中的確定性,收穫更大的收益彈性。與此同時,受益於資本市場活躍帶來的投資收益提升,也成為資金加碼佈局的重要邏輯。數據顯示,2025年上半年,日均股基成交額達15703億元,同比增幅達63%。

此外,更長遠視角下,老齡化浪潮下的差異化卡位,也賦予了平安稀缺成長溢價。

近日,摩根大通發表報吿指,隨着中國老齡化社會趨勢的快速發展,預測未來十年中國的醫療支出將增加1.7倍至2.4萬億美元。報吿同時指出,近期內地政策鼓勵為老年人和已有健康狀況的人羣提供保險產品,這將有助於釋放潛在的增長空間。該行認為上述趨勢的主要受惠者就包括中國平安等。

2·預期差修正,平安價值重估的三大認知突圍

站在當下來看,平安目前的估值仍然與其戰略地位不匹配,市場對平安的定價存在三大認知差。

預期差1:資產質量被低估

此前一季度受到資管板塊減值拖累帶給公司利潤端壓力。很顯然,隨着減值風險釋放完畢,公司利潤端壓制因素也迎來解除,同時考慮到宏觀環境向好,資產端折價修復可期。

與此同時,權益配置的"加法"正在加速,政策窗口打開,收益彈性顯現。

當前政策持續推動支持保險資金加大權益投資比例。而就在此前7月11日發佈的《關於引導保險資金長期穩健投資 進一步加強國有商業保險公司長週期考核的通知》,將國有商業保險公司兩大核心績效指標——淨資產收益率與資本保值增值率的考核權重向三年及五年長週期指標大幅傾斜,合計佔比高達70%。不難看到,監管層引導險資踐行長期價值投資、優化資本市場結構的決心。

在此背景,可以看到,平安堅持高分紅和成長性板塊均衡配置,從去年底開始,公司還大手筆加倉銀行股。通過資本市場權益投資獲取優質高收益資產,平安持續致力於提升險資收益、改善險資利差,後續有望在業績端進一步釋放彈性。

預期差2:協同價值未兑現

平安的獨特價值在於其跨板塊的協同能力,公司打造的"金融+服務"模式形成了多個方面的協同。

如,資金層面。壽險資金久期長、成本低,天然適合做"慢服務"。平安把保險資金定向注入醫療、養老、健康管理等領域,使客户獲得一站式醫養服務,形成了差異化的競爭優勢。

數據層面。藉助服務生態形成的海量數據,能夠幫助反哺金融定價,服務越深入,數據維度越厚,金融定價就越精準,形成"服務—數據—金融"飛輪。

場景層面。平安把保險、銀行、證券的低頻觸點,升級為醫療、出行、養老的高頻入口,實現金融與服務的交叉裂變。

可以説,在平安的體系中,"金融+服務"並非業務層面的簡單疊加,而是一次以覆蓋客户全生命週期為主線的供給側改革。

服務提升了金融的可及性與體驗,金融則為服務提供了可持續的資金與風險對沖機制。每一次理賠、每一次線上問診,均在同步沉澱數據、積累信任並拓展場景,進而反哺保險、信貸及財富管理等金融產品的精準迭代。

通過將金融能力標準化、組件化輸出,同時將服務流程嵌入金融價值鏈,平安構建起"服務即數據、數據即風控、風控即產品"的閉環。這一閉環在利差收窄、監管趨嚴、競爭加劇的長期環境下,將成為難以複製的核心壁壘。

預期差3:政策紅利未計價

眼下來看,平安也還將受益多方面的政策利好支持,後續伴隨政策的落地以及對平安業務層面的兑現,市場也將給予新的價值錨定。

首先從保險資金投資政策支持來看,長週期考核新規提升權益配置彈性,不論是資本市場還是險企而言都將構成雙向利好。

數據顯示,截至2024年一季度末,保險資金運用餘額近28萬億元,但股票和基金投資佔比僅約11%,距離30%的監管上限(其中股票類資產上限25%)仍有顯著提升空間。

隨着險資投資進入"長週期"時代,政策紅利和經濟復甦支撐下,資本市場向好預期與險企資產端修復共振可期。

其次,在健康、養老等產業政策支持方面。

當前,國家政策積極推動大健康產業和養老產業發展,可以看到,政策端不僅將"積極應對人口老齡化"上升為國家戰略,更在資金來源、服務供給、支付機制三大環節持續加碼。

而就在近日,國家衞生健康委公佈《醫養結合示範項目工作方案(2025年版)》,根據方案,全國醫養結合示範縣(市、區)要鼓勵社會力量興辦醫養結合機構,通過公建民營或民辦公助等多種模式支持社會力量參與醫養結合。

與此同時,民政部、財政部也於近日印發了《關於實施向中度以上失能老年人發放養老服務消費補貼項目的通知》,對組織實施養老服務消費補貼工作作出全面系統安排。

很顯然,對深度佈局醫療健康以及養老的平安而言,其未來有望充分受益政策紅利,迎來發展新機遇。

其次,金融科技應用政策。

政策支持金融科技應用,推動保險行業向智能化、精細化發展。平安科技底色有望助力其獲得發展先機。

目前平安科技已把AI核保、智能理賠、醫保風控、慢病管理等場景化解決方案深度嵌入主業。政策催化疊加平安自身數據、算法、場景三位一體優勢,後續不僅有望在對外輸出中打開新的成長曲線,同時也有望在商業模式升級中,為平安帶來新的估值錨。

3·結語

隨着此次公募基金的最新重倉名單再次將中國平安推向聚光燈下,顯然,它所揭示的不僅是簡單的籌碼騰挪,而是資本市場用真金白銀投出的長期選票。

當產業浪潮、政策紅利與企業護城河三者形成同向共振,在中國式養老與財富管理的大時代裏,平安作為優秀的賽手,正乘風破浪,後續價值成長潛力可期。