雅江題材掀起市場高潮,有色稀土、煤炭佔據反內卷“高地”。

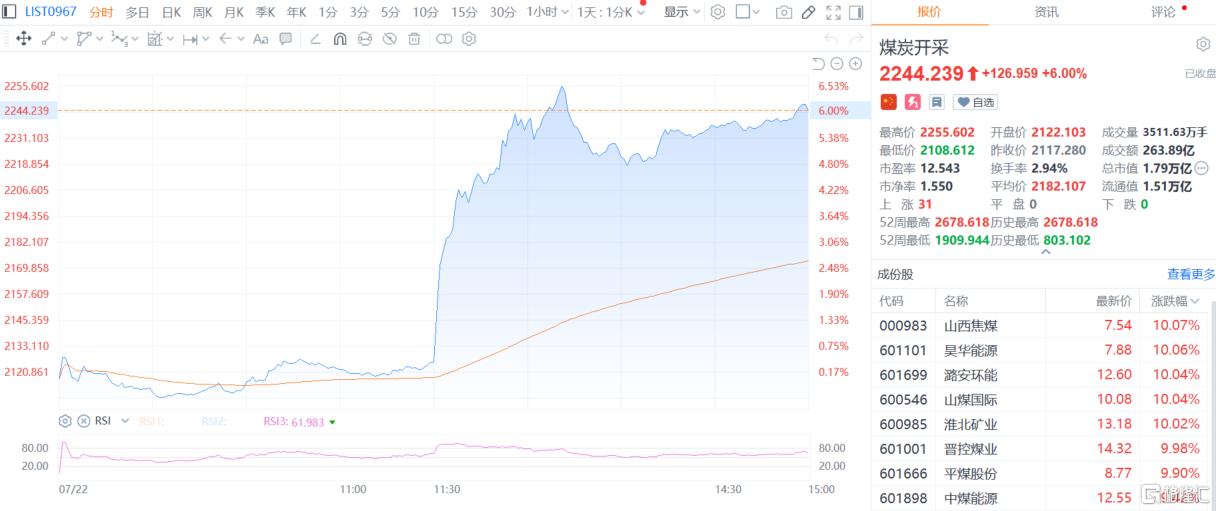

今日午後,A股煤炭股受傳聞刺激突然爆發。

截至收盤,山西焦煤、昊華能源、潞安環能、山煤國際、淮北礦業、晉控煤業等多股漲停。

期市方面,雙焦期貨開啓暴走模式。

焦炭、焦煤主力合約午後開盤先後漲停,分別報1697.5元/噸、1048.5元/噸。

受此提振,國內期貨主力合約多數上漲,玻璃、多晶硅、純鹼、焦炭、焦煤、工業硅漲停。

小作文引爆?

煤炭突如其來的引爆點,是市場突傳煤礦停產整改的小作文。

據傳聞稱,超能力生產煤礦一律責令停產整改。

值得關注的是,最近關於反內卷的重磅消息不斷,市場對政策預期也逐步升溫。

首先是政策驅動。上週五,工信部明確鋼鐵、有色金屬等十大重點行業穩增長方案即將出臺。

其中,強調“調結構、優供給、淘汰落後產能”,直接提振焦煤現貨市場信心。

當前市場核心博弈點聚焦月底政治局會議,對需求側改革具體方案的預期進一步推升短期情緒。

其次從行業來看,隨着迎峯度夏、焦炭首輪提漲落地,動力煤、焦煤價格齊漲。

據悉,焦企於7月21日發起第二輪提漲,漲幅爲50元/噸至55元/噸,與第一輪提漲保持一致,執行時間定爲7月22日。

市場分析認爲,三季度國內焦炭供應增量空間不大,下遊需求端支撐或增加,供需基本面有收緊預期,支撐焦炭價格。

另外,成本端焦煤價格預計偏強運行爲主,焦炭底部有支撐,預計三季度焦炭價格整體偏強運行,走勢或呈現漲—穩-—漲趨勢。

市場新主線

最近,反內卷、雅江水電成市場最火熱主線之一。

中信建投分析稱,“雅江水電”的大規模投資能夠有效拉動上遊材料和設備等需求,也爲近期“反內卷”政策在需求端拉動下形成閉環。

本輪由“反內卷”帶動的新一輪供給側改革,前期市場在炒作中已開始出現分歧,但“雅江水電”大規模投資落地開工,也讓市場對於今後投資端發力有了更強的期待,投資擴大需求疊加“反內卷”限制供給,部分行業或迎來反轉的可能。

同時,當“反內卷”有了擴內需的加持,新一輪穩增長的主線或將逐漸形成。

浙商證券指出,當前煤炭行業供給再次過剩,企業陷入低效的惡性競爭,政府強調“反內卷”,後續出臺相關政策的預期增加,有望通過限產、優化產能、遏制低價競爭等措施扭轉行業困境。

從供給側改革政策出臺後的煤炭板塊表現來看,政策對板塊行情影響較大,改行維持行業“看好”評級。

中金財富期貨分析稱,當前焦煤走勢顯著強於黑色其他品種,主要由政策預期主導。

一方面,國家多次重提“反內卷”和“產業轉型升級”,投資者聯想焦煤作爲高能耗行業將迎來供給側幹預。

另一方面,短期市場資金高度博弈,疊加環保擾動、進口政策炒作等催化劑,焦煤價格迅速擡升。

雖然下遊鋼廠對高價煤接受度不高,補庫意願一般,但當前階段基本面並非核心矛盾,資金與預期纔是主導。

在政策尚未落地、邏輯尚未被證僞之前,焦煤仍處於多頭窗口期,短期不宜輕易做空,投資者需高度重視情緒帶來的非理性波動風險。