A股主要指數早盤集體上漲,截至午盤,滬指漲0.09%報3506.94點,深成指漲0.87%,創業板指漲1.13%,北證50指數漲0.76%。滬深京三市半日成交額9110億元,較上日縮量160億元,全市場超2900只個股上漲。

CPO概念漲勢延續,CPO板塊再度強勢上揚,東山精密、劍橋科技漲停,新易盛跟漲。

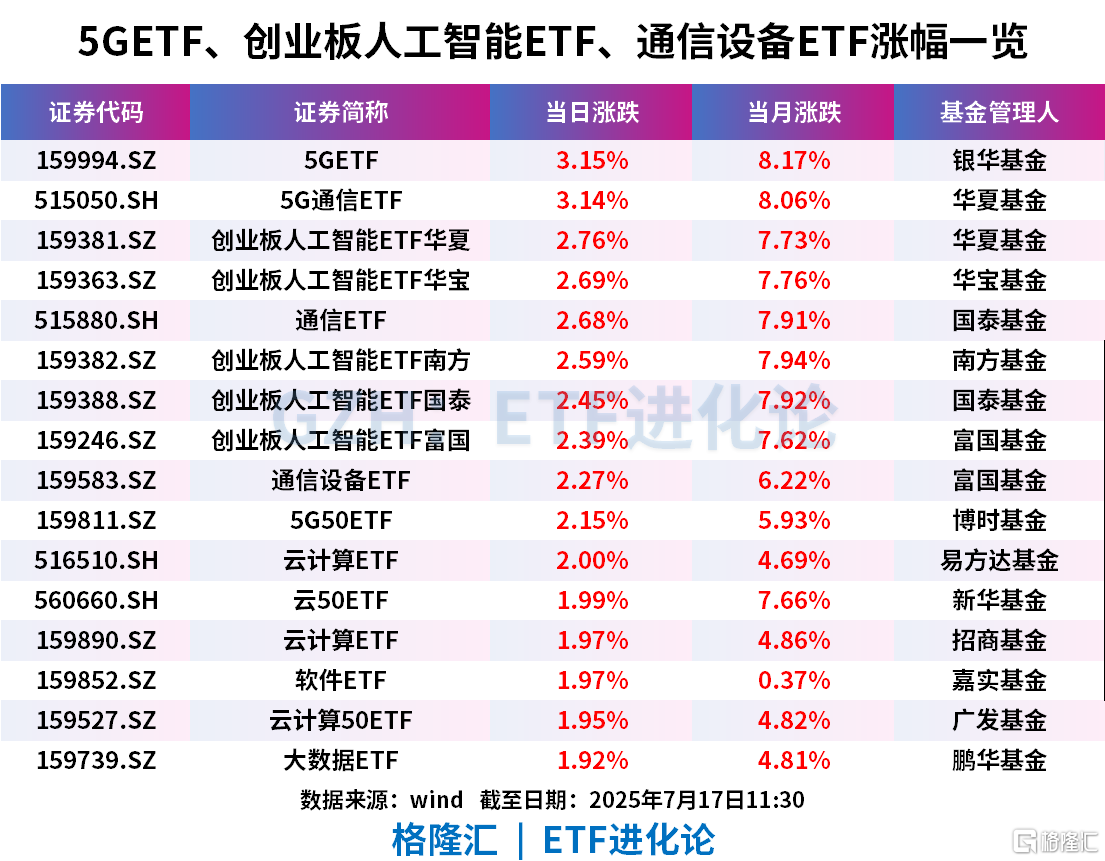

ETF方面,5GETF、5G通信ETF漲超3%;創業板人工智能ETF華夏、創業板人工智能ETF華寶、通信ETF、創業板人工智能ETF南方、創業板人工智能ETF國泰、創業板人工智能ETF富國、通信設備ETF、5G50ETF、雲計算ETF漲超2%。

創業板人工智能ETF華寶、創業板人工智能ETF華夏標的指數一鍵佈局算力硬件+算力軟件+AI應用三件套,高效地捕捉AI主題行情,以“光模塊”龍頭爲先鋒,囊括AI基建、算力硬件、AIDC、雲計算、AI+應用等熱門AI賽道。

消息面上,英偉達宣佈將恢復H20芯片對華銷售。

英偉達創始人兼CEO黃仁勳出席第三屆鏈博會開幕式並致辭。他表示,中國的開源AI是推動全球進步的催化劑,讓各國和各行業都有機會參與這一AI革命。AI的下一波浪潮將是機器人系統,它具備推理與執行能力,並且能夠理解物理世界,在未來十年中,工廠將由軟件和AI驅動,協調人機協作的機器人團隊,生產由AI所主導的智能產品。在提及“H20芯片對華重啓銷售進展”時,他表示已收到很多訂單。

機構指出,2025年以來,黃仁勳已經三次到訪中國,極爲重視中國市場。算力芯片和數據中心迎來爆發時刻,光模塊及光電共封裝(CPO)也獲得重要機遇。

此外,中際旭創發佈2025年半年度業績預告,歸母淨利潤36-44億,比上年同期增加52.64%-86.57%;扣非歸母淨利潤35.9-43.9億元,比上年同期增加53.89%-88.18%。

中際旭創Q2業績超預期,環比大幅增長,盈利能力有望持續提升。25Q2公司業績預告中值40億,同比增速79.17%,環比增速52.68%,大超市場超預期。以預告上限44億測算,同比增速108.82%,環比增速77.95%。2025H1公司營業收入和淨利潤同比大幅提升,主要得益於終端客戶對算力基礎設施的持續建設,以及海外CSP廠商資本開支強勁增長帶來800G高端光模塊銷售大幅增加,公司不斷加強交付能力。25Q1公司毛利率36.70%,環比提升1.62pct,淨利率25.33%,環比提升2.42pct。

中泰證券預計二季度毛利率淨利率將進一步提升,根據市場需求情況來看,預計800G等高速率光模塊產品佔比進一步提高,1.6T產品有望放量,隨着硅光產品良率提升盈利能力改善明顯,降本增效規模效應等因素驅動下,利潤率有望呈現逐季度改善態勢。公司對限制性股票激勵計劃、員工持股計劃等事項確認股權激勵費用等導致歸屬於上市公司股東的淨利潤減少約爲7000萬元,扣除股權激勵費用前,淨利潤40億-49億,同比增長57.02%-92.35%。

華源證券認爲,模型能力持續迭代,驅動國產算力景氣提升:

需求側:模型能力持續迭代,推動互聯網等廠商資本開支提升。OpenAI、Anthropic、DeepSeek、Kimi等模型廠商持續迭代模型性能,發佈了o3-Pro、claude4、DeepSeek R1-0528、Kimi K2等模型更新版本,進一步驅動海內外廠商提升資本開支。海外方面,2025Q1,亞馬遜、微軟、谷歌、Meta資本開支持續增長,主要投向AI基礎設施;國內方面,字節預期2025年資本開支達1500億元,阿里預期三年內投入3800億元進入雲及AI硬件基礎設施建設,算力產業鏈景氣度持續增強。

供給側:國內AI芯片供給多元,芯片生產應用持續推進。英偉達推出B30降規版本GPU。國產芯片方面,華爲昇騰910C量產在即,6月新疆疆算萬卡樞紐型智算中心項目採購4500臺服務器;海光深算系列產品進展順利,寒武紀雲端產品主要應用於互聯網、金融等領域,沐曦、摩爾線程等一級廠商遞交招股說明書籌備上市。芯片側百花齊放提供優質供給,驅動AIDC產業鏈發展。

政策側:政策鼓勵智算中心建設,驅動國產算力發展。2025年政府工作報告明確提出將持續推進“人工智能+”戰略,2024年《關於促進數據產業高質量發展的指導意見》提出發展通算、智算、超算等多元化算力資源,支持企業參與算力全產業鏈生態建設。上海、廣東、天津等地出臺相關政策,積極推動智算中心行業的發展。