2017年,加密貨幣的淘金熱席捲而來,三位有着華爾街對沖基金背景的創始人將目光投向了以太坊挖礦。他們成立了AtlanticCrypto(後更名為CoreWeave),在曼哈頓辦公室的枱球桌上堆滿GPU,就這樣開啟了“挖礦”生涯。

誰也沒想到,這個看似簡陋的起點,會在日後成長為AI算力領域的重要玩家。

好景不長,加密貨幣市場的崩盤讓他們陷入困境,大量閒置的GPU成了燙手山芋。

機緣巧合下,他們發現這些GPU在AI訓練中大有可為,於是誤打誤撞進入了AI算力租賃領域。

2025年上市,CoreWeave在半年時間裏股價翻了接近3倍,雖然開支龐大尚且未盈利,但外界對他的期待源自於公司最核心的優勢——抱到了真大腿!

01

英偉達的陽謀

這一轉型,看似偶然,實則與英偉達的戰略佈局有着千絲萬縷的聯繫。

作為GPU市場的絕對霸主,英偉達正急需一個“棋子”來分散對亞馬遜AWS、微軟Azure等超大規模雲服務商的依賴。這些巨頭不僅在自研AI芯片,還試圖通過大規模採購壓低GPU價格。

而CoreWeave的崛起,恰好成了英偉達的“緩衝層”。

CoreWeave的商業模式,本質上是算力中間商。它不像傳統雲服務商那樣提供CPU、存儲或安全服務,只專注於出租“裸金屬裸硅片的GPU算力”。

客户主要分為兩類:一類是微軟、OpenAI等需要緊急擴容的科技巨頭,也是給CoreWeave貢獻絕大部分收入的大客户;另一類是無力自建GPU集羣的中小AI公司。

這層密切合作意味着,你越能早點拿到顯卡,就越能早早用一紙長期合同鎖住大客户,這是那些小型第三方數據中心運營服務商無法媲美的優勢。

因為GPU性能每年都在迅速提高,拿卡能力一般的服務商,丟客户的可能性很大。去年11月在Blackwell芯片的逐步量產後,CoreWeave立即與OpenAI簽訂5年119億美元協議,用長期合同鎖死客户遷移路徑。

在英偉達與CoreWeave精心編織的閉環下,AI訓練芯片市場最先進的一批芯片供應節奏掌握在他們手中。

這個閉環是如何實現的呢?

首先,英偉達早期投資CoreWeave,助其估值從20億美元飆升至IPO前的230億美元,通過持股獲得賬面收益。然後,CoreWeave用融資款大量採購英偉達GPU,反哺後者收入。接着,公司再以GPU為抵押獲取貸款,進一步擴大采購,形成“借貸-採購-再借貸”的循環。

最後也是最關鍵的一環,通過調控算力供給,英偉達得以間接維持GPU市場的稀缺性與高價。

而這波操作,讓英偉達既控制了供應鏈,又規避了直接下場做雲服務的利益衝突。

CoreWeave是目前唯一一家擁有可靠運行大規模10萬張H100芯片集羣的非超大規模公司。並受委託為OpenAI和MetaAI等AGI實驗室、JaneStreet等高頻交易公司,甚至NVIDIA的內部集羣管理大型GPU基礎設施。

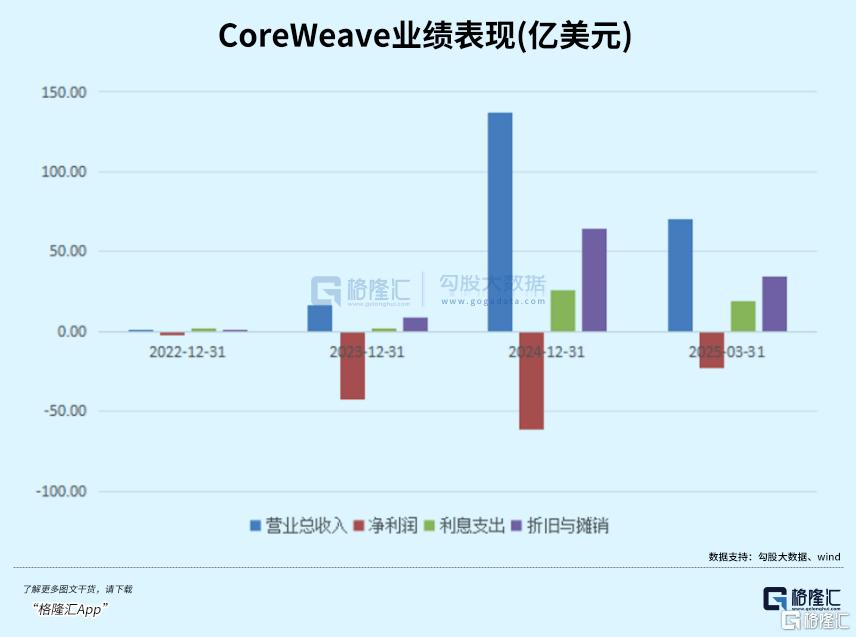

業績方面,轉型後的CoreWeave增長迅猛。2023年營收2.29億美元,2024年就飆升至19.15億美元,同比增幅達736%,未完成合同金額累計高達151億美元。

從這裏可以看出,CoreWeave的競爭優勢,很大程度源自於抱到了英偉達這條好大腿。

而牢牢地抱住英偉達這條好大腿,就股價來説足矣。

2025年3月,CoreWeave在納斯達克上市,發行價40美元。

上市過程一開始比較坎坷,原計劃募資40億美元,最終縮水至15億美元,發行價也從55美元下調。首日開盤價39美元,盤中一度跌至37.5美元,最終收於發行價,市值約189億美元。

不過上市第三天,受OpenAI用户激增利好,股價單日暴升42%,市值突破240億美元。此後股價波動劇烈,6月20日最高達到了187美元,隨後下跌了25%,截止7月11日收於138美元。

股價的劇烈波動,源於多重矛盾。

一方面,市場相信AI算力需求長期增長;同時,又擔憂其盈利能力和債務風險。

公司一季度營收保持了超高速的增長,同時淨虧損也在成倍放大,僅利息和折舊開支就佔了公司營收的72%之巨。

去年公司負債額達到了129億美元,其中有79億美元債務是靠抵押英偉達GPU獲得。況且,公司對GPU的折舊年限設定為六年,高於同行3-4年的平均水準,難免有壓低折舊成本且高估資產價值的嫌疑。

此外,7月7日公司宣佈增發股票收購數據中心基礎設施提供商Core Scientific,交易價值接近90億美元,後者擁有全美13個數據中心及一定發電能力等資源。

這種不斷靠GPU舉債和吞噬現金流的擴張速度,如同高懸在CoreWeave頭頂的達摩克利斯之劍,使其在市場波動中顯得格外脆弱。

因為一旦AI算力需求增速放緩,或英偉達推出新款GPU導致現有設備貶值,CoreWeave揹負的債務將成為沉重負擔。

其次,公司的商業模式並非無堅不摧,頭部客户若選擇自建算力設施,也會嚴重衝擊其營收來源。

另外,CoreWeaveIPO新發股不到總股本的10%,半數由英偉達等基石投資者持有,少量交易就能引發股價巨震。

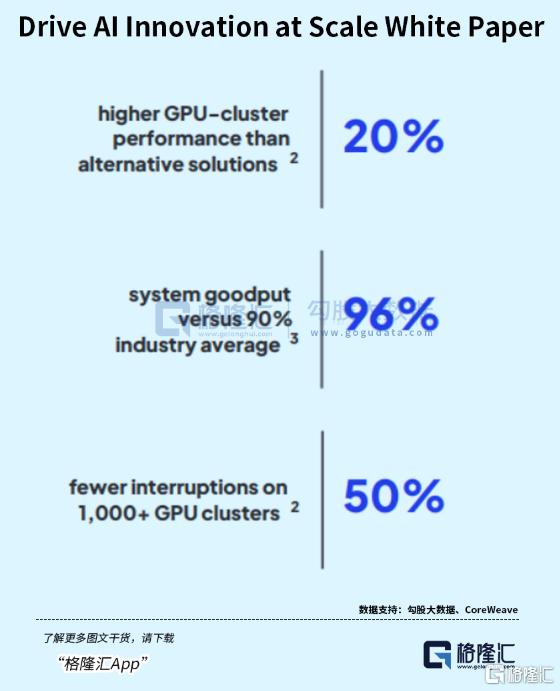

但你不能説他一點能力都沒有,CoreWeave算力集羣的先進程度,得到過專業機構的認可。

在一份由SemiAnalysis和CoreWeave合作的白皮書中,前者將其評為唯一一家白金級AI雲提供商,領先於AWS、Azure和GoogleCloud。

除了擁有大量的GPU顯卡資源,公司在對計算集羣中AI訓練和推理的過程中,從數據在GPU之間的傳輸方式到作業各個部分的性能優化,這一點也能幫助繼續留住不願意花精力維護設備的專業客户。

但長遠來看,營收來源和債務風險還取決於替代路線(譬如ASIC)的迭代速度變化。如果大型雲服務商巨頭自建數據中心加速,能提供更具性價比的服務,CoreWeave會面臨更大的競爭壓力。

總的來説,CoreWeave的崛起路徑,其實為全球算力租賃產業繪製了極具參考價值的商業圖譜。公司以綁定供應商優質顯卡資源、深度定製化的技術交付服務以及對資本槓桿的高效運用,在英偉達生態中構建起差異化競爭優勢。

這些特點對於挖掘國內算力租賃商而言,也是值得借鑑的。

02

從CoreWeave角度看國產算力租賃商

上半年,DeepSeek帶動了上游AI基建的投資積極度。特別是互聯網大廠對AI基礎設施建設的需求快速提升。

阿里巴巴未來三年用於建設雲和AI硬件基礎設施的資本開支超過3800億元。

騰訊今年一季度的資本開支同比增長了91.35%,但受貿易摩擦和供貨節奏波動影響,環比掉了25%。從去年整個財年來看,開支直接翻了兩倍,其中訓練基礎模型、賦能AI應用以及為外部客户提供雲服都是開支重點。

從公司財年來看,FY2024合計資本開支為767.6億人民幣,同比+221%,資本開支快速擴張。

字節跳動的算力需求得到了AI模型使用量指數級增長的支撐。去年中國公有云大模型調用量達114.2萬億Tokens,其中火山引擎份額第一,高達46.4%。

隨着豆包深度推理模型的發佈,AI工具類Tokens的處理量快速增長,2025年5月tokens的處理量較2024年12月增長了4.4倍,其中AI搜索相關tokens增長了10倍,AI編程tokens增長了8.4倍。

為了解決短期算力缺口,大廠一般會通過自建算力和租賃算力來提高供應。

由於高端芯片採購的限制,國內大廠難以直接購買高端芯片。因此大廠通常會與被租賃公司簽訂算力服務合同,約定服務年限及合同金額,相關服務器、AI芯片採購以及IDC等基建由被租賃公司完成。

除了大模型廠商、雲廠商直接對算力租賃公司下單,各地智算中心算力正如火如荼規劃建設,算力租賃公司也是智算中心算力建設的重要一環。

另一方面,國內能夠大量採購AI服務器進行AI訓練推理的企業本來就少,大模型未來市場集中度會逐漸提升,採購服務器建設數據中心的重資產模式將產生大量的算力宂餘,企業“由買轉租”的趨勢是比較清晰的,智算中心等以公有云方式部署的算力租賃方案也會成為很多中小企業的選擇。

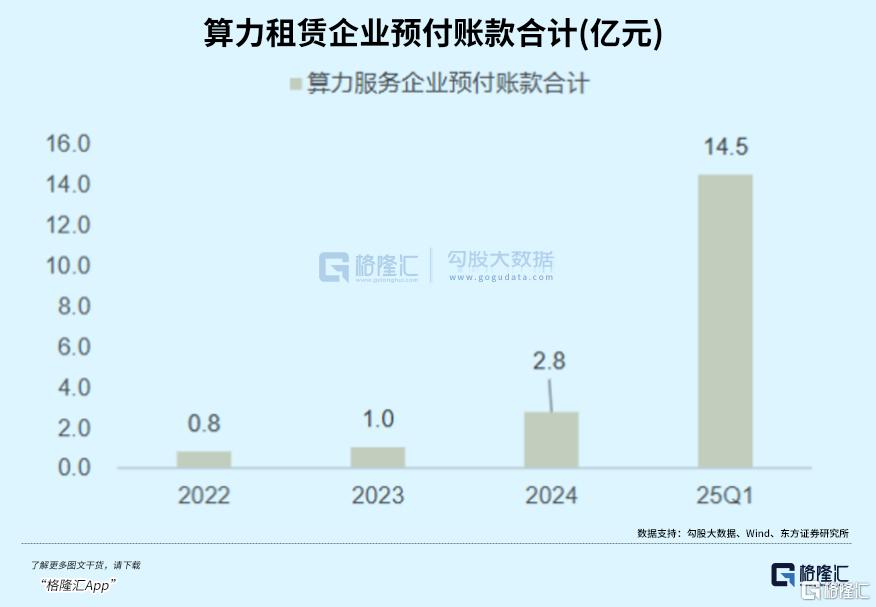

上半年,鴻景科技、協創數據、有方科技、海南華帖、潤建股份等公司的一季報均展示了算力相關業務的進展,部分公司更是通過算力租賃實現了業績增長,預示着算力租賃行業進入景氣週期。

雖然一季度簽了單,相關企業的預付賬款有了明顯增加,但固定資產變動不大,因此二季度可能構成了比較好的觀察節點。伴隨着服務器的逐步交付使用,相關企業固定資產金額和算力服務收入有望進入較快的增長階段。

算力租賃這條賽道近幾年其實已經湧入了不同背景的玩家,除了大型雲服務提供商,還包括專業IDC服務商,具備IDC建設運營經驗的企業,以及一些跨界玩家。

在未來算力大量需求需要被滿足的背景下,對算力租賃玩家拿卡能力,交付能力,以及經營運轉能力提出了很高的要求。

而能否拿到最先進的算力芯片,以及能否穩定經營(譬如,與大廠簽訂長約),可能就成了兩門徹底不同的生意,這也是CoreWeave相對國內廠商能給更高估值的主要原因。

根據機構測算,當企業實現了萬卡集羣,即將1024台服務器全部出租時,集羣全部用高級卡賺得的年化淨利潤規模能比普通卡多一倍。

03

出租機櫃變成鏈上資產?

傳統互聯網數據中心(IDC)正加速向人工智能數據中心(AIDC)進化,算力租賃賽道的盈利預期存在着預期差。

高功率密度使得AIDC能夠更高效地滿足AI訓練、推理等高性能計算需求,這些需求通常具有更高的附加值,能夠帶來更高的租金收益。

從融資端角度來看,算力租賃的現金流穩定性又使其具備成為RWA優質標的的潛力,RWA項目推動算力資源上鍊,把顯卡資源代幣化,使GPU成為可交易的資產,也可幫助降低運營商的資金壓力。

算力租賃在具備市場持續成長、收益率清晰透明和市場融資需求明確的三大特徵下,有望成為RWA產業鏈的下一個結合點。

從業績彈性和估值角度,算力租賃是國產算力一個值得期待的方向。(全文完)