6月27日,港股三大指數集體下跌,恆生指數跌0.17%,國企指數、恆生科技指數分別下跌0.47%及0.07%。

盤面上,大型科技股漲跌各異,YU7訂單超預期,小米強勢收漲3.6%,快手漲超1%,京東微漲,百度跌超2%,美團、阿里巴巴微幅下跌;有色金屬股拉昇,江西銅業股份漲超7%,天齊鋰業、洛陽鉬業漲超6%,紫金礦業盤中創歷史新高;煤炭股普遍上漲,首鋼資源漲超3%;體育用品股、影視股、機器人概念股、軍工股等上漲。

另一方面,生物醫藥股跌幅居前,百濟神州大跌超9%,昨日大跌近12%的榮昌生物續跌超6%;內房股下挫,富力地產跌超3%;水務股、電力股、內銀股、保險股、汽車股紛紛下跌。

具體來看:

權重科技股漲跌不一,小米集團漲3.6%,快手漲超1%,京東微漲;百度跌超2%,網易、阿里巴巴、美團跟跌,騰訊控股收平。

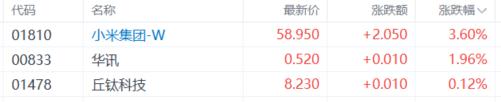

小米概念股活躍,小米集團漲超3%,華訊、丘鈦科技等跟漲。

消息面上,小米昨晚正式發佈主打豪華高性能的SUV小米YU7,設有3個版本,標準版定價25.35萬元,Pro版本27.99萬元,Max版本32.99萬元。小米昨晚稱,開售三分鐘內大定突破20萬臺,1小時大定突破28.9萬臺。花旗稱小米YU7訂單已超多數買方預期,對股價構成利好。

有色金屬股拉昇,江西銅業股份漲超7%,天齊鋰業、洛陽鉬業、金力永磁、紫金礦業、中鋁國際、贛鋒鋰業等跟漲。

國聯民生證券發佈研報稱,2025年一季度基金對有色金屬板塊配置比例環比提升1.07個百分點至4.59%,銅、黃金和鋁成爲增配重點品種。

煤炭股普遍上漲,首鋼資源漲超3%,中國秦發、蒙古焦煤、中煤能源、蒙古能源等跟漲。

華源證券指出,煤價築底,供需再平衡初期,龍頭股息更具確定性及吸引力。當前進口煤及國內原煤產量均已開始收縮,港口持續去庫,煤價或已經進入底部,但當前爲供給出清初期,供給完全自然出清直至實現供需平衡仍需時間,政策性出清時間節點難以預料且尚不緊迫,需求端的高增長亦尚不明顯,保守預計低煤價會持續一段時間,並引導行業供給自然出清。因此,建議當前時點戰略性看多煤炭板塊,保持煤價彈性“會遲到但不會缺席”的預期。

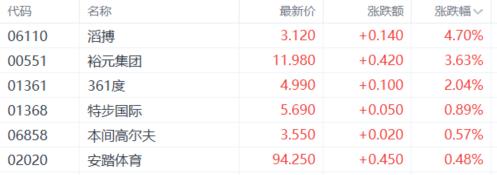

體育用品股走高,滔搏漲超4%,裕元集團、361度、特步國際、安踏體育等跟漲。

消息上,最近“蘇超”火爆出圈,在發展體育、文旅產業以及開展“蘇超”等地方性活動帶動消費方面。有分析指出,“蘇超”出圈反映了羣衆體育的活力,短期對體育用品股的直接拉動可能有限,但長期看有助於提升運動消費意識和品牌滲透率,尤其利好佈局足球領域或下沉市場的國產頭部品牌。需結合公司具體業務佈局和行業競爭格局綜合評估。

內房股下挫,富力地產跌超3%,華潤置地、綠城中國、新城發展、中國海外發展、龍湖集團、萬科企業等跟跌。

據中指研究院數據監測,2025年5月,二手房掛牌量持續高位下,“以價換量”現象持續主導市場,5月百城二手住宅均價爲13794元/平方米,環比跌幅擴大至0.71%,同比下跌7.24%。

生物醫藥股低迷,百濟神州跌超9%,榮昌生物、康諾亞、再鼎醫藥、康方生物、君實生物、藥明康德等跟跌。

消息面上,榮昌生物披露,將公司產品泰它西普有償許可給美國Vor Bio公司。這筆交易涉及的總金額最高可達41.05億美元,其中包括4500萬美元首付款以及8000萬美元的認股權證,後續還包含多項里程碑付款與產品銷售分成。市場認爲,泰它西普本次出海交易的實際條款未能匹配上此前的不斷拔高的出海預期,由此導致榮昌生物股價大跌。

個股方面:

珠寶商周六福上市首日,股價大漲33.83%,報40.15港元,總市值爲173.67億港元。

消息面上,週六福是一家中國珠寶公司,擁有全國的銷售網絡及高度認可的品牌,依託公司由線下門店網絡與線上銷售渠道組成的全面銷售網絡,爲終端消費者提供各種珠寶產品。截至2024年12月31日,公司的線下銷售網絡門店總數已達到4129家(包括加盟店和自營店)。同時公司也積極拓展線上銷售渠道,2022年至2024年間,公司線上銷售收入的複合年增長率達到46.1%,且2024年線上銷售收入佔總收入的40.0%。

今日,南向資金淨買入30.37億港元,其中港股通(滬)淨買入2.93億港元,港股通(深)淨買入27.44億港元。

展望後市,興業證券指出,港股2025年下半年將震盪向上並有望在秋季持續創年內新高。第一階段,警惕三季度初期港股行情的潛在戰術性調整,但是,屆時恰恰是趁震盪繼續買入,爲下半年佈局的良機。第二階段,伴隨中美貿易談判取得更大進展、美聯儲降息以及抗戰勝利80週年紀念活動陸續展開,港股行情有望迎來基本面和風險偏好雙改善,從而走出創新高之旅。