6 月 23 日,佰澤醫療正式登陸港交所主板,上市首日股價大漲超 42%,開啓資本新徵程。

同日,佰澤醫療聯合北醫三院等全國著名三甲醫院共同制定的《腫瘤康復專家共識(2025)》,成功發佈在國內權威學術期刊《中華臨牀醫師雜誌》。

這兩個重大事件,爲聚焦於腫瘤全週期醫療服務的佰澤醫療迎來雙重里程碑。

《腫瘤康復專家共識(2025)》開創性地提出“全週期康復”新體系,明確界定“五大康復處方”(運動、營養、藥物、心理、舒緩)這一核心技術組合,並確立多學科協作(MDT)的核心地位,在具有理論指導意義的同時,更爲行業開拓出預康復訓練、併發症預防等創新業務增長空間。

恰逢資本與學術共振,這背後體現出的是佰澤醫療戰略縱深的價值外顯。

上市首日的強勁開局,是投資者對其所在賽道的高成長性以及腫瘤全週期服務模式的強力背書。而共識的發佈不僅爲國內腫瘤康復臨牀實踐提供了極具價值的規範指導,更將公司在腫瘤康復領域的領導力延伸至行業標準制定層面。

在民營醫療企業尋求高質量成長的當下,佰澤醫療作爲聚焦腫瘤專科的民營醫療服務新銳,有望在行業資源整合與市場擴容中扮演重要角色。

那麼,支撐公司當前市場表現的差異化路徑是什麼?其上市後的增長引擎又將指向何方?

腫瘤醫療服務黃金賽道,需求爆發與民營崛起的雙重奏

企業的長期成長性與其所處賽道的發展潛力深度綁定。

在醫療健康領域,腫瘤防治正成爲與時代需求同頻共振的黃金賽道,其背後是龐大且持續增長的臨牀需求與中國醫療資源錯配帶來的結構性機會。

當前,中國腫瘤防治形勢依然嚴峻,主要表現爲癌症早篩滲透率較低、癌症醫療資源的短缺和分佈不均、癌症治療週期長且負擔重等核心矛盾。

弗若斯特沙利文數據指出,目前我國的癌症患者五年生存率僅爲40.5%,遠低於美國的67.1%。這種差距的根源在於醫療資源的系統性短缺,每年新增超百萬病例的龐大需求,與公立腫瘤專科醫院長期超100%的牀位使用率形成尖銳對立,資源超負荷運轉狀態已難以滿足患者需求。

爲破解腫瘤醫療資源短缺的結構性困局,國家近年持續優化政策供給,釋放民營醫療發展動能。

例如,《關於推動臨牀專科能力建設的指導意見》精準引導社會資本投向腫瘤等緊缺關鍵醫療領域;DRG/DIP醫保支付方式改革持續深化,通過建立標準化支付體系爲民營醫院參與醫保支付創造公平環境,2024年試點範圍覆蓋全國超90%地市。

在此背景下,民營醫療生態持續擴容。弗若斯特沙利文數據顯示,我國民營醫院已從2018年的20977家增至2023年的26583家,年複合增長率爲8.3%,佔比持續攀升。並且,在多層次醫療服務體系建設目標牽引下,預計民營醫院到2030年將增至44063家,成爲提升腫瘤防治能力的關鍵生力軍。

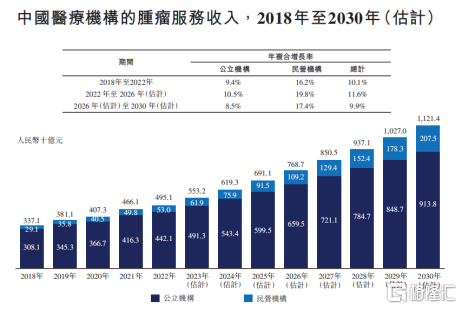

這種政策與需求的共振,亦正推動市場格局重構,中國腫瘤醫療服務市場規模快速增長。

弗若斯特沙利文數據顯示,中國腫瘤醫療服務市場規模預計將由2022年的4951億元增至2026年的7687億元。其中,民營腫瘤醫療市場規模的增速顯著高於行業整體,預計將在2026年突破1092億元,2022年至2026年的年複合增長率爲19.8%。

不可否認,民營醫療的崛起正在重構行業生態。

憑藉靈活機制與差異化服務能力,民營醫院有效填補了公立體系在腫瘤早篩、康復等環節的服務缺口。在提升基層醫療可及性、優化患者體驗等方面,“公立保基本、民營強專科”的多層次服務體系已成爲政策落地的重要載體。

這一趨勢下,佰澤醫療通過腫瘤全週期服務模式的戰略卡位,在行業擴容與結構升級中的成長路徑也愈發清晰。

腫瘤全週期閉環服務戰略下,篩查康復是核心稀缺能力

基於此,佰澤醫療的差異化路徑應運而生。

在公立醫療體系“重治療、輕篩查康復”的結構性短板下,佰澤醫療構建的覆蓋篩查、診斷、治療、康復的閉環服務體系,形成差異化競爭壁壘。

立足於強大的腫瘤專科網絡,佰澤醫療將打造核心稀缺能力的着力點之一聚焦於腫瘤早篩領域。

目前,其旗下全部六家自有醫院以及合作運營的黃山首康醫院,均專項設立了早癌篩查與防治中心、早癌篩查中心、早癌篩查與評估中心,將成熟的早癌篩查標準在基層應用中推廣普及,爲患者提供從防癌全景評估、早期篩查到後續診斷、治療的無縫銜接服務。

截至2023年末,佰澤醫療在自有醫院擁有的早癌篩查中心數量以及年度胃腸鏡檢查病例數上,均位居中國民營腫瘤醫療集團首位,集團在旗下各醫院成立了消化道腫瘤精準防治中心, 進一步聚焦消化腫瘤“早篩、早診、早治”,在早篩領域的硬實力與領先地位已獲得市場驗證。

與篩查能力並駕齊驅的,是佰澤醫療在腫瘤康復領域構建的差異化價值高地。

如果說早期篩查是防患於未然的利劍,那麼其精心構築的康復體系則是提升患者生存質量、促進功能恢復、有效減輕治療副作用的堅實後盾,構成了腫瘤全週期服務閉環的另一支柱,也恰恰是其區別於衆多腫瘤醫療集團和公立體系的核心關鍵所在。

當前,公司所有六家自有醫院及合作的黃山首康醫院均設立了康復科及/或標準化、專業化的腫瘤康復中心,確保爲腫瘤患者提供全方位的康復支持。

相較之下,海吉亞醫療、美中嘉和等其他民營腫瘤專科集團,雖各有優勢,但佰澤醫療以篩查與康復能力構建稀缺壁壘,在腫瘤全週期服務閉環中打造出獨特競爭力。

精準併購與數字化賦能,打開成長天花板

腫瘤全週期閉環戰略的背後,佰澤醫療未來增長路徑已清晰錨定兩大方向,即精準的醫院併購網絡擴張與深入的數字化技術賦能,正構成其突破成長天花板的雙輪引擎。

一方面,戰略併購織網,強化學科根基與區域縱深。

以旗艦醫院北京京西腫瘤醫院爲中樞,佰澤醫療通過戰略併購與運營賦能,已在北京、天津、安徽省、山西省及河南省運營和管理8家醫院,爲其持續深化腫瘤專科能力建設提供了堅實的平臺支撐。

依託前期併購整合的成功經驗與已驗證的賦能能力,公司亦正加速通過戰略性併購擴大其醫療服務網絡版圖。這一路徑的核心價值已在其現有併購案例中展現。

譬如,併購後的太原和平醫院成功由二級甲等綜合醫院躍升爲山西省首家三級康復專科醫院,武陟濟民醫院同樣實現了從二級甲等綜合醫院到武陟縣首家三級綜合醫院的跨越式升級,一舉填補了區域高端醫療服務的空白。

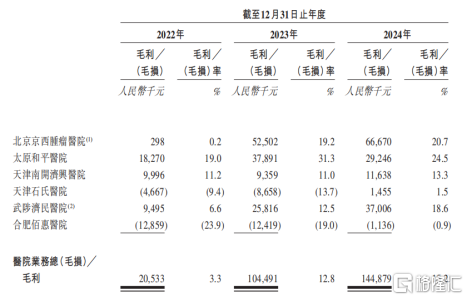

更重要的是,這些醫院在納入佰澤體系後,其學科專長、診療能力及服務質量均實現了顯著的躍升,整合成效直接轉化爲運營能力的提升。以武陟濟民醫院爲例,在2022至2024年的整合期內,其毛利率實現質的飛躍,從6.6%增長至18.6%。

基於這一行之有效的賦能模式,佰澤醫療計劃將本次全球發售所得款項淨額中的約1.91億港元(佔比30.6%),用於未來的優質醫院標的收購,旨在進一步強化其網絡覆蓋與專科能力深度。

另一方面,數字技術賦能,驅動精益管理效率革命。

與物理網絡的擴張同步,在數字化、智能化浪潮重塑各個行業的背景下,佰澤醫療正以前沿數字技術爲抓手,深度驅動管理與服務的效能變革。

在資源協同方面,公司依託與北京大學腫瘤醫院共建的遠程協同平臺,高效推動優質醫療資源下沉至核心區域。同時,通過自主建設的數字化患者全流程管理平臺,公司實現了對患者的精細化追蹤與個性化服務。

尤爲關鍵的是,在國家深入推進DRG/DIP醫保支付方式改革的背景下,佰澤醫療的數字化管理體系已成爲優化成本控制、提升運營效率的核心利器。

爲鞏固並擴大這一技術優勢,公司計劃將約6370萬港元(佔比10.2%)的募資投入到系統的全面升級中,以期大幅強化其在臨牀、運營、管理等各維度的精細化管理能力,爲未來的規模化發展注入強勁的數字化動能。

結語

醫療創新的終極意義在於普惠民生。

在政策精準引導與需求結構性擴容的雙重驅動下,民營醫療憑藉差異化服務能力,已成爲補齊早篩、康復等關鍵環節短板的核心力量。佰澤醫療的腫瘤全週期閉環服務戰略,恰與國家推進分級診療、強化健康管理的改革方向深度契合。

站在投資視角而言,資本市場的價值發現機制始終青睞兼具社會價值與商業效率的企業。

當腫瘤防治需求持續釋放、行業集中度逐步提升,以臨牀實效爲根基、以模式創新爲引擎的醫療企業,其價值重估窗口已然開啓。佰澤醫療驗證中的戰略路徑與持續優化的營運表現,正爲其長期成長注入確定性,也爲市場認知的深化提供紮實註腳。