人形機器人賽道,已被市場冷落許久。

無論是宇樹機器人格鬥賽,還是Optimus、Figure發佈新視頻,市場都沒了以往的高亢情緒。原因並不復雜,A股大市持續萎靡,成交一度跌破萬億,投資者風險偏好大幅收斂,自然不利於需資金流動性支撐的機器人板塊。

不過,機器人板塊內部也有分化。T鏈核心龍頭,包括浙江榮泰、斯菱股份、震裕科技、北特科技等,表現相對抗跌。而其餘涉及宇樹、華爲、智元等產業鏈概念,股價則跌跌不休,已接近悲觀情緒冰點。

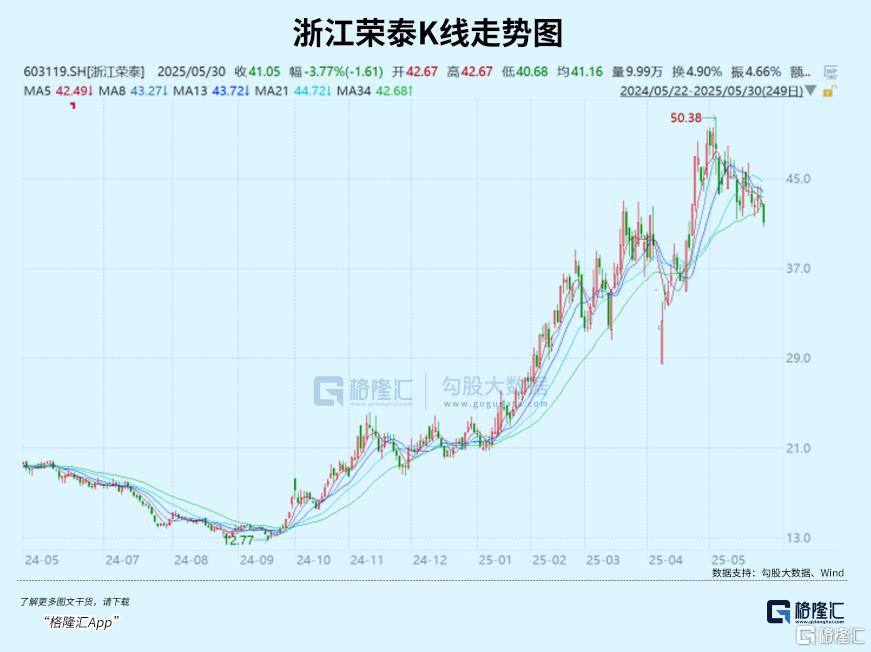

值得一提的是,在A股100多家機器人企業中,浙江榮泰是2025年一季度公募基金加倉幅度最大的標的,增倉比例達14.7%。作爲T鏈核心龍頭之一,浙江榮泰後續能否有更大期待?

01

浙江榮泰總部在嘉興,主營產品爲各類耐高溫絕緣雲母製品,早期主要應用在小家電、電纜等行業領域,2013年率先切入新能源汽車,開始做電池電芯、電池模組、電池包以及整車熱失控防護及自動駕駛系統的絕緣防護。

2021年,全球新能源汽車開始大放量,浙江榮泰吃到了賽道紅利,相關雲母業務快速增長,從當年的2.6億元持續增長至2024年的9億元,營收佔比持續提升至80%左右。

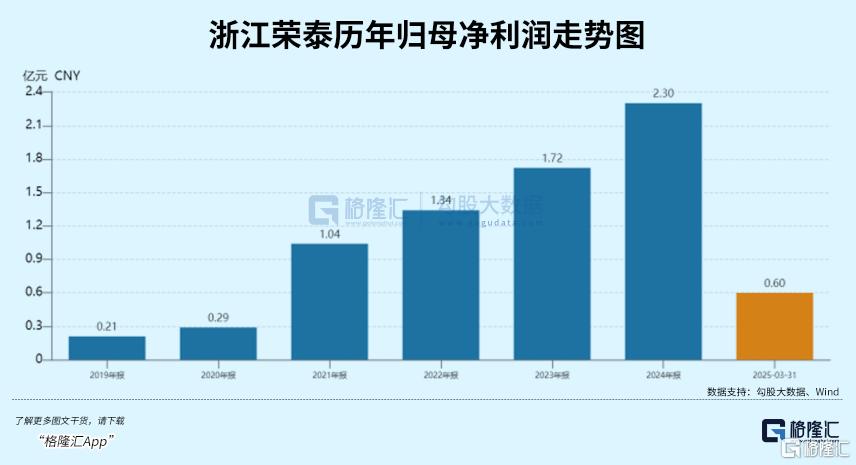

拉長時間看,2019—2024年,浙江榮泰營收、歸母淨利潤年複合增速分別高達30%、61.4%,且每年均維持雙位數高增。今年一季度,營收2.66億元,同比增長23.6%,歸母淨利潤爲0.6億元,同比增長27%。

再看盈利能力,截止2025年一季度末,浙江榮泰銷售毛利率爲35.7%,保持近幾年高位水平。其中,新能源產品毛利率高達40%以上,不過較2020年的47.6%有所下滑。

究其原因,一方面,產品壁壘較高,市場玩家相對較少,毛利率往往偏高。另一方面,下遊客戶包括特斯拉、大衆、寶馬、奔馳、沃爾沃等海外汽車巨頭,且爲一級供應商,內卷程度不像國內汽車產業鏈,降價壓力不算大。

但浙江榮泰非新能源產品競爭力下降,毛利率大幅下滑至13%。好在新能源產品營收佔比大幅提高,以致於公司整體毛利率絕對值依然較高。

2025年一季度末,浙江榮泰銷售淨利率爲22.4%,創下歷年新高,而2020年僅爲8%。一來,公司毛利率這些年整體有所擡升,帶動淨利率走升。二來,公司成本控制較好,總費用率從2020年的17.6%大幅下降至最新的12%。

綜上可見,浙江榮泰是新能源汽車零配行業賽道少有的成長股,且盈利能力較高。這也是公司受到公募基金追捧的因素之一。

02

展望未來,浙江榮泰主營業務還能否繼續高舉高打?

據弗若斯特沙利文,2024年全球新能源雲母材料市場規模爲46.6億元,較2021年整整翻了4倍以上,且預計2027年市場規模將提升至123.7億元,2023-2027年複合增速將高達40%。

雲母材料市場規模擴容,除了新能源汽車滲透率進一步走升外,還跟政策因素有關。

這些年,新能源汽車爆炸、起火安全事故屢見不鮮。熱失控的安全性成爲電動車行業政策的核心關注點,也逐步從由指導性指標改爲強制性政策要求。

2025年3月28日,工信部發布《電動汽車用動力蓄電池安全要求》,明顯提高了熱擴散設計、測試技術要求(即具備足夠的防火、熱擴散防護能力)。新版政策明確提出:不起火、不爆炸(仍需報警),煙氣不對乘員造成傷害,而2020版本要求是着火、爆炸前5分鐘提供熱事件報警信號。

在電池熱失控防護政策趨嚴的大背景下,電池絕緣材料會有技術和需求上的升級。

這麼一個增量大市場中,但競爭格局卻呈現寡頭壟斷。據此前浙江榮泰回覆交易所問詢函數據顯示,2022年浙江榮泰在全球市場佔有率爲25%,平安電工佔比3%左右,海外競爭對手主要包括包括瑞士豐羅集團、韓國SWECOInc等。

由此可見,浙江榮泰新能源產品業務在未來還有賽道紅利可吃。

除此之外,浙江榮泰未來還有另一條增長線——已通過併購,介入人形機器人賽道。這亦是今年股價爆發的重要因素之一。

2025年2月14日,浙江榮泰官宣以4億元估值收購上海狄茲精密51%的股權。

按照雙方交易協議,創始股東承諾2025-2027年淨利潤累計不低於7000萬元,分年800萬元、2700萬元、3500萬元。業績若能達標,這對浙江榮泰一年僅有2億多元的淨利潤也是不小增量。

上海狄茲成立於2008年,主營做滾珠絲槓、行星滾柱絲槓。此前爲日本KSS在國內的代理商,是國內較早採用日本生產工藝標準進行滾珠絲槓製造的廠家。

上海狄茲率先在國內掌握直徑3mm及以下的滾珠絲桿的C1級精密加工工藝,並具備1.4mm直徑微型滾珠絲桿量產能力,靈巧手所需3-5mm工藝已成熟應用。

這一絲槓技術水平應該來說是國內第一梯隊。相較而言,雙林股份收購的無錫科之鑫,掌握的是C2、C3級內螺紋磨削技術;震裕科技自主研發,可穩定實現C3、C5級,其精度水平均要低於上海狄茲。

併購之後,兩者有業務協同效應。浙江榮泰將上海狄茲絲槓產品導入特斯拉、大衆等汽車客戶,替代傳統諧波減速器。此外,上海狄茲的行星滾柱絲槓,直徑16mm,精度C3級已進入特斯拉Optimus Gen3供應鏈測試階段,預計2025年四季度小批量供貨。

上海狄茲的3C電子客戶,華爲、先導智能等客戶又可以爲浙江榮泰提供雲母材料場景。並且,浙江榮泰將狄茲的原材料採購納入集中體系,預測還可降低整體採購成本15%-20%。

接下來,浙江榮泰計劃利用上海狄茲鬆江基地,擴建微型絲槓產線,目標產能從當前的2萬套/年提升至10萬套/年,以滿足特斯拉Optimus等客戶需求。

另值得一提的是,上海狄茲除了有大關節絲槓、手部微型絲槓外,還有關節模組產品,但未確認能否卡位進T鏈。要知道,(直線)關節模組包括電機、滾柱絲槓、力矩傳感器、編碼器、軸承等核心零部件,佔Optimus機器人總成本的22%以上。

整體來看,浙江榮泰新能源主營業務還有較好景氣度,又通過併購的方式新增了機器人業務潛在增長線。這或許也是公募基金今年一季度大幅加倉的重要邏輯。

03

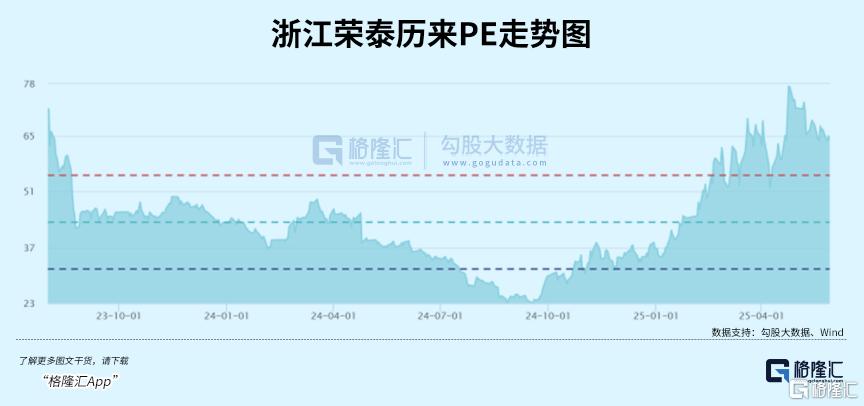

浙江榮泰股價大漲之後,最新PE高達61倍。若按照券商機構預測的2025年業績(歸母淨利潤3.3億元,同比增43%)來折算,PE也有45倍之多。

浙江榮泰估值在絕對高位,那麼自然會面臨估值動盪風險。

一方面,接下來宏觀大市不利於科技股走好。

自4月“對等關稅”之後,A股大市早已完全收復此前跌幅,回到了3300點上方。但接下來,大市依然面臨中美關稅反覆拉扯的風險,經濟表現整體仍有下行壓力(從商品市場能夠很好地進行觀察,尤其是工業品近期全線持續下跌,可以證明現實弱,預期也弱),那麼大市可能維持弱勢節奏。

在此大背景下,A股大市成交從1.5萬億元持續下跌至最近1萬億元水平,僅能支撐部分紅利、以及熱門的“新消費”概念上漲,而吃流動性的科技股則成爲了血包,持續下跌。

另一方面,國內汽車行業再掀“價格戰”,對人形機器人板塊屬於基本面的利空(包括浙江榮泰),因大量人形機器人企業主營是汽車相關業務。

具體來看,5月22日,比亞迪突然對旗下王朝網和海洋網共計22款車型降價,降幅在1.2萬元至5.3萬元之間,並表示降價活動會一直持續到6月底。

隨後,吉利汽車選擇跟進,銀河多款車型降價,包括剛上市的星耀系列。奇瑞汽車的降價力度更大,覆蓋瑞虎、艾瑞澤、捷途和iCAR四大品牌,其中瑞虎系列降幅接近腰斬。

整個汽車行業利潤率在2024年已跌破了4.3%。如今,再掀大規模價格戰,其實多少令市場有些猝不及防,備感意外,將在接下來定價這一利空。

不過,拉長時間看,人形機器人依舊是“長坡厚雪”,不容置疑。

當前,資本市場對下遊鏈主主機廠發視頻、各類比賽等刺激已經免疫了。需要耐心等待關鍵技術突破、中期樣機迭代以及更大規模量產兌現,否則難以驅動再次出現整體趨勢性行情,且大概率會輪動補漲,即本身業務經營好、盈利能力強的企業纔會有更好表現。(全文完)