港股生物科技板塊近日再現異動:創新藥企和鉑醫藥(2142.HK)以連續五日回購的強勢姿態引發市場關注。

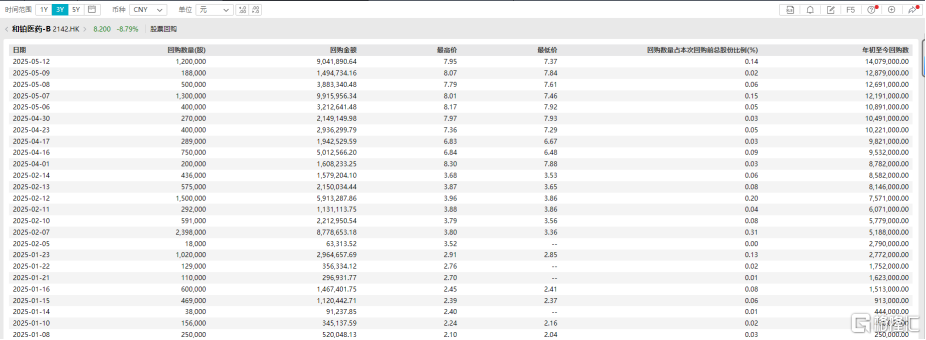

港交所最新數據顯示,5月12日公司斥資976.03萬港元回購120萬股,將月內累計回購金額推升至2968.6萬港元,當月共計358.8萬股籌碼被收入囊中。

這一系列資本運作背後,公司股價早已走出驚人曲線——截至5月12日收盤,年內累計最大漲幅突破400%大關,總市值攀升至69億港元。

在生物醫藥行業普遍面臨資本寒冬的背景下,和鉑醫藥的逆勢表現尤爲搶眼。據2024年財報顯示,這家實現連續兩年盈利的創新藥企,全年經常性收入首破億元關口,賬上現金儲備達12億元人民幣。

當多數Biotech仍在研發投入與商業化變現間艱難平衡時,和鉑醫藥選擇大舉回購,管理層持續將千萬級資金注入自家股票,這究竟釋放着怎樣的市場信號?

7000萬港元回購背後的"信心升級"

當外部市場風起雲譎之際,和鉑醫藥正在用真金白銀的資本語言書寫新篇章。

根據WIND數據顯示,2025年開年僅五個月,公司已斥資7018.8萬港元回購1407.8萬股,其中5月以來更是連續五日持續回購,累計回購金額2968.6萬港元。

這一連串密集操作,恰似管理層向資本市場投出的"信心票"——當行業估值中樞持續下移時,敢於真金白銀增持自家籌碼,實爲對內在價值的強勢背書。這充分展現了公司管理層對未來業務發展的積極預期和堅定信心。在當前複雜多變的市場環境下,這一舉措也體現了管理層對公司長期價值的認可,以及對提升股東回報的重視。

圖表一:和鉑醫藥今年回購

數據來源:WIND,格隆彙整理

三重底氣構築回購護城河

和鉑醫藥管理層拿出上千萬級別進行回購,底氣其實來自於對於其內在價值的認可,更是對於未來發展的期望。

底氣一:現金流充裕:從"燒錢"邁向"造血"

作爲18A出生的biotech,在經歷了漫長的燒錢時光後,和鉑終於迎來屬於自己的造血時代。2025年的BD戰略合作持續狂飆,爲和鉑醫藥打開了全新的資本維度。

據悉,和鉑醫藥與Windward Bio、阿斯利康等巨頭的深度合作,帶來了近3億美元的首付款以及近期里程碑付款,形成了鉅額的“蓄水池”。目前,和鉑醫藥累計超過100億美元的里程碑付款將在後續持續釋放,並且還有銷售分成貢獻穩定的現金流。

尤其值得關注的是,公司的NewCo合作模式(如TSLP單抗HBM9378項目),通過"首付款+里程碑+銷售分成"的立體收益結構,獲得總計高達9.7億美元的首付款和里程碑付款,以及基於淨銷售額的分級特許權使用費,將短期現金流與長期價值捕獲完美結合。12億元人民幣現金等價物的賬面實力(數據截至2024年底),疊加持續釋放的海外授權收益,有望爲後續持續創新研發提供充足的保障。

底氣二:高效賦能,平臺優勢凸顯

與阿斯利康的戰略合作,標誌着和鉑醫藥已突破傳統Biotech的技術邊界。

通過向全球TOP10藥企輸出Harbour Mice®全人源抗體技術平臺,公司不僅獲得1.75億美元首期付款及最高44億美元的研發以及商業里程碑外加未來產品淨銷售額的分級特許權使用費潛在對價,更驗證了其平臺化戰略的商業想象力。

值得注意的是,阿斯利康還將認購和鉑醫藥9.15%的新發行股份,認購價每股1.38美元(相當於每股約10.74港元),相當於公告發布當日收盤價7.83港元溢價37.16%。

這種"技術授權+聯合開發+股權投資"的立體合作範式,正在將單點突破轉化爲系統性優勢:當同行還在爲單一管線賭注時,和鉑已建立起可複製的價值創造模型,通過戰略合作的方式最大化平臺價值。

根據天風證券統計顯示,和鉑持續產出高潛力分子,與全球主要製藥企業和創新型藥物公司建立廣泛且頻繁的合作關係,BD數量及金額均處在行業前列。截至2025年2月,公司已與十餘家國內外知名藥企在ADC、抗體、mRNA、細胞治療、人工智能等領域進行授權開發,多模態多領域合作延展至各類海內外頂尖合作夥伴。

底氣三:估值重構:從管線估值到平臺溢價的躍遷

管理層敢於持續大手筆回購的深層邏輯,在於對企業價值重估的前瞻預判。

站在2025年新起點,管理層將戰略藍圖錨定爲"可持續盈利的全球生物科技引擎"。這個定位的深層含義在於:通過技術平臺持續造血(現金流)+戰略合作擴大邊界(增長極)+自主管線價值兌現(爆發點)的三維聯動,打破Biotech企業"融資-燒錢-再融資"的生存困局。當下超量回購的資本動作,既可視爲對過往價值低估的糾偏,更是爲即將到來的價值釋放週期儲備優質籌碼。

天風證券指出,公司處於臨牀開發階段的全球創新藥公司,對標Teneobio等抗體開發平臺,和鉑的全人源僅重鏈平臺價值稀缺。根據測算,將諾納生物和和鉑醫藥兩款產品HBM9378和HBM9161的全球收入進行DCF估值,預測公司2024-2026 年營業總收入爲2.60/4.17/5.66億元人民幣(不考慮新增其他分子授權)。WACC 和永續增長率分別取11.08%和1.50%,目標市值爲85.92億元人民幣,對應股價爲11.22元人民幣(12.07元港幣),首次覆蓋,予以“買入”評級。

小結

在生物科技賽道估值體系重構的當下,和鉑醫藥的一系列動作頗具樣本意義。和鉑醫藥正在通過精準的資本運作(回購增持)+戰略升級(自研合作BD三重奏)+財務健康度(充足的現金儲備)構建起攻守兼備的態勢,穿越週期。

這場價值重估的進程,或許纔剛剛拉開帷幕。