今年,是官宣五一假期增加之後的第一個五一節假日。

也是因此,今年的長線旅遊需求明顯釋放。

今年五一期間,全國熱門景區門票預訂量同比增長三成。

攜程數據顯示,五一期間,上海迪士尼、北京環球影城等頭部景區單日接待量突破10萬人次。

與此同時,國鐵集團的數據也顯示,“五一”前後,即4月29日至5月6日,全國鐵路預計發送旅客1.44億人次,同比增長4.9%,創下歷史新高。

其中,長三角鐵路預計發送旅客2880萬人次,同比增長6%;鐵路上海站預計發送旅客446萬人次,同比增長8.4%。

也是因此,今年五一幾乎成爲史上最火五一檔。

然而,過往旅遊板塊往往是“數據熱、股價冷”。

那麼,在今年政策與業績雙驅動下,板塊是否有望打破週期呢?

01

在政策支持下,今年的旅遊市場呈現一定的“量價齊升”的特徵。

交通運輸部數據顯示,5月1日全社會跨區域人員流動量達33271.4萬人次,同比增長6.2%。

商務部數據也顯示,五一假期前兩日全國零售和餐飲銷售額同比增長15%,旅遊收入增長20%。

在量價齊升的背後,國家及地方出臺多項促消費政策,如離境退稅“即買即退”、免稅店擴容,疊加消費券發放,如四川發放6800萬元文旅消費券,黑龍江推出12條精品線路及331場活動等,從多個方面推動旅遊、餐飲、零售等多行業聯動。

今年五一假期的火熱節前早已有所預期。

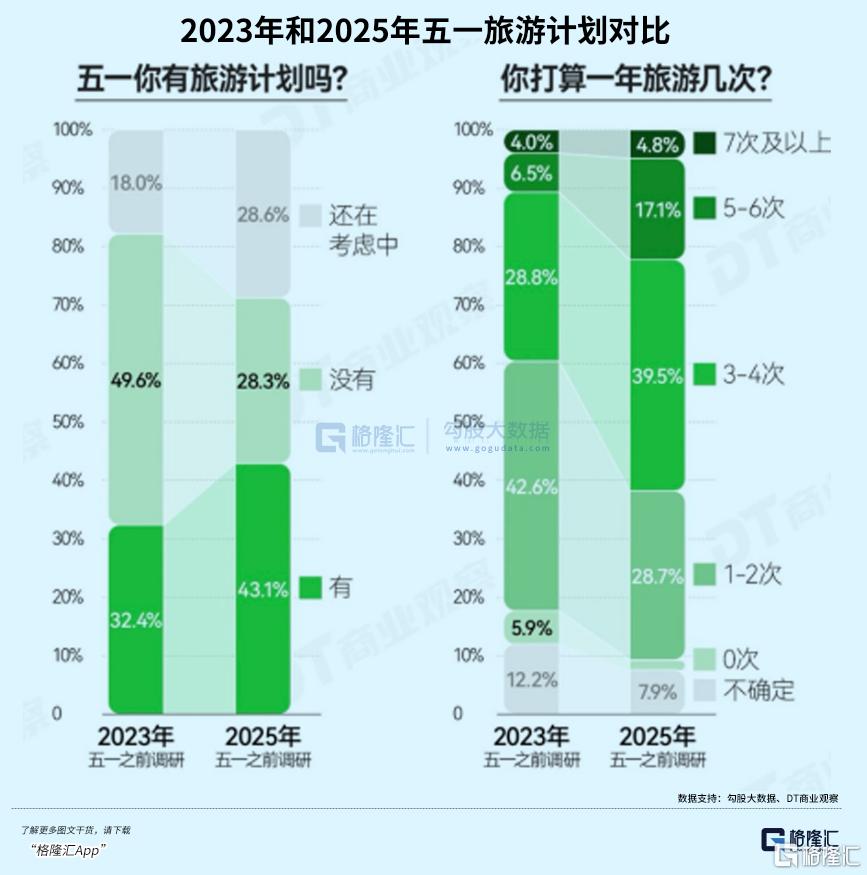

節前有調查顯示,近43.1%的受訪者今年五一有旅遊出行計劃。

儘管不足半數,但已經高於“報復性出遊”盛行的2023年。彼時,有出遊計劃的消費者僅爲32.4%。

具體來看,今年五一的關鍵詞是長線遊、跨境流動與縣城崛起。

同程旅行發佈的“五一”假期首日數據顯示,從用戶出行範圍看,長線出行佔比較去年同期顯著上升,國內長線遊仍是假期出遊的主線選擇,國內長線遊的預訂出遊人次在總體中的佔比達到了46%,且中高端自由行、定製遊需求旺盛。

多平臺數據顯示,今年境內遊預訂人次較去年同期增長超100%,其中跨市住宿訂單佔比突破80%,深度遊(連住兩日及以上)用戶比例預計達20%。酒店、門票等在線旅遊平臺核心業務的增幅也超過70%。

除此之外,今年五一最爲明顯的趨勢爲,跨境旅遊“雙向升溫”。

在限時免籤和離境退稅政策推動下,今年出入境旅遊訂單增速高於國內遊。

數據顯示,“五一”入境遊訂單量同比增長173%。離境退稅政策發佈後,僅4月15日廣交會開幕以來,廣州市離境退稅日均開單量就創下歷史新高,同比增加1.68倍。

也是因此,今年航空行業迎來一定窗口期。

根據預測,五一期間,民航旅客運輸量約爲1075萬人次,日均215萬,創下同時期歷史新高。

航旅縱橫大數據顯示,2025年前三個月,出入境航線民航旅客量超1496萬人次,同比去年增長約27%。

預計五一期間該趨勢也將持續。

今年五一的數據不僅刷新了2023年以來的數據,或許也標誌着中國旅遊市場正從“報復性反彈”向“常態化高景氣”過渡。

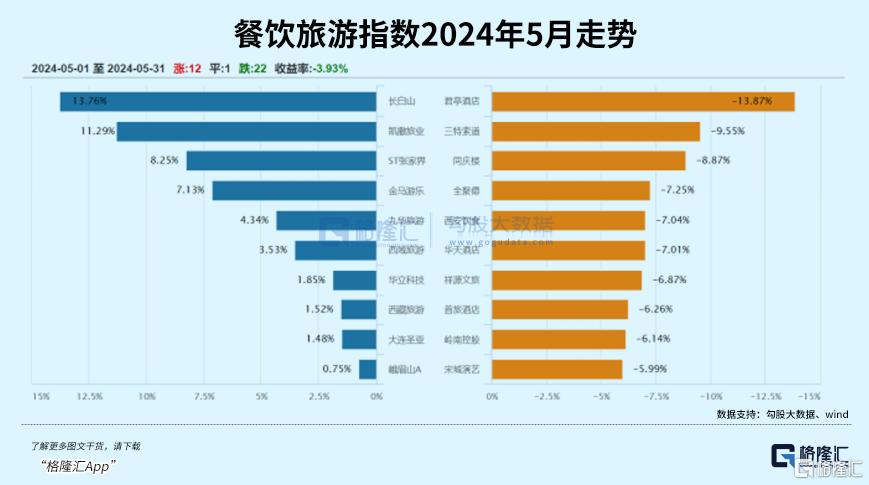

與旅遊數據上的火熱相對的是,旅遊板塊在節後往往表現冷淡。

以去年爲例,2024年五一過後的一個月中,餐飲旅遊指數整體下跌近4%,絕大多數餐飲旅遊巨頭股價大幅下跌。

那麼今年五一節後,餐飲旅遊板塊怎麼走?

02

過往餐飲旅遊板塊的“數據熱、股價冷”,某種程度上看,是因爲假期前市場已經提前透支預期。

以2024年五一爲例,在五一前兩個月,旅遊板塊的表現與節後幾乎完全相反。

在2024年五一前的兩個月,峨眉山A、君亭酒店、嶺南控股等,均漲幅超30%。

同樣,在今年五一節前,華天酒店、金陵飯店多次漲停,峨眉山A、黃山旅遊、長白山等區域性龍頭企業也同步走強,或顯示資金已經提前佈局。

因此,不難想象,五一節後,一些早已有所預期的龍頭企業或許仍將震盪下行。

不過,由於假期消費帶動,疊加各地發放消費券、地方促消費活動等,五一節後,食品飲料以及餐飲行業消費潛力或許得到一定釋放。

那麼,長期下去,怎麼看?

值得注意的是,相比食品飲料行業,一直以來,旅遊行業具有極強的行業季節性波動,旺季和淡季的業績差異較大。

以冰雪旅遊爲例,北方冰雪遊旺季基本從12月份開始,一直到第二年的2月底結束,時間不超過3個月,屬於 “一季遊”,冰雪旅遊產業的熱度也隨之起伏。

長白山和大連聖亞也多次在冰雪季上演急漲又急跌的過山車式行情。

但這也並不妨礙如今長白山和大連聖亞均已走出成長股的架勢。

歸根結底,隨着旅遊行業日漸復甦和內卷,稀缺的旅遊資源和良好的運營模式,將成爲劃分旅遊企業業績和發展的關鍵因素。

如,在酒店板塊,亞朵通過零售板塊另闢蹊徑,2024年收入72.48億元,同比增長55.3%;歸母淨利潤12.75億元,同比增長73.0%。

另一家則是規模和運營能力突出的華住集團。2024財年,華住集團營收239億元,同比增長9.2%,歸母淨利潤30.48億元,同比下跌25.4%。

但仍舊不難發現,中高端酒店的恢復情況優於經濟型酒店。

除了毛利率較高的零售業務,亞朵的中高端市場加速了亞朵的復甦,而華住旗下經濟型酒店佔比近50%,其日均房價、平均可出租客房收入下跌得更加嚴重,拖累了整體的利潤。

放眼景區板塊,這一點也同樣成立。

2024年,整個景區板塊13家上市公司中,僅5家公司淨利潤同比增長,顯示出景區企業仍舊承壓,其中,桂林旅遊淨利降1830.7%。

從過往來看,桂林旅遊2020-2022年連續三年虧損,2023年盈利1181萬元後,2024年再度盈轉虧。

與之形成對比的是,2024年,宋城演藝實現淨利潤達10.49億元,幾乎日均淨賺287萬元。

在22家旅遊及景區上市公司淨利潤合計16.48億元之時,宋城演藝淨利潤佔整個旅遊以及景區上市公司淨利潤總和的63.6%。

多座開業即爆的千古情景區,已經成爲宋城演藝不斷複製的搖錢樹。

然而,隨着旅遊市場不斷髮展,越來越多企業進入旅遊行業,市場競爭日漸激烈。

不論是景區還是酒店,甚至是OTA平臺之間,都在價格、服務、產品等多個領域進行競爭,爭奪更多市場份額。

旅遊上市公司利潤或因此下降,優勢資源或也將不復存在。

對於投資者而言,具備稀缺資源、強運營能力及技術壁壘的企業更具潛力。

但對於一個變動相當大的行業而言,哪怕不斷創新並迎合消費者需求,也很難一直立足不敗之地。

03

結語

值得注意的是,儘管旅遊行業逐漸穩步增長,但不難發現,消費者日漸理性。

美團數據顯示,五一期間經濟型酒店預訂量同比增長80%,而高端酒店預訂量僅增長15%。

景區門票團購訂單量增長120%的同時,景區內二次消費項目,如餐飲、購物消費下降明顯。

這種消費結構的變化無疑也在對餐飲旅遊企業提出更高要求。

不難想象,2025年,政府工作重心將持續聚焦於擴大內需和提振消費,促消費政策的實施力度或將進一步加大。

作爲促進內需的重要抓手,旅遊賽道今年預計將持續迎來利潤增長紅利。

不論是休假制度的落實,還是政府補貼等政策,都將爲旅遊行業帶來新的增長點。

2024年長假後,餐飲旅遊板塊表現出強勁的復甦勢頭,但行業內部仍存在分化。

短期來看,假期效應帶動了部分個股的業績增長。

但中長期來看,行業復甦仍需依賴宏觀經濟環境、政策支持以及企業自身的結構調整。(全文完)