截至2025年3月31日,公募基金管理規模(不含貨幣基金)合計約18.90萬億元,相較2024年12月31日減少約2688.98億元。

從基金持股規模來看,“被動型>主動型”局面仍延續,但差距縮小,2025Q1主動基金持股規模擴張速度更快。

2025Q1指數型基金股票市值爲3.36萬億元(環比+1.6%),主動偏股型爲2.94萬億元(環比+2.2%),差距由2024Q4的4249億元小幅收縮至4148億元。

2025Q1主動偏股型基金股票市值、倉位雙雙回升,負債端仍爲淨贖回,但贖回壓力邊際緩解。

2025Q1,主動偏股型基金淨贖回份額爲901.5億份,環比減少1044億份,其中普通股票型、偏股混合型、靈活配置型分別淨贖回262億份、489億份、151億份。

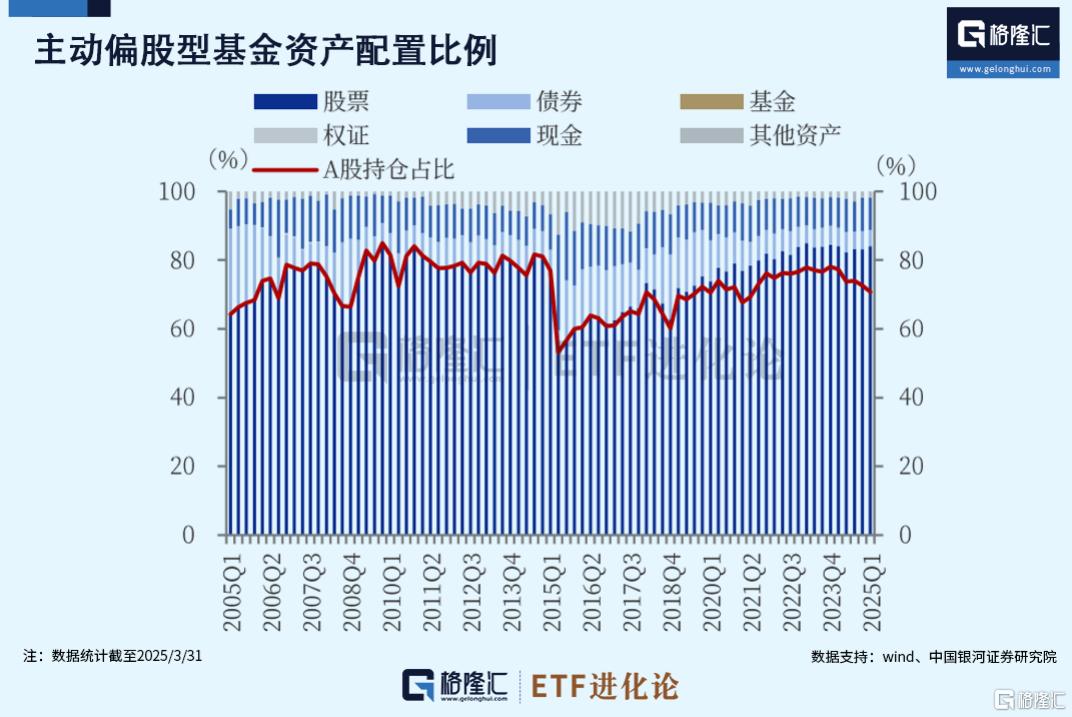

從公募基金的持股水平來看,股票倉位回升:

2025年第一季度,主動偏股型基金股票倉位環比回升,由上年末的83.18%,上升0.84個百分點至84.01%,處於2005年以來的歷史高位水平。其中,A股在主動偏股型基金資產配置中的佔比延續下降態勢,由上年末的72.63%下降至70.80%,下降了1.83個百分點。

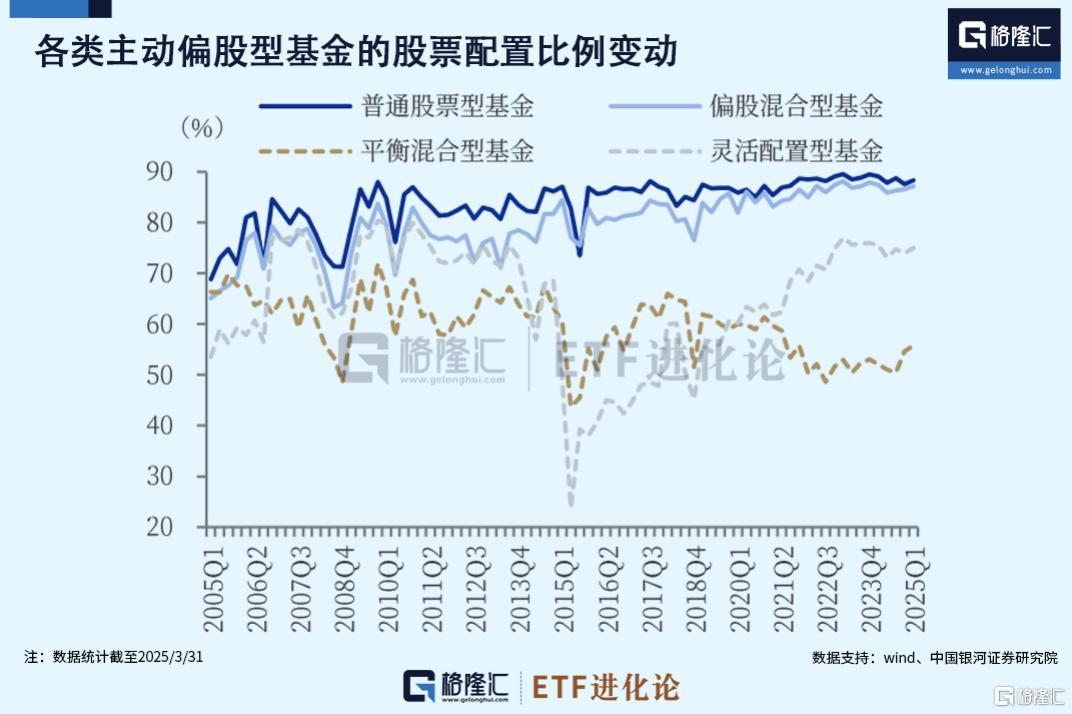

四類主動偏股型基金的股票倉位均上升,其中,普通股票型、偏股混合型、靈活配置型、平衡混合型基金的倉位分別上升0.70、0.63、1.14、0.93個百分點。

主動偏股型基金重倉股中,A股市場的配置比例連續五個季度回落,由2023年末的91.34%下降到2025年第一季度末的80.90%。港股市場的配置比例則由2023年末的8.66%,持續提升到2025年第一季度末的19.10%。

A股重倉股的板塊分佈來看,科創板和北證的配置比例明顯提升,主板與創業板的配置比例延續下滑。其中,科創板的配置比例由上年末的12.99%上升至15.09%,上升了2.09個百分點。

從五大風格指數分類來看,主動偏股型基金重倉股中,週期風格的持股市值佔比在第一季度上升1.91個百分點,消費風格的持股市值佔比上升0.08個百分點。而成長、穩定、金融風格的配置比例均有不同程度的下滑。

從行業來看,一級行業配置上,電子、電力設備、醫藥生物、食品飲料、汽車行業持股市值佔比位於前列,且這些行業明顯超配。15個一級行業的持股市值佔比環比增長,其中,汽車、有色金屬、電子、機械設備、醫藥生物行業佔比上漲超0.5個百分點。

整體來看,汽車、電子、機械設備等科技製造板塊獲得主動偏股型基金的明顯加倉,漲價邏輯下有色金屬投資熱度上升,食品飲料、醫藥生物、商貿零售、美容護理等大消費板塊也受到主動偏股型基金的青睞,非銀金融與地產鏈配置熱度提升但仍處於低配狀態。

二級行業配置上,從持股市值佔比變動來看,增持前十的行業分別爲半導體、化學制藥、工業金屬、乘用車、白酒Ⅱ、軍工電子Ⅱ、摩託車及其他、貴金屬、醫療服務、工程機械行業,其中,多數行業也位於超配比例漲幅前列。

重倉個股情況:

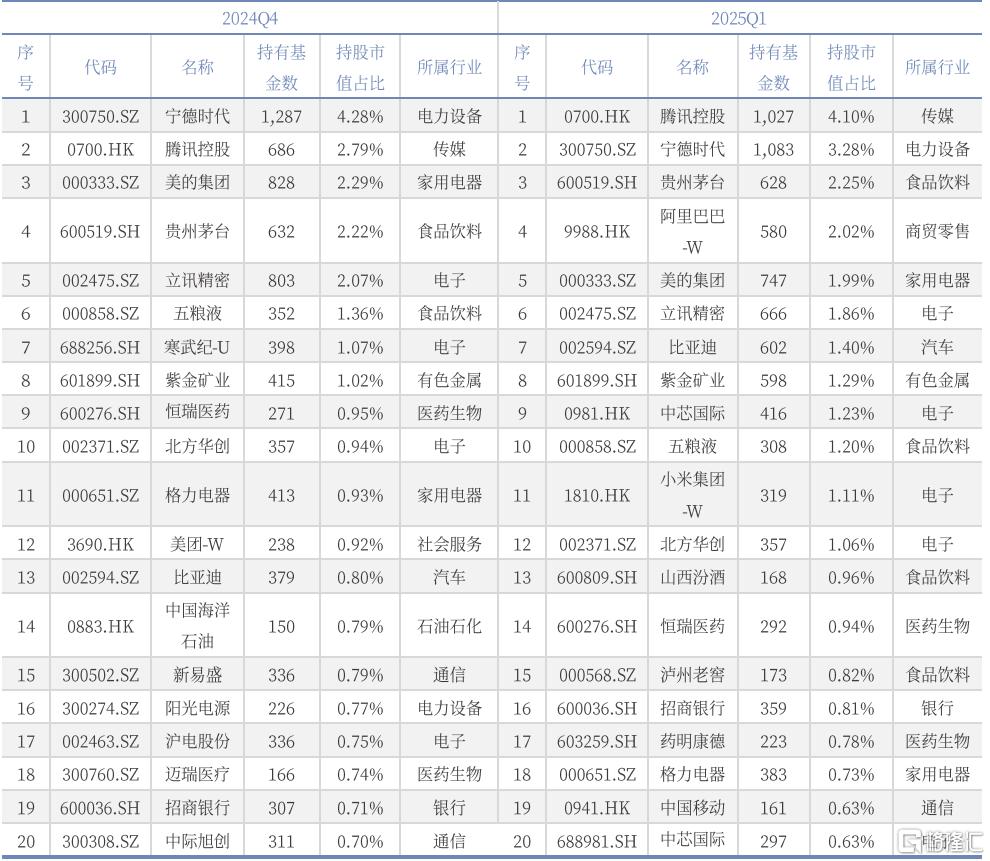

(1) 與2024年末相比,騰訊控股超越寧德時代,成爲主動偏股型基金的第一大重倉股,貴州茅臺、比亞迪、招商銀行分別上升至第3、7、16名。同時,阿里巴巴-W、中芯國際(港股)、小米集團-W、中國移動4只港股,與山西汾酒、瀘州老窖、藥明康德、中芯國際4只A股共同躋身前二十行列。

(2) 增持前十的個股分別爲阿里巴巴-W、騰訊控股、中芯國際(港股)、比亞迪、小米集團-W、紫金礦業、山西汾酒、泡泡瑪特、九號公司-WD、澤璟製藥-U。其中,有5只爲港股,顯示出主動偏股型基金對於港股的投資熱度上行。