當前,全球科技創新正進入新一輪技術革命前夜的突破期,以人工智能、量子信息、生物技術爲代表的顛覆性技術呈現融合交叉、多點爆發態勢。

在這場重塑全球經濟版圖的變革中,作爲“電子產品之母”的印製電路板(PCB),憑藉其連接芯片、傳感器、執行器等核心元件的樞紐作用,正從傳統電子配套產品蛻變爲支撐算力基建、人形機器人、低空經濟等萬億級產業的基礎設施。

市場上充斥着各種誘人的說法,例如“單張AI服務器PCB價值數百美元,毛利率高達50%”。雖然這類誇張的說法往往缺乏嚴謹的數據支持,但體現出了市場對PCB板塊的狂熱追捧,也進一步將PCB產業鏈從幕後帶向了臺前。

其中,銅基材料作爲PCB製造的關鍵載體——從高精密銅球、氧化銅粉到電解銅箔——其性能突破直接決定了電路板在高頻高速傳輸、耐高溫高壓等極限場景下的可靠性,成爲撬動產業升級的支點。在此背景下,產業鏈上的核心企業也被帶到了前所未有的戰略高度,相關企業的上市將會引起市場的高度關注,值得深入觀察。

今日,正有一家電子電路行業銅基材料龍頭企業——江西江南新材料科技股份有限公司(以下簡稱“江南新材”)登陸上交所主板。上市首日,江南新材股價高開超500%。截至發稿,報83.47元,上漲691.94%。

江南新材此時上市,恰逢港A股市場科技板塊價值重估之時,這家紮根江西的科創型企業又有哪些看點呢?

01

穩健的財務狀況:受益於AI算力等市場爆發,收入淨利快速增長

上市其實是一次嚴選,是對企業戰略路徑、財務健康性、商業模式、業務合規性、市場競爭優勢、所處賽道前景的一次全方位檢閱。

江南新材作爲國內銅基新材料領域的領軍企業,通過持續的技術創新和產業鏈深度佈局,在通信、計算機、消費電子、汽車電子等核心領域構建了強大的市場競爭力。

截至2025年3月,公司已累計獲得96項專利授權,其中包括17項發明專利、78項實用新型專利及1項外觀設計專利。這些專利覆蓋了銅基材料製備、性能優化及精密加工全流程,例如其自主研發的“微晶磷銅球製備技術”可將晶粒尺寸精確控制在50微米以下,銅純度高達99.93%,遠超行業標準,顯著提升了PCB電鍍環節的良率和效率。這一技術優勢直接轉化爲客戶對江南新材產品的高度認可,增強了客戶粘性,使得公司產品在市場競爭中脫穎而出。

近年來,隨着AI算力、新能源汽車等產業的爆發式增長,PCB市場需求呈現結構性升級。然而,在行業蓬勃發展的背後,企業之間的競爭也愈發激烈。在行業大打價格戰之際,江南新材卻連續多年展現出良好的盈利能力和抗風險能力。公開資料顯示,2021年至2023年,江南新材營業收入維持在60億元以上,公司淨利潤分別爲1.47億元、1.05億元和1.42億元。

到了2024年,中一科技、

具體分產品來看,江南新材憑藉技術優勢精準卡位市場,其核心產品銅球系列全球市佔率達24%,國內市佔率41%,連續多年位居第一;氧化銅粉產品近三年銷售收入複合增長率高達349.88%,彰顯出強大產能與市場韌性。

02

可持續的經營模式:防禦價值凸顯,下行週期顯韌性

擁有較強的盈利能力的背後,離不開江南新材具有可持續性的業務模式做支撐。其核心在於構建了一套貫穿採購、生產、銷售全鏈條的風險控制體系,並通過客戶生態與產品矩陣的協同效應實現了穿越週期的穩定發展。

從定價機制來看,江南新材採用的“銅價+加工費”模式本質上是將原材料價格波動的風險通過供應鏈傳導機制進行分散。這一模式的有效性在2022年銅價單月暴跌20%的極端行情中得到驗證,公司通過動態調整採購節奏與銷售定價,成功將當年毛利率維持在3%左右。

這種機制之所以能夠實現穩定的運轉,很大程度上依賴於公司在銷售端擁有良好且廣泛的客戶基礎,這爲江南新材帶來較爲穩定且持續的訂單需求。

數據顯示,在中國PCB百強企業中,有高達83%的企業與江南新材具有合作關係。特別是與鵬鼎控股、深南電路等頭部客戶達成的戰略合作關係,使其收穫了較大的市場份額與規模。此外,2024年江南新材氧化銅粉業務在鋰電池、光伏領域的新增191家客戶,更將客戶結構多元化推向新高度,分散了單一市場波動風險。

在供應鏈管理維度,“以銷定採”模式與智能化庫存管理的結合,構建了動態平衡的風險緩衝帶。公司備料時間控制在7-10天以內,與銅球產品2-3天的生產週期形成高效匹配。值得關注的是,公司

進一步來看,該業務模式的深層價值在於將傳統材料企業的成本控制能力,升級爲產業鏈生態的協同創新能力。這也就解釋了爲什麼當同行陷入價格戰導致普遍虧損時,江南新材卻能夠以此實現逆勢增長。

未來隨着銅基材料在更多高端製造領域的應用拓展,公司通過客戶生態沉澱的技術數據與供應鏈響應能力,有望催生更具壁壘的盈利模式創新。

03

向好的PCB市場:基本盤有保障,開啓市場“順風局”

將視線轉到更爲宏觀的角度,江南新材未來發展前景的確定性正隨着全球電子產業升級與國家戰略的深度推進而愈發清晰。

從產業鏈視角觀察,PCB行業的結構性復甦與創新需求激增爲公司打開了增長空間。

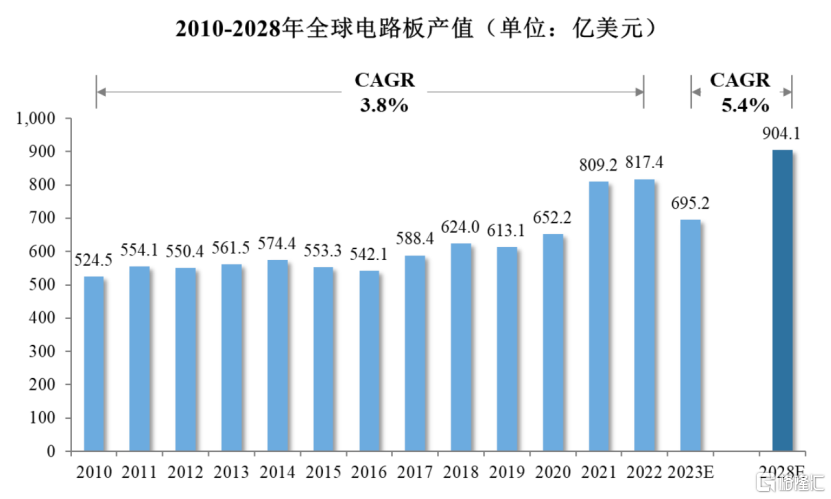

Prismark數據顯示,2022年度全球 PCB 產值達到817.4億美元。隨着電子技術的提升及電子產品的快速更迭,預計2028 年全球PCB產值將會增長至904.1億美元,2023-2028年複合增長率達5.4%。

圖片來源:招股書

值得重視的是,據市場研究機構IDC預測,全球AI服務器市場規模將在未來五年內保持年均20%以上的增長率。而AI服務器對高性能PCB的需求,更是呈現爆發式增長。Prismark數據顯示,2023-2026年全球高端PCB市場規模複合增速達14%。

江南新材憑藉着對電子電路行業電鍍銅領域的發展趨勢及客戶訴求的深刻認識,從2019年開始就向高精密銅基散熱片和氧化銅粉系列產品的業務進行拓展。如此看來,以銅球業務爲基本盤,氧化銅粉爲第二增長曲線江南新材,有望憑藉其行業領先地位充分受益於行業升級紅利。

與此同時,政策驅動的產業機遇也爲公司發展注入更強勁動能。

例如,《新能源汽車產業發展規劃(2021-2035年)》、《智能光伏產業創新發展行動計劃(2021-2025年)》等政策,直接催化了新能源汽車三電系統與光伏組件對高端銅基材料的需求。公司自主研發的氧化銅粉催化劑使硅料轉化率提升1.2%,已批量應用於光伏頭部企業供應鏈;在鋰電池領域,其

公司表示,本次募投擬實施建設1.2萬噸電子級氧化銅粉項目,精準對接光伏組件鍍銅、鋰電池複合銅箔等新興需求。可以看到,一旦項目落地,這種產品結構優化與政策導向形成共振,能夠進一步推動公司的可持續性發展。

此外,作爲國家級專精特新“小巨人”企業,參與《陽極磷銅材》國家標準修訂以及牽頭起草《氧化銅粉》行業標準的制定,不僅鞏固了行業話語權,更使其在“新質生產力”培育戰略中佔據先機。需要指出的是,專精特新“小巨人”企業作爲中小企業發展的排頭兵,在推進新型工業化、發展新質生產力過程中具有重要支撐作用。

從更宏觀的產業演進視角觀察,江南新材的成長邏輯已超越簡單的週期波動,而是深度嵌入全球製造業數字化與低碳化轉型的歷史進程。其技術沉澱不僅服務於當下PCB產業的升級需求,更在PET複合銅箔、氧化銅粉催化劑等新領域提前卡位。當中國製造從規模擴張轉向價值創造時,這類掌握核心材料技術、貫通產業鏈生態的創新企業,註定成爲新工業革命中的關鍵參與者。

04

結語

在全球技術革命與產業變革的交匯點上,江南新材的上市恰如一道時代命題的生動註解。當銅基材料從工業文明的沉默基石蛻變爲智能時代的戰略支點,這家深耕二十載的“單項冠軍”企業,正以“微米級”的技術精度重構產業鏈價值。

站在資本市場的門檻上,江南新材的成長敘事已超越單一企業邊界。其對新興賽道的佈局,恰與“新質生產力”的國家戰略形成共振。其主導制定的行業標準,更將中國材料產業的遊戲規則從“跟跑適配”推向“自主定義”。

這或許正是中國產業升級的深層隱喻:當“世界工廠”的毛細血管里奔涌着自主創新的基因,全球價值鏈的重構便不再只是願景。