今日晚間,“豬茅”牧原股份公佈了2024年財報,淨利潤同比增長超5倍。

降本有成效

2024年,牧原股份實現營業收入1379.47億元,同比增加 24.43%;淨利潤為178.81億元,同比增加519.42%,扭虧為盈。

其中,養殖業務收入為1362.29億元,同比增長25.88%;屠宰、肉食業務收入為242.74億元,同比增長11.03%;貿易業務收入14.32億元,同比下降52.62%;其他業務收入4.47億元,同比下降17.75%。

2024年,牧原股份銷售生豬7160.2萬頭,其中商品豬6547.7萬頭,仔豬565.9萬頭,種豬46.5萬頭。期間,屠宰生豬1252.44萬頭,銷售鮮、凍品等豬肉產品141.59萬噸。

在降本增效的作用下,牧原股份2024年底的生豬養殖完全成本已降至13元/kg左右,全年生豬養殖完全成本約14元/kg左右。

截至2024年末,牧原股份已有養殖產能約8100萬頭/年,共投產10家屠宰廠,投產屠宰產能2900萬頭/年。

去年,儘管負債依然高企,但牧原股份截至2024年末,牧原股份總資產1876.49億元,同比減少3.97%;負債總額1101.12億元,同比減少9.27%。公司資產負債率為58.68%,較年初下降3.43個百分點,雖有所改善但仍處於較高水平。

展望2025年,牧原股份預計出欄商品豬7200萬頭-7800萬頭,仔豬800萬頭-1200萬頭。

同時,牧原股份擬向全體股東每10股派發現金紅利5.72元,分紅總額30.83億元。

反轉時刻到來?

與亮眼業績不同的是,牧原股份的股價一路走低,從2021年2月起已經連續4年震盪走低,累計跌幅超36%。

截至今日收盤,牧原股份最新報38.74元/股,總市值2116億元。

近年來,豬企博弈激烈,豬週期一直未能走出底部。

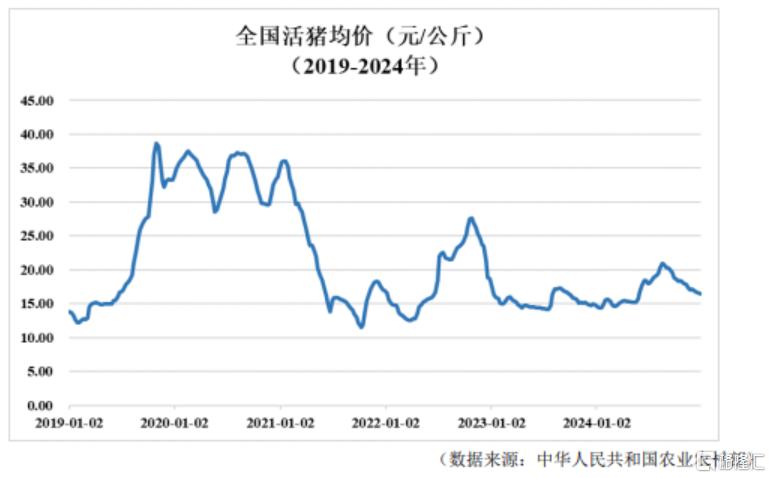

2024年,國內生豬均價同比上升,且處於行業成本線以上,生豬養殖行業扭虧為盈。

據農業農村部數據,2024年出欄生豬頭均盈利214元,比2023年提高了290元。

對此,開源證券指出,本輪豬週期提前博弈,對豬週期反轉初期能繁環比增加容忍度降低,生豬板塊當前處相對低位,估值有望隨宏觀預期好轉修復,龍頭高業績兑現高分紅投資價值顯現。

海通證券認為,2025年生豬養殖股價表現或好於2024年,產能去化是主要邏輯,個股的選擇需要兼顧成本、出欄增速、資金。中長期來看,非瘟趨緩、行業競爭激烈、利潤空間壓縮,成本的重要性空前提升,不同成本公司間的差異將拉大,低成本公司有望獲得更好的利潤和發展空間,以及更高的估值溢價。