今晚,美國最新通脹數據公佈,大超預期,進一步強化美聯儲不急於降息的預期。

數據公佈後,市場反應劇烈,美元指數短線大幅上揚,一度突破108.5。

美國國債和股票期貨遭到大幅拋售,與利率預期密切相關的兩年期美國國債收益率躍升至4.36%。

標普500指數期貨、納指期貨均下跌超1%。

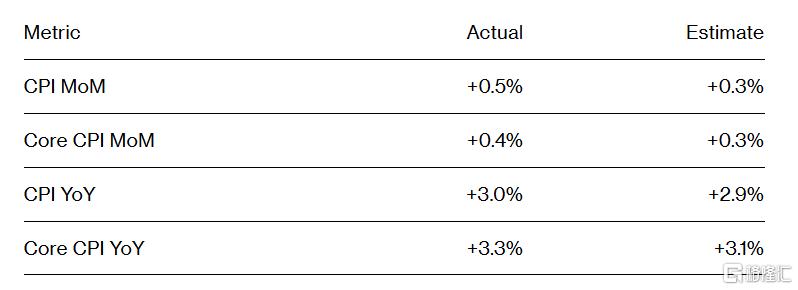

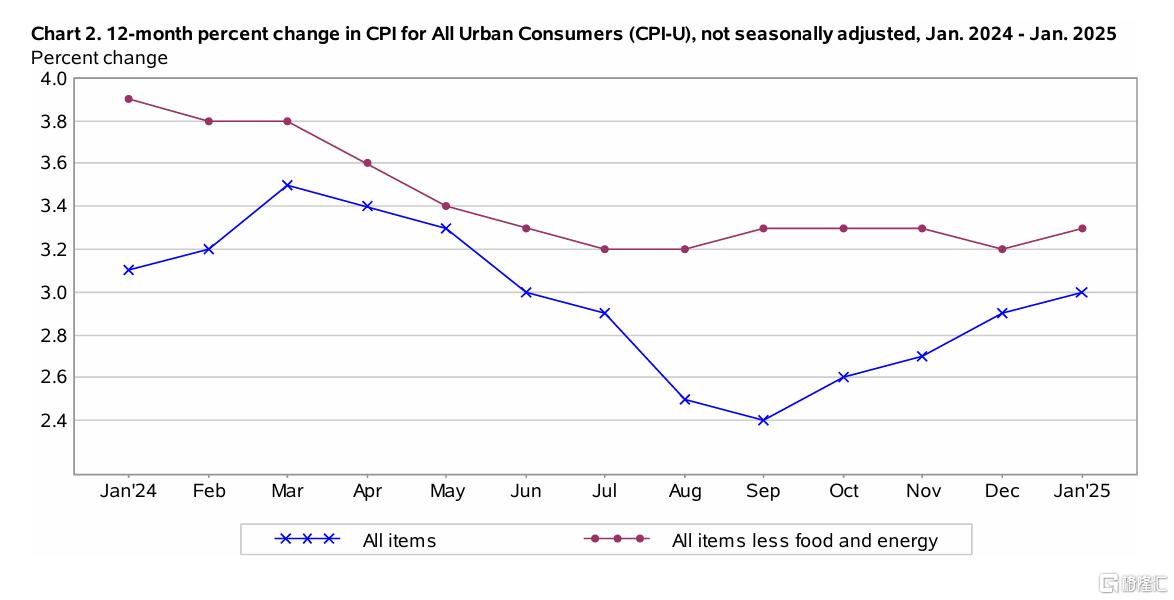

具體來看,美國1月CPI同比增長3%,預估爲2.9%,前值爲2.9%;1月CPI環比增長0.5%,預估爲0.3%,前值爲0.4%。

美國1月未季調核心CPI同比增長3.3%,預期3.1%,前值3.2%;1月核心CPI環比增長0.4%,爲2024年3月以來最大增幅,預期爲0.3%,前值爲0.2%。

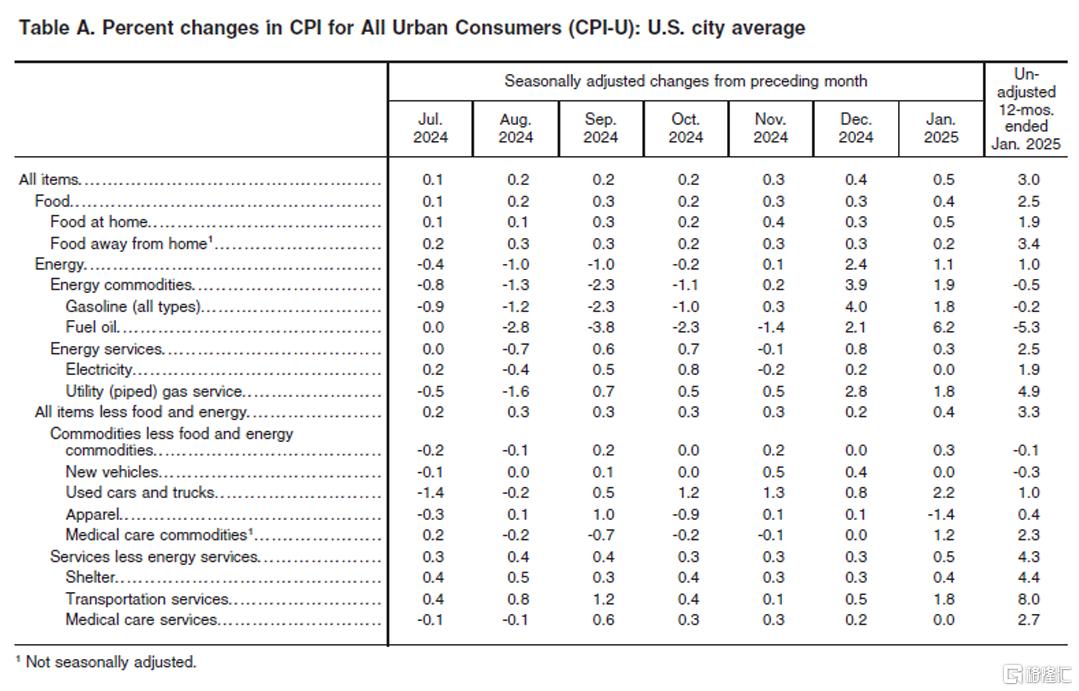

1月CPI上漲主要是食品雜貨價格上漲,其中三分之二的漲幅是由於雞蛋價格上漲。

此外,酒店住宿和二手車的成本也有所上漲,可能是受洛杉磯野火的影響。

不包括住房和能源,服務價格上漲0.8%,爲一年來最大漲幅。住房價格是服務業中最大的類別,1月上漲了0.4%,業主等價租金和主要住宅租金均上漲了0.3%。

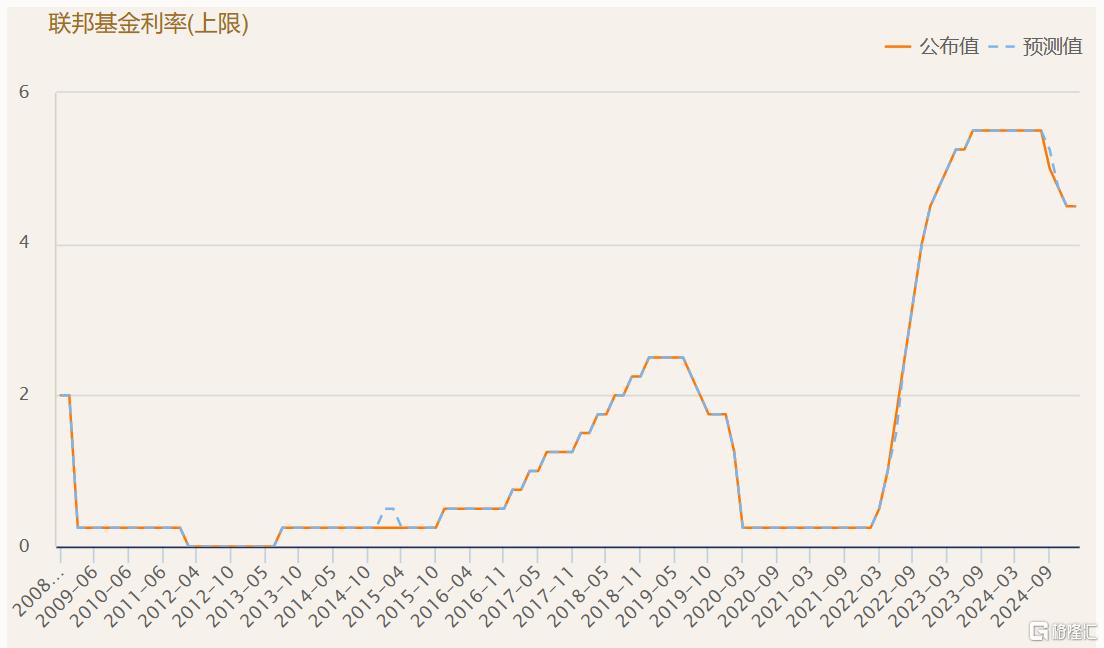

美聯儲將繼續按兵不動

此前1月,美聯儲將基準隔夜利率維持在4.25%-4.50%的區間不變。

自去年9月開始政策寬鬆週期以來,該利率已累計下調100個基點。而爲了抗通脹,2022年和2023年該利率上調了 525基點。

自上任以來,美國總統特朗普的大動作不斷,加劇市場對通脹重燃的擔憂。

本月初,特朗普暫停了備受矚目的加拿大和墨西哥商品25%的關稅,直到3月。但本月,對中國商品徵收10%的額外關稅生效。

本週一,特朗普將鋼鐵和鋁進口關稅大幅提高至25%,還在考慮對汽車、芯片和藥品徵收關稅。

週三,美國總統特朗普在Truth Social社交平臺上表示,應該降低利率,這將與即將實施的關稅政策“齊頭並進”。

不過,經濟學家預計,特朗普的這些關稅最終實施後將推高通脹。

分析來看,特朗普帶來的不確定性、通脹全線超預期......美聯儲近期並不急於降息。

在週二的聽證會上,鮑威爾表示,美聯儲並不急於降息。雖然他不會對貿易政策發表評論,但他和他的同事必須考慮政府所有政策(包括稅收和移民)對經濟的“淨影響”。

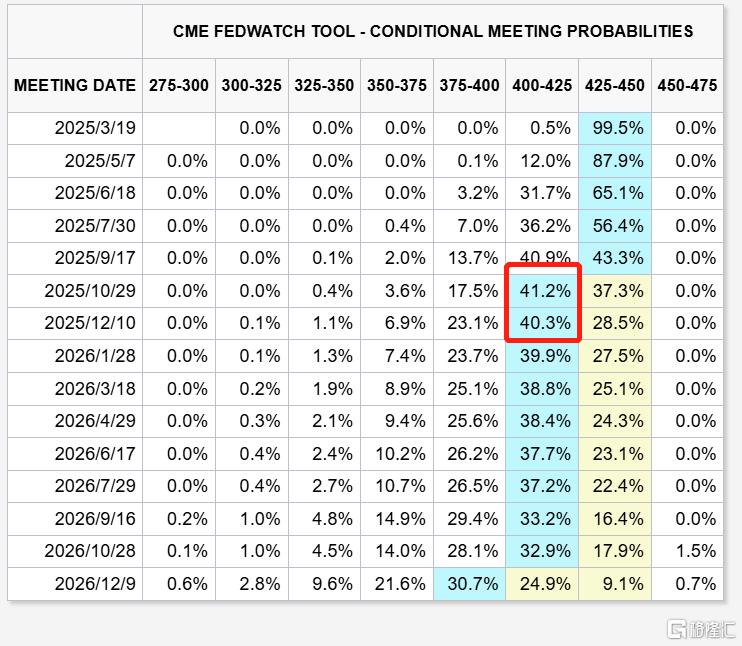

FedWatch顯示,市場預計美聯儲今年降息的時點推遲至10月,年內可能僅降息25基點。而在1月通脹數據發佈前,市場傾向於今年將降息兩次。

對於1月的通脹數據,摩根大通資產管理公司首席全球策略師David Kelly評論稱:“這份報告中沒有任何內容表明美聯儲應該降低利率。”

“美聯儲傳聲筒”NickTimiraos表示,1月份的通脹數據表現強勁,這使得美聯儲在年中之前進一步“重新調整”降息路徑的理由站不住腳。

eToro的Bret Kenwell表示:“投資者希望在今天上午的通脹報告中得到安慰——但他們沒有得到。對今天報告的直接反應可能會在短期內對股市造成壓力,因爲高於預期的通脹報告進一步降低了美聯儲今年降息的可能性,並引發了投資者對通脹重燃的擔憂。”