昨日,A股磷化工巨頭雲天化發佈了2024年度的業績預吿,公司淨利潤重回正增長。

今日,因整體大市表現偏弱,截至發稿,雲天化跌1.56%,報21.43元/股,總市值393.1億元。

淨利潤重回正增長

雲天化公吿稱,經初步測算,預計2024年度實現歸母淨利潤53億元左右,同比增加17.2%左右;扣非淨利潤52.37億元,同比增加16.16%左右。

去年前三季度,雲天化實現營收467.24億元,同比下滑12.34%;歸母淨利潤44.24億元,同比增長19.42%。

以此計算,雲天化去年四季度預計實現歸母淨利潤8.76億元,同比增加7.09%。

此前的2019年-2022年,雲天化的淨利潤分別為1.52億元、2.72億元、36.42億元、60.21億元,同比均實現增長,其中2021年更是同比大增超12倍。

不過,在2023年,雲天化實現營收690.6億元,同比下滑8.3%;歸母淨利潤45.22億元,同比下滑24.9%。

這意味着,在經歷了一年的業績下滑後,雲天化又重新迴歸了正增長的軌道。

有望受益於磷礦石高價

資料顯示,雲天化現有磷礦儲量近8億噸,原礦生產能力1450萬噸/年,是我國最大的磷礦採選企業之一,同時擁有完善的磷化工全產業鏈配套。

雲天化所處的磷化工下游為農林製品和新能源材料,農林產品需求基本保持穩定,而新能源行業近年來快速發展,對磷礦石需求量擴大。

再疊加行業新增產能、進口磷礦石難以放量,行業供需處於緊平衡狀態,價格保持在較高水平。

數據顯示,1-11月,我國磷礦石累計表觀消費量達10683.41萬噸,同比增長11%,創2018年以來同期最大值。

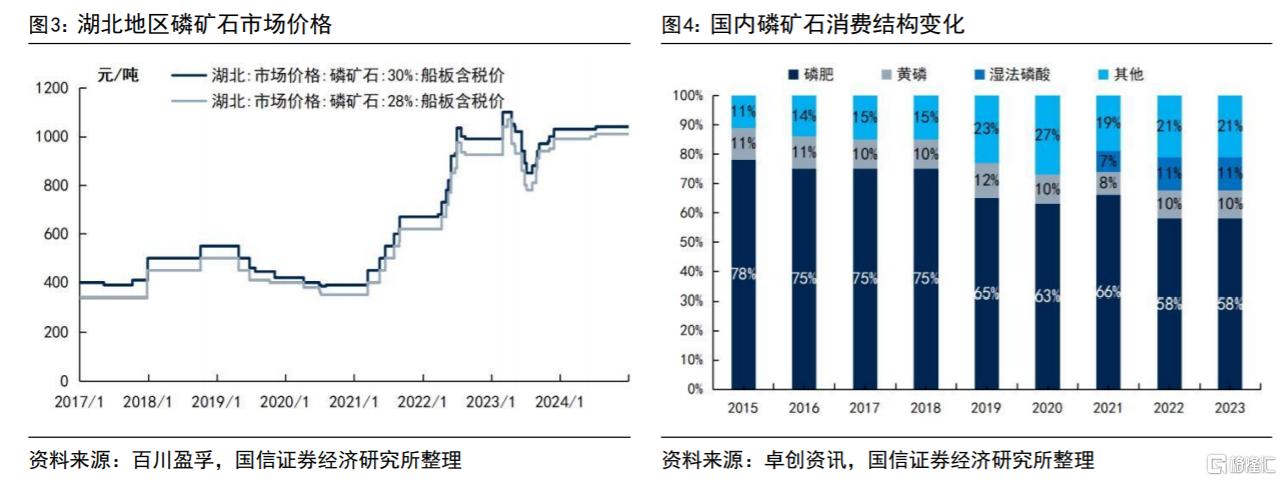

截至去年12月31日,湖北市場30%品位磷礦石船板含税價1040元/噸,同比上升0.97%,環比持平,30%品位磷礦石市場價格在900元/噸的高價區間運行時間已超2年。

展望未來,國信證券預計,未來三年新能源領域對磷礦石的需求量仍有相當可觀的提升空間,並認為雲天化有望持續享受磷礦石高價及全產業鏈協同帶來的豐厚利潤。