昨日,A股磷化工巨头云天化发布了2024年度的业绩预吿,公司净利润重回正增长。

今日,因整体大市表现偏弱,截至发稿,云天化跌1.56%,报21.43元/股,总市值393.1亿元。

净利润重回正增长

云天化公吿称,经初步测算,预计2024年度实现归母净利润53亿元左右,同比增加17.2%左右;扣非净利润52.37亿元,同比增加16.16%左右。

去年前三季度,云天化实现营收467.24亿元,同比下滑12.34%;归母净利润44.24亿元,同比增长19.42%。

以此计算,云天化去年四季度预计实现归母净利润8.76亿元,同比增加7.09%。

此前的2019年-2022年,云天化的净利润分别为1.52亿元、2.72亿元、36.42亿元、60.21亿元,同比均实现增长,其中2021年更是同比大增超12倍。

不过,在2023年,云天化实现营收690.6亿元,同比下滑8.3%;归母净利润45.22亿元,同比下滑24.9%。

这意味着,在经历了一年的业绩下滑后,云天化又重新回归了正增长的轨道。

有望受益于磷矿石高价

资料显示,云天化现有磷矿储量近8亿吨,原矿生产能力1450万吨/年,是我国最大的磷矿采选企业之一,同时拥有完善的磷化工全产业链配套。

云天化所处的磷化工下游为农林制品和新能源材料,农林产品需求基本保持稳定,而新能源行业近年来快速发展,对磷矿石需求量扩大。

再叠加行业新增产能、进口磷矿石难以放量,行业供需处于紧平衡状态,价格保持在较高水平。

数据显示,1-11月,我国磷矿石累计表观消费量达10683.41万吨,同比增长11%,创2018年以来同期最大值。

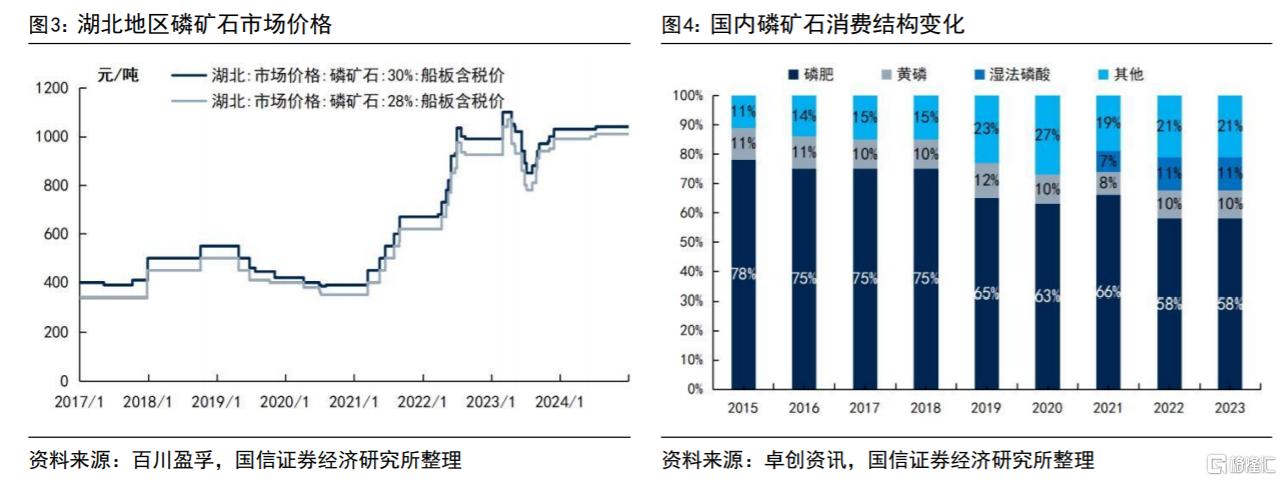

截至去年12月31日,湖北市场30%品位磷矿石船板含税价1040元/吨,同比上升0.97%,环比持平,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超2年。

展望未来,国信证券预计,未来三年新能源领域对磷矿石的需求量仍有相当可观的提升空间,并认为云天化有望持续享受磷矿石高价及全产业链协同带来的丰厚利润。