足球比賽有個説法,只要還在場上,就有翻盤的可能性。

這本來是很勵志的,但換到某些人身上,卻成了貶義,比如一些不好好做生意,不好好回報股東的上市公司,他們信奉的是,只要還在A股裏,就可以利用上市身份,繼續割韭菜。

最近,各大社交媒體的投資羣,流傳着一份名單,上面羅列了很多A股有問題的公司,數量有好幾百家。

結論很簡單粗暴,這些公司輕則爆雷,重則退市,強烈建議投資者要規避。

自從新村長上任以來,退市的話題一直都很熱,這回真的不是狼來了。

01

爆雷清單都有誰?

歸結下來,這份爆雷清單,大概是這麼幾種類型:

第一,被證監會立案調查的;

第二,審計有問題的,事務所不願意表示意見的;

第三,財務上有風險的,或資不抵債,或虧損太久;

第四,市值太低的,股價太低的;

第五,其他風險,比如分紅不符合現在政策主張。

具體都有哪些,這裏就不一一公佈了。相信很多人都看過,而且這其實並不是祕密,大家隨便一個炒股軟件,都可以拉出來這麼一個清單。

其實,重要的還不是清單本身,而是要看清楚A股改革的一個大方向,那就是退市不再是口頭説説而已,很可能會成為未來的新常態。

一直起來,上頭對於資本市場的定位,都是融資市場,服務於實體經濟。投資者給錢,企業拿到錢,可以解決很多實實在在的問題,比如就業、税收、GDP,但是任何事情都有兩面,融資市解決了上頭想要解決的問題,但投資者的投資回報問題,又有誰來解決?

一個股票市場,只有真正讓投資者賺到錢,投資者也才會繼續往裏面投錢,最後形成正向循環。相反,一個只會割投資者韭菜,偶爾讓投資者賺點甜頭的市場,週而復始,最終損害的也只有自己。

所幸,上頭已經認可了這個改革思路,尤其是新村長上來之後,對於退市,以及回報投資者方面,都做了大量工作。

如果是過去,會被人質疑為口惠而實不至,但站在現在的時點,形勢也會逼着做改革。

所以,這一次,市場已經看到了這種決心,這也意味着,未來越來越多的公司,如果真的到了退市的地步,就不可能賴着不走了。

而到了這一步,市場會越來越多你認為不可能出現的事情。

比如ST保力,股價跌到9分錢,創下了A股史上最低股價的新紀錄。

港股市場上的仙股大家看得多,沒想到A股也有了。而這類股票,退市已經沒有什麼疑問。

02

別顧着ST打板

在A股,像“ST打板”策略,“炒小炒爛”策略,長久以來都有一羣很忠實的粉絲。

他們痴迷於短期內能夠收穫巨大的升幅,而且付出的成本不用太多,因為市值本來就很小,合夥起來,大家出點錢,就可輕輕鬆鬆拉出幾個升停板。加上散户太多,賺錢心切,很容易被吸引進來。結果就是各種遊資、坐莊、裏應外合,一起打板。

如果僅僅從短期的收益率看,這確實是能夠賺大錢的。但是,如果從穩健性的角度看,這些錢其實很難賺,除非真的是大户,手裏的資金足以影響股價走勢,又或者是參與裏應外合的一方,否則就是刀口舔血。

這種情況,其實有點類似港股上的老千股。生意做得不怎樣,但説起各種割韭菜套路,那是一個比一個狠。這麼多年下來,散户能在其中賺到錢的,寥寥無幾,反而絕大多數成了韭菜。

很多人詬病A股沒有價值投資,其實和這種生態不無關係。

美股為什麼能夠長期向上,好公司越來越好,也和它本身的優勝劣汰機制有關係,甚至可以説是其中一個決定性因素。

大家是否想過,為什麼美股幾千家公司,最後你只記住了納斯達克“七姐妹”,難道僅僅因為他們市值大,升幅高嗎?

其實並不是,而是以為資金只會往這些基本面優質、盈利能力強、回購分紅手筆大,且還有一定成長性的公司集中。反過來,那些基本面不行、盈利能力弱,且不注重股東回報的公司,要麼逆天改命,要麼直接走人。

所以,一年一年的新陳代謝,劣質公司不斷被清除,市場自然就會汰弱留強,剩下那些好公司,資本看着眼前的一幕幕,自然會抱團那些好公司,而不會染指那些差公司。

有兩個數據很有意思。

一個是去年港股的:

9月21日,在2959只港股中,有926只個股(包括停牌)出現零成交,佔比約31%;

成交額在1萬港元以下的1207只,佔比為40.8%;

成交額在100萬港元以下的個股達到2127只,佔比為71%。

成交額超過1億港元的僅113只,佔比不到4%。

市值三萬億的騰訊,全天成交額也僅有53.9億港元。

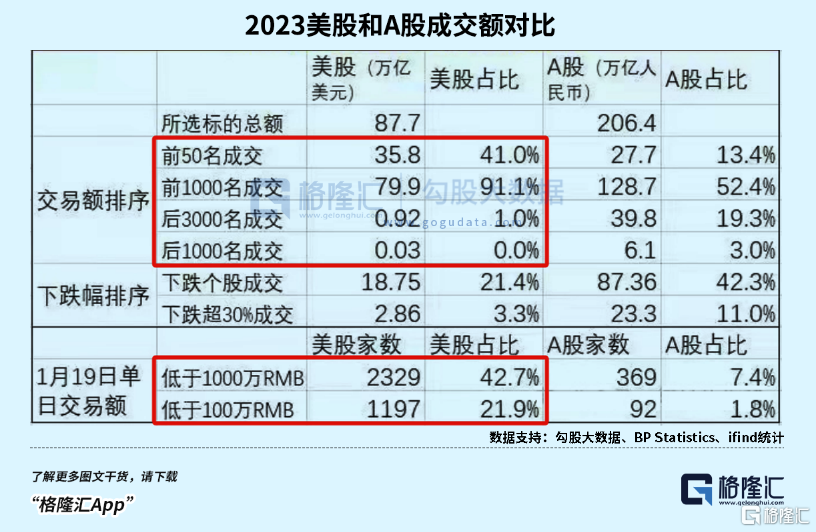

另一個是美股的,整個2023年,美股的前50名的成交額,佔總體成交額的比例是41%,前1000只股票的交易額的佔比高達91%,後3000只股票,交易額佔比只有1%,後1000家的佔比基本忽略不計。以2024年1月19日為例,單日成交額低於1000萬人民幣的美股公司,佔比42.7%,低於100萬人民幣的佔比21.9%。

相比之下,同期的A股要均衡得多。

一個成熟的市場,資金會自然而然地傾向於大型的、基本面優質、業績穩定、有良好分紅記錄的公司,而一些基本面差、業績波動大、前景不明確的小公司,只有被邊緣化。

一個成熟的市場機制,就應該用“錢”來獎勵那些好公司,同時也退市來懲罰那些爛公司。

03

結語

經過30多年的發展,A股雖然還有不少體制機制上的問題,但毫無疑問會越來越趨向於成熟市場。而A股港股化的趨勢,只會加強,不會減少。

改革依然會不斷向前推進,不管是快還是慢,但大方向是肯定的。

認清了這個邏輯,接下來做投資,特別是長線投資,就很簡單了。

一句話,擁抱大公司、好公司。即使擇時不對,買貴了,只要等得起,最終都會回來。相反,如果是博弈那些沒有基本面保證的小公司,股價上升時會很興奮,但一旦出問題,就會傾巢覆卵。

正如但斌所説,要到大海里去撈鯨魚,而不是在爛泥塘裏抓泥鰍。

特別提醒一點,如果你還痴迷炒小炒新,手裏拿着一大堆題材小票,最好做好倉位歸零的準備,因為這一天,遲早會來。(全文完)