稀土永磁概念股快速拉昇,銀河磁體升近14%,盛和資源升停,中科磁業、龍磁科技等跟升。

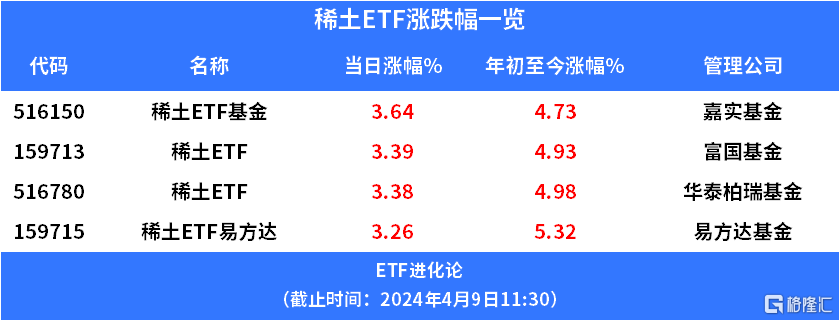

ETF方面,嘉實稀土ETF基金、富國基金稀土ETF、華泰柏瑞基金稀土ETF、稀土ETF易方達今日升超3%。

稀土ETF跟蹤中證稀土產業指數,該指數選取涉及稀土開採、稀土加工、稀土貿易和稀土應用等業務相關上市公司證券作為樣本,以反映稀土產業上市公司證券的整體表現。

中證稀土產業指數權重股包括北方稀土、中國鋁業、格林美、包鋼股份、中國稀土、金風科技、廈門鎢業、卧龍電驅、領益智造、盛和資源等。

中證稀土產業指數十大權重股

稀土永磁板塊上升,消息面上,百川浮盈數據顯示,4月8日,多個輕重稀土品種價格集體反彈。其中,重稀土氧化鋱大升5%,輕稀土氧化鐠釹升逾3%。自3月底以來,稀土價格持續反彈,氧化鋱累計升幅超10%。

業內人士認為,稀土價格突然飆升主要有三大原因:

1.與有色期貨的整體走牛有關。

2.海外礦供應面臨瓶頸,這使得全球稀土供應出現了一定的緊張局面。

3.國內稀土配額的增速也有所放緩,這進一步加劇了市場對稀土供應的擔憂情緒。

中信證券分析指出,近期稀土價格上升的背後原因是進口礦數量的大幅下降與國內稀土指標增速放緩導致供應趨緊。隨着新能源汽車、風電、變頻空調等下游應用領域的市場需求逐步恢復,預計至2024年稀土市場將呈現供需緊平衡狀態,稀土價格有望步入上升通道。

對於稀土行業,華福證券表示,2023年因緬甸礦進口和稀土指標增加較多,疊加下游需求仍然偏弱,鐠釹和鏑過剩較多,鋱保持緊平衡。短期,正值需求淡季,第三批指標下發和進口礦再次增多致供給增加,底部支撐不足,稀土價格或將進一步承壓;中長期,預計2024-2025年市場仍處於供大於求局面,但考慮到緬甸礦進口將減少,以及海外產能建設仍偏慢,稀土價格有望企穩。

國金證券認為,北方稀土發佈2024年4月稀土產品掛牌價格,所有稀土產品價格環比均持平,結束連續下跌;大廠訂單延續,剛需補庫持續,稀土價格出現回升。由於歷經2021-2022年高價,海外礦供應已面臨瓶頸,考慮目前價格已跌入較低位置、進口礦經濟性顯著降低,我們判斷2024年稀土進口很難維持2023年高基數,2024年1-2月份稀土進口量如期同比顯著下滑;持續低價亦嚴重壓縮稀土再生產業利潤,後續擴張受限。財政部、工信部發布《關於開展製造業新型技術改造城市試點工作的通知》,對打造智能工廠和老舊設備更新改造提出資金支持;考慮政策配套持續落地,稀土磁材或有望持續受益於製造升級和更新改造。中長期來看,隨着海外礦供應面臨瓶頸、國內配額增速放緩,稀土價格中樞有望逐步上行。