稀土永磁概念股快速拉升,银河磁体升近14%,盛和资源升停,中科磁业、龙磁科技等跟升。

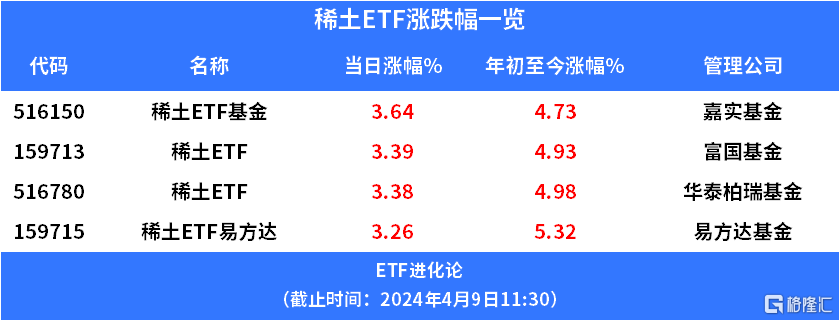

ETF方面,嘉实稀土ETF基金、富国基金稀土ETF、华泰柏瑞基金稀土ETF、稀土ETF易方达今日升超3%。

稀土ETF跟踪中证稀土产业指数,该指数选取涉及稀土开采、稀土加工、稀土贸易和稀土应用等业务相关上市公司证券作为样本,以反映稀土产业上市公司证券的整体表现。

中证稀土产业指数权重股包括北方稀土、中国铝业、格林美、包钢股份、中国稀土、金风科技、厦门钨业、卧龙电驱、领益智造、盛和资源等。

中证稀土产业指数十大权重股

稀土永磁板块上升,消息面上,百川浮盈数据显示,4月8日,多个轻重稀土品种价格集体反弹。其中,重稀土氧化铽大升5%,轻稀土氧化镨钕升逾3%。自3月底以来,稀土价格持续反弹,氧化铽累计升幅超10%。

业内人士认为,稀土价格突然飙升主要有三大原因:

1.与有色期货的整体走牛有关。

2.海外矿供应面临瓶颈,这使得全球稀土供应出现了一定的紧张局面。

3.国内稀土配额的增速也有所放缓,这进一步加剧了市场对稀土供应的担忧情绪。

中信证券分析指出,近期稀土价格上升的背后原因是进口矿数量的大幅下降与国内稀土指标增速放缓导致供应趋紧。随着新能源汽车、风电、变频空调等下游应用领域的市场需求逐步恢复,预计至2024年稀土市场将呈现供需紧平衡状态,稀土价格有望步入上升通道。

对于稀土行业,华福证券表示,2023年因缅甸矿进口和稀土指标增加较多,叠加下游需求仍然偏弱,镨钕和镝过剩较多,铽保持紧平衡。短期,正值需求淡季,第三批指标下发和进口矿再次增多致供给增加,底部支撑不足,稀土价格或将进一步承压;中长期,预计2024-2025年市场仍处于供大于求局面,但考虑到缅甸矿进口将减少,以及海外产能建设仍偏慢,稀土价格有望企稳。

国金证券认为,北方稀土发布2024年4月稀土产品挂牌价格,所有稀土产品价格环比均持平,结束连续下跌;大厂订单延续,刚需补库持续,稀土价格出现回升。由于历经2021-2022年高价,海外矿供应已面临瓶颈,考虑目前价格已跌入较低位置、进口矿经济性显著降低,我们判断2024年稀土进口很难维持2023年高基数,2024年1-2月份稀土进口量如期同比显著下滑;持续低价亦严重压缩稀土再生产业利润,后续扩张受限。财政部、工信部发布《关于开展制造业新型技术改造城市试点工作的通知》,对打造智能工厂和老旧设备更新改造提出资金支持;考虑政策配套持续落地,稀土磁材或有望持续受益于制造升级和更新改造。中长期来看,随着海外矿供应面临瓶颈、国内配额增速放缓,稀土价格中枢有望逐步上行。