昨晚,茅台釋出重磅消息,部分產品出廠價提升20%!

受此消息影響,今早開盤,白酒概念股走高,貴州茅台開升9.82%,逼近升停。股價一度達到1850元/股,總市值暴升2000多億。不過隨後有所回落,截止發稿,升幅收窄至6.68%,報1797.15元;按昨日收盤價估算,貴州茅台今日市值大增約1300億元,總市值為2.26萬億元。

相關個股中,瀘州老窖、山西汾酒、五糧液、捨得酒業等紛紛跟升。

時隔六年首次提價

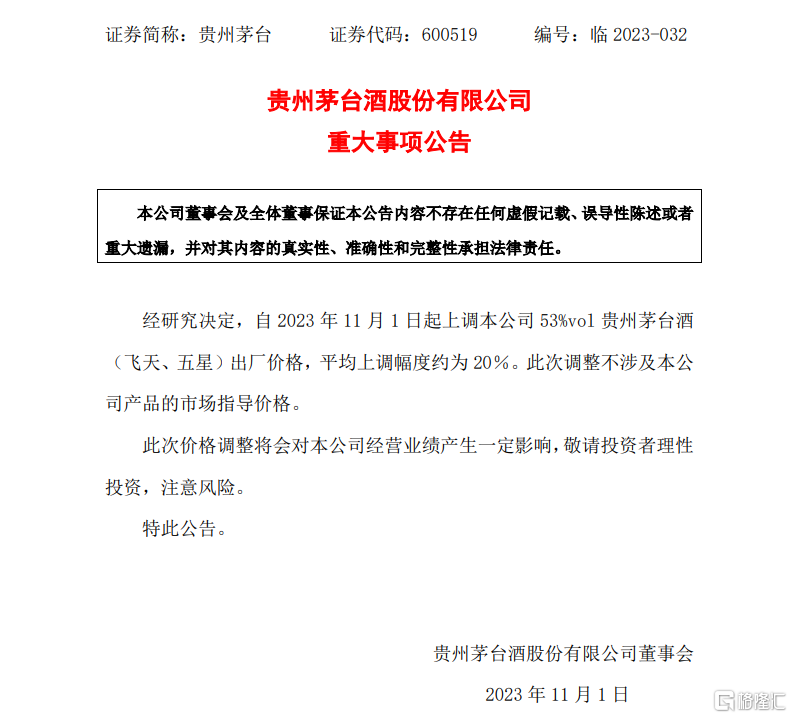

10月31日晚,貴州茅台發佈公吿稱,經研究決定,自2023年11月1日起上調本公司53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約為20%。此次調整不涉及本公司產品的市場指導價格。

據悉,此次提價是茅台將近6年來的首次提價。以53度500mL飛天茅台酒為例,其當前出廠價為969元/瓶,提價20%後,將達到1169元/瓶。

對此,茅台有關工作人員表示,公司調整部分產品的出廠價格是正常且合理的企業經營行為,也是在充分考量宏觀經濟環境和市場供需變化,兼顧企業長遠發展,以及市場長期穩定的基礎上做出的調整。

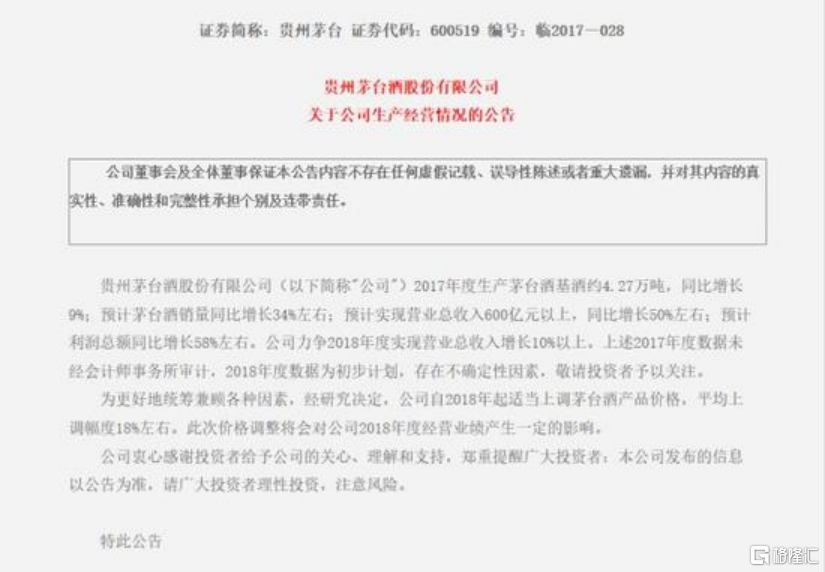

回顧歷史,茅台經歷了多次提價。最近一次提價是在2017年底,當年12月28日,茅台發佈了生產經營情況公吿,“為更好地統籌兼顧各種因素,經研究決定,公司自2018年起適當上調茅台酒產品價格,平均上調幅度18%左右”。

當時的53度500ml飛天茅台出廠價從819元升到969元,市場指導價為1499元/瓶。提價公吿發布後,茅台當天的股價也隨之大升。

除了帶來市場盼望已久的提價,近期茅台還披露了其歷史上業績最好的第三季度報吿。

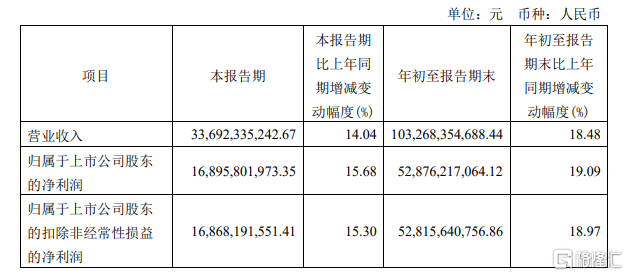

在公司10月20日公佈的報吿中,貴州茅台首次實現前三季度營收突破千億。

具體數據顯示,前三季度茅台實現營業收入1032.68億元,同比增長18.48%;歸屬於上市公司股東的淨利潤為528.76億元,同比增長19.09%。第三季度實現營收336.92億元,同比增長14.04%;歸屬於上市公司股東淨利潤為168.95億元,同比增長15.68%。

機構如何看?

歷來茅台宣佈提價後,都會顯著影響其業績和股價。對於本次提價,多家券商機構也迅速做出瞭解讀,一致認為提價將顯著增厚貴州茅台的業績。

方正證券指出,此次調價為2018年1月1日後茅台首次再升價,將直接增厚茅台營收與利潤,同時標誌着中高檔白酒市場化升價能力的再提升。

根據測算,預計2023年提價前茅台酒收入約1252億,假設普飛佔比約70%,傳統經銷渠道佔比約56%(23Q3直營通道打開佔比提升至44.13%),估算得出廠價由969元提升20%後約增厚今年收入約62億元,增厚幅度約4.2%,約增厚淨利潤41億元,增厚幅度約5.6%。

招商證券表示,提價靴子落地,增厚公司業績。本次調價涉及飛天、五星產品的出廠價調整,但不涉及市場指導價格,考慮直營渠道出廠價與市場指導價格一致,

預計本次調價主要覆蓋出廠價969元/瓶的傳統渠道;根據2023年傳統渠道投放量測算,考慮提價自2023年11月1日開始執行,預計對23/24年收入增量貢獻分別在10/70億左右,考慮税金及所得税影響,預計對23/24年利潤增量貢獻分別7/45億。

西部證券分析,業績端增收增利,經營端利在中長期。時隔六年茅台再次提價,主要針對53度各規格飛天、五星茅台酒,提價幅度約20%,估算23年約有1.8萬+噸茅台酒可參與提價,按969元/瓶均價測算增收將超74億(因非標規格噸價差異實際或更高),增利超47億,對應營收/利潤提高超5%/6%。

此外,本次提價不僅有利於提振茅台酒的股價,也增強了投資者對白酒行業的發展信心,從而有望帶動白酒板塊整體上升。

方正證券認為,今年以來市場對於白酒市場庫存週轉、渠道壓力的擔心持續存在,疊加過往數年行業升價受政策端及輿論約束爭議,而在行業深度調整週期中能夠順利提價,或標誌着白酒板塊進入新週期階段,需重點關注對估值及盈利的積極信號支撐。

國泰君安也表示,在消費行業企穩、情緒與信心亟待修復的情況下,迎來茅台提價,板塊信心將大幅提振。目前各大品牌回款陸續接近尾聲,批價、庫存等渠道反饋皆處於相對良性狀態,四季度經銷商大會與旺季開門紅有望迎來密集反饋與催化。穩經濟政策持續發力對白酒將形成積極正向影響,未來經濟穩步復甦有望帶動白酒迴歸積極發展勢頭。