近日,深圳邁瑞生物醫療電子股份有限公司(以下簡稱"邁瑞醫療")發佈三季度報吿,今年前三季度公司實現營業收入273.04億元,同比增長17.20%;實現歸母淨利潤98.34億元,同比增長21.38%。公司首次在第三季度進行分紅,分紅金額高達52.13億元;上市以來累計分紅接近230億元(含回購股份20億元)。

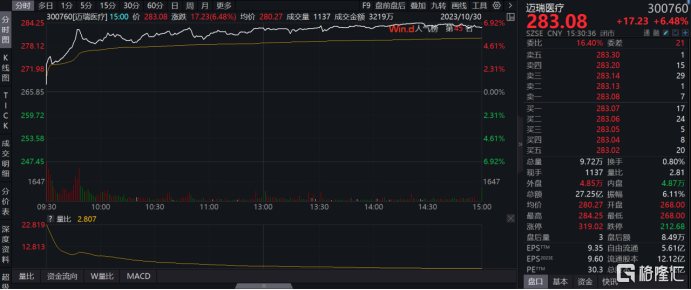

邁瑞醫療三季度業績延續了今年上半年的增長勢頭,呈現出強勁的動能。在發佈公吿後的第二個交易日,邁瑞醫療跳空高開,當日收盤升幅6.48%。那麼,在市場波動較大的當下,為何邁瑞醫療能夠篤定前行?內生增長動力來自何方?

圖表一:公司股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2023年10月30日收盤

業績增長構成豐富,長期增長動能充沛

一直以來,邁瑞醫療業績增長的來源都是有跡可循。

今年年初,源自於國內市場 ICU病房建設顯著提速,監護儀、呼吸機、輸注泵等重症所需設備的緊急採購量大幅增加,邁瑞醫療生命信息與支持業務和國內市場在一季度分別實現了60%以上和30%以上的高速增長。

今年 3 月份至 7 月份,隨着國內醫院常規診療活動加速恢復,體外診斷試劑消耗和超聲採購等常規業務開始呈現迅速復甦的趨勢,體外診斷和醫學影像業務二季度增長均超過了 35%。

而邁瑞醫療的全球化佈局也避免了公司過度依賴單一市場,內生增長驅動力充沛。

以今年公司表現為例,公司海外機構持續發力,發展中國家二季度增速也恢復至20%以上。今年三季度,邁瑞醫療在海外持續地突破高端客户羣和加快推動全面的本地化平台建設,國際市場三季度增速環比二季度進一步提速至 20%以上,其中發展中國家增速進一步提速至 30%以上,很好地衝抵了國內業務短期放緩。

邁瑞醫療能夠實現多板塊交替增長,來自於公司經過多年佈局,已擁有國內同行業中最全的產品線,產品涵蓋生命信息與支持、體外診斷以及醫學影像三大領域。公司作為領先的醫療器械以及解決方案供應商,產品深度介入國內醫療領域,能夠及時且全面地承接國內診療活動帶來的醫療器械需求。

與此同時,企業的業績增長能否延續,主要看公司能否保持高強度創新。以財務數據中的研發投入作為量化指標,邁瑞醫療近年來持續保持高研發投入,為高質量發展提供充足保障。

根據公司公吿顯示,2023年前三季度,公司研發投入28.11億元,佔營業收入的比重達到10.3%,同比增長23.3%。作為創新的延續,公司產品不斷豐富,持續創新迭代,在高端領域不斷實現突破。2023年第三季度,公司三大產線均有多款新產品推向市場。

在體外診斷領域,公司推出MT8000全實驗室智能化流水線,檢驗效率提升至四軌14400管/小時,全程視檢聯動,極大提升了檢驗效率並釋放檢驗人員的人力資源至報吿質量。

在醫學影像領域,公司推出高端台式彩超Resona R9鉑金版(北美)、高端體檢台式彩超Hepatus 9(中國)、面向國際客户的X光數字化升級解決方案RetroPad等新產品。

在生命信息與支持領域,公司推出了4K三維內窺鏡熒光攝像系統和電子鏡、AniFM 3系(I3、S3) 動物專用輸注泵等新產品。上述產品均做到了提升、優化醫療療效或服務效率,或形成全新的解決方案。

在產品研發創新突飛猛進之外,邁瑞醫療正在抓住國內醫療新基建、全球重視醫療性價比等歷史性機遇。

公司在內依託強大的產品競爭力、完善的全院級整體解決方案和"三瑞"智慧生態系統滿足醫療新基建及智慧醫院的需要,獲得國內源源不斷的訂單。

在外依託全球化佈局極力擴大海外營收。邁瑞醫療2022年境外業務營收達到116.98億元,較2021年的100.10億元增長近17%,截至今年上半年,境外銷售收入佔比已達約40%。基於公司已在北美、歐洲、亞洲、非洲、拉美等地區的約 40 個國家設有 53 家境外子公司,產品在性價比方面較國外現有產品有較大的競爭優勢,公司在海外市場的營收仍有廣闊的成長空間。綜合國內外業務來源來看,邁瑞醫療未來在海內外都有大量的需求,公司長期增長動能充沛。

資本市場邊際向好,優質個股彈性足

從投資邏輯上來看,在人口老齡化加速不變的大環境下,醫療大健康長週期邏輯還是向好的。與此同時,一些邊際向好的跡象開始顯現。

國金證券發佈研究報吿稱,三季報預期逐步明確,醫療大健康板塊政策預期和業績低點已過,四季度有望迎來業績和政策面雙重改善。醫療大健康板塊行情的最大驅動因素將由資金面和市場面轉向基本面。自上而下的趨勢性機會不再是最大機遇,自下而上的基本面改善彈性將成為核心機會。

對標過往表現來看,在市場長期壓抑在低位之後,復甦的時候往往是具備良好業績的個股會較大盤擁有更大的彈性,因而邁瑞醫療因優異的業績表現及營收增長來源,一直是有意投資醫療器械板塊投資者的觀測對象。

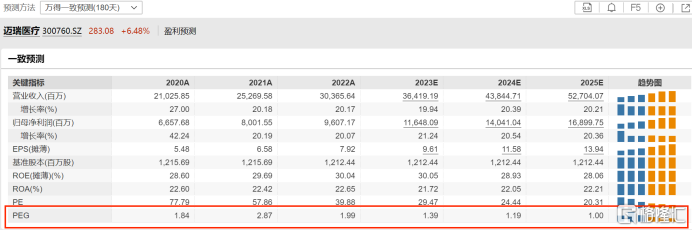

而擁有強增長潛力的邁瑞醫療在當前的估值十分具有性價比。根據WIND數據顯示,回顧邁瑞醫療上市以來估值已經接近歷史低位,截止10月30日收盤公司PE(TTM)為30.268倍,不僅低於疫情前估值,更是處於估值中樞下限邊緣,安全邊際高。

圖表二:公司PE(TTM)

數據來源:WIND,格隆彙整理 數據截止2023年10月30日收盤

如果説PE僅僅代表了邁瑞醫療當前被低估的價值,那麼從PEG的角度將其當前價值和未來成長性聯繫起來,更能説明其價值的吸引力。根據WIND數據顯示,以萬德一致性預期180天預測計算,2023年至2025年預計PEG為1.39倍、1.19倍和1.00倍,公司在擁有低估值預期的同時也有望擁有較高的盈利增速,成長性十足。

圖表三:公司PEG情況

數據來源:WIND,格隆彙整理 數據截止2023年10月30日收盤

小結

在不確定中尋找確定性,成為近年來投資的主旋律之一。作為醫療器械的龍頭企業,邁瑞醫療公佈的優秀的三季報業績,究其原因,是公司三大業務板塊交替發力,以及公司全球化佈局海外營收實現突破。

在關於未來的經營目標中,邁瑞醫療提及未來將繼續聚焦主業,全面加強產品研發創新、全球營銷拓展和海外本地化平台能力建設等多方面綜合能力,持續提升公司的產品競爭力和市場滲透率。

從資本市場上來看,近半年已有32家機構給予邁瑞買入評級,6家給予增持評級。外部的評價協同公司核心股東6個月不減持承諾及提高分紅政策,全年分紅值得期待,有望為公司引入更多的長期投資者,把公司增長的成果更好地反饋給投資者,未來可期。