近日,深圳迈瑞生物医疗电子股份有限公司(以下简称"迈瑞医疗")发布三季度报吿,今年前三季度公司实现营业收入273.04亿元,同比增长17.20%;实现归母净利润98.34亿元,同比增长21.38%。公司首次在第三季度进行分红,分红金额高达52.13亿元;上市以来累计分红接近230亿元(含回购股份20亿元)。

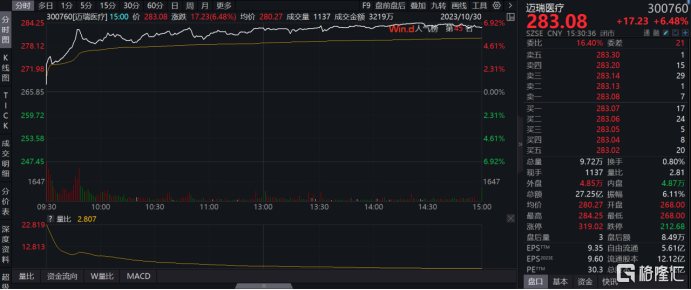

迈瑞医疗三季度业绩延续了今年上半年的增长势头,呈现出强劲的动能。在发布公吿后的第二个交易日,迈瑞医疗跳空高开,当日收盘升幅6.48%。那么,在市场波动较大的当下,为何迈瑞医疗能够笃定前行?内生增长动力来自何方?

图表一:公司股价走势图

数据来源:WIND,格隆汇整理 数据截止2023年10月30日收盘

业绩增长构成丰富,长期增长动能充沛

一直以来,迈瑞医疗业绩增长的来源都是有迹可循。

今年年初,源自于国内市场 ICU病房建设显著提速,监护仪、呼吸机、输注泵等重症所需设备的紧急采购量大幅增加,迈瑞医疗生命信息与支持业务和国内市场在一季度分别实现了60%以上和30%以上的高速增长。

今年 3 月份至 7 月份,随着国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务开始呈现迅速复苏的趋势,体外诊断和医学影像业务二季度增长均超过了 35%。

而迈瑞医疗的全球化布局也避免了公司过度依赖单一市场,内生增长驱动力充沛。

以今年公司表现为例,公司海外机构持续发力,发展中国家二季度增速也恢复至20%以上。今年三季度,迈瑞医疗在海外持续地突破高端客户群和加快推动全面的本地化平台建设,国际市场三季度增速环比二季度进一步提速至 20%以上,其中发展中国家增速进一步提速至 30%以上,很好地冲抵了国内业务短期放缓。

迈瑞医疗能够实现多板块交替增长,来自于公司经过多年布局,已拥有国内同行业中最全的产品线,产品涵盖生命信息与支持、体外诊断以及医学影像三大领域。公司作为领先的医疗器械以及解决方案供应商,产品深度介入国内医疗领域,能够及时且全面地承接国内诊疗活动带来的医疗器械需求。

与此同时,企业的业绩增长能否延续,主要看公司能否保持高强度创新。以财务数据中的研发投入作为量化指标,迈瑞医疗近年来持续保持高研发投入,为高质量发展提供充足保障。

根据公司公吿显示,2023年前三季度,公司研发投入28.11亿元,占营业收入的比重达到10.3%,同比增长23.3%。作为创新的延续,公司产品不断丰富,持续创新迭代,在高端领域不断实现突破。2023年第三季度,公司三大产线均有多款新产品推向市场。

在体外诊断领域,公司推出MT8000全实验室智能化流水线,检验效率提升至四轨14400管/小时,全程视检联动,极大提升了检验效率并释放检验人员的人力资源至报吿质量。

在医学影像领域,公司推出高端台式彩超Resona R9铂金版(北美)、高端体检台式彩超Hepatus 9(中国)、面向国际客户的X光数字化升级解决方案RetroPad等新产品。

在生命信息与支持领域,公司推出了4K三维内窥镜荧光摄像系统和电子镜、AniFM 3系(I3、S3) 动物专用输注泵等新产品。上述产品均做到了提升、优化医疗疗效或服务效率,或形成全新的解决方案。

在产品研发创新突飞猛进之外,迈瑞医疗正在抓住国内医疗新基建、全球重视医疗性价比等历史性机遇。

公司在内依托强大的产品竞争力、完善的全院级整体解决方案和"三瑞"智慧生态系统满足医疗新基建及智慧医院的需要,获得国内源源不断的订单。

在外依托全球化布局极力扩大海外营收。迈瑞医疗2022年境外业务营收达到116.98亿元,较2021年的100.10亿元增长近17%,截至今年上半年,境外销售收入占比已达约40%。基于公司已在北美、欧洲、亚洲、非洲、拉美等地区的约 40 个国家设有 53 家境外子公司,产品在性价比方面较国外现有产品有较大的竞争优势,公司在海外市场的营收仍有广阔的成长空间。综合国内外业务来源来看,迈瑞医疗未来在海内外都有大量的需求,公司长期增长动能充沛。

资本市场边际向好,优质个股弹性足

从投资逻辑上来看,在人口老龄化加速不变的大环境下,医疗大健康长周期逻辑还是向好的。与此同时,一些边际向好的迹象开始显现。

国金证券发布研究报吿称,三季报预期逐步明确,医疗大健康板块政策预期和业绩低点已过,四季度有望迎来业绩和政策面双重改善。医疗大健康板块行情的最大驱动因素将由资金面和市场面转向基本面。自上而下的趋势性机会不再是最大机遇,自下而上的基本面改善弹性将成为核心机会。

对标过往表现来看,在市场长期压抑在低位之后,复苏的时候往往是具备良好业绩的个股会较大盘拥有更大的弹性,因而迈瑞医疗因优异的业绩表现及营收增长来源,一直是有意投资医疗器械板块投资者的观测对象。

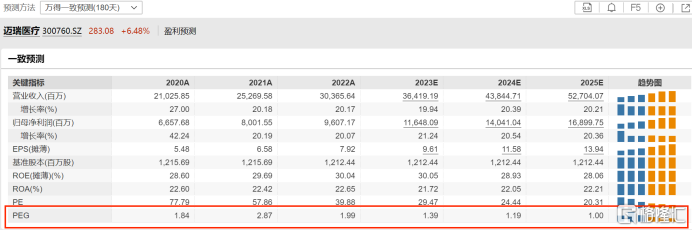

而拥有强增长潜力的迈瑞医疗在当前的估值十分具有性价比。根据WIND数据显示,回顾迈瑞医疗上市以来估值已经接近历史低位,截止10月30日收盘公司PE(TTM)为30.268倍,不仅低于疫情前估值,更是处于估值中枢下限边缘,安全边际高。

图表二:公司PE(TTM)

数据来源:WIND,格隆汇整理 数据截止2023年10月30日收盘

如果说PE仅仅代表了迈瑞医疗当前被低估的价值,那么从PEG的角度将其当前价值和未来成长性联系起来,更能说明其价值的吸引力。根据WIND数据显示,以万德一致性预期180天预测计算,2023年至2025年预计PEG为1.39倍、1.19倍和1.00倍,公司在拥有低估值预期的同时也有望拥有较高的盈利增速,成长性十足。

图表三:公司PEG情况

数据来源:WIND,格隆汇整理 数据截止2023年10月30日收盘

小结

在不确定中寻找确定性,成为近年来投资的主旋律之一。作为医疗器械的龙头企业,迈瑞医疗公布的优秀的三季报业绩,究其原因,是公司三大业务板块交替发力,以及公司全球化布局海外营收实现突破。

在关于未来的经营目标中,迈瑞医疗提及未来将继续聚焦主业,全面加强产品研发创新、全球营销拓展和海外本地化平台能力建设等多方面综合能力,持续提升公司的产品竞争力和市场渗透率。

从资本市场上来看,近半年已有32家机构给予迈瑞买入评级,6家给予增持评级。外部的评价协同公司核心股东6个月不减持承诺及提高分红政策,全年分红值得期待,有望为公司引入更多的长期投资者,把公司增长的成果更好地反馈给投资者,未来可期。