本文來自格隆匯專欄: 陶川 作者: 陶川 邵翔 李瀟宇 鍾渝梅

時隔8年,匯金公司再次出手增持四大行股份,市場對於“平準基金”的議論再次升温。作為純正“國家隊”的匯金在當前出手,確實透露出不一樣的信號,國家對於市場和經濟的信心十分重視。毫無疑問當前正處於從政策底向市場底、經濟底過渡的關鍵時期,如何促成市場和經濟儘快形成良性循環是當務之急。從海外和歷史的經驗看,提振股市信心、推動股市發揮經濟“晴雨表”的作用,平準基金不失為一種“四兩撥千斤”的政策手段。

他山之石,可以攻玉,東吳證券整理分析歷史上日本、韓國、中國台灣、中國香港以及美國的“平準基金”入(股)市的經驗(這裏指的是廣義的“平準基金”,例如日本央行未成立基金、直接入市的情況東吳證券也納入考量),東吳證券認為至少有以下幾點值得關注:第一,相較於常態化的“平準基金”,相機抉擇式的資金干預效果會更好,反面教材是金融危機後的日本和中國台灣(2000年之後);第二,“平準基金”入市需要“門檻”和“擇時”,股票跌幅大、市場陷入非理性的資金外流惡性循環、其他常規政策效果有限以及交易量低迷是出手的重要條件;第三,平準基金依舊只是過渡手段,務必速戰速決,甚至不惜規模,一旦戰線拉長,政策效果和信譽都會大打折扣。

日本:設立較早;多番救市;央行出手

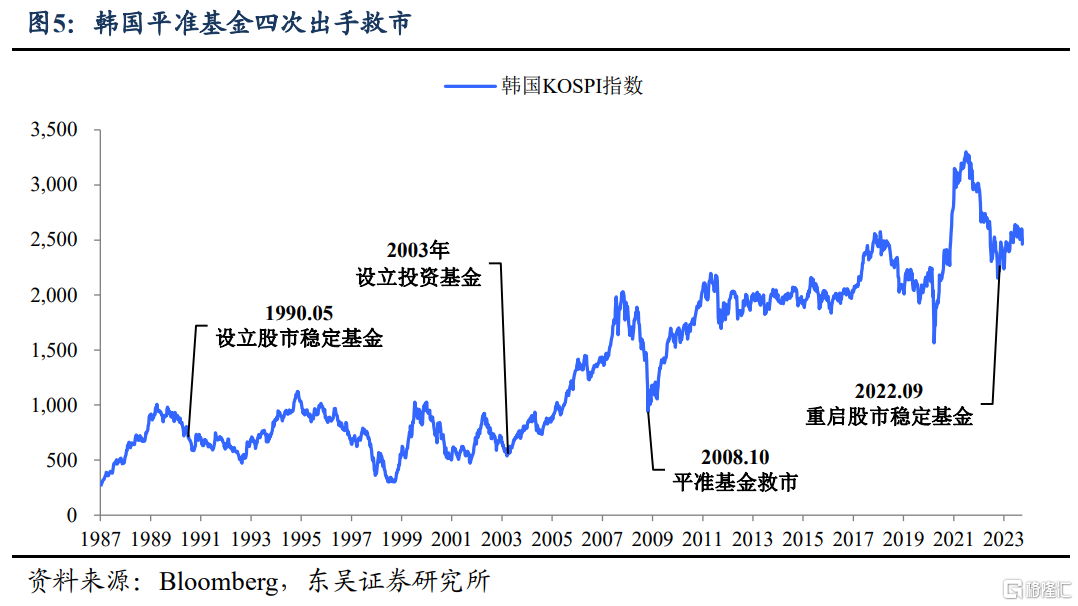

日本股市的干預基金特點相對鮮明:其設立時間較早、下場救市次數也較多,且存在央行直接注資舉措。早在上世紀40年代,日本政府就有指導銀行與機構投資者一定程度購入股票平緩股價下挫,自此往後日本又有三個時期啟動平準基金或更直接的方法救市:

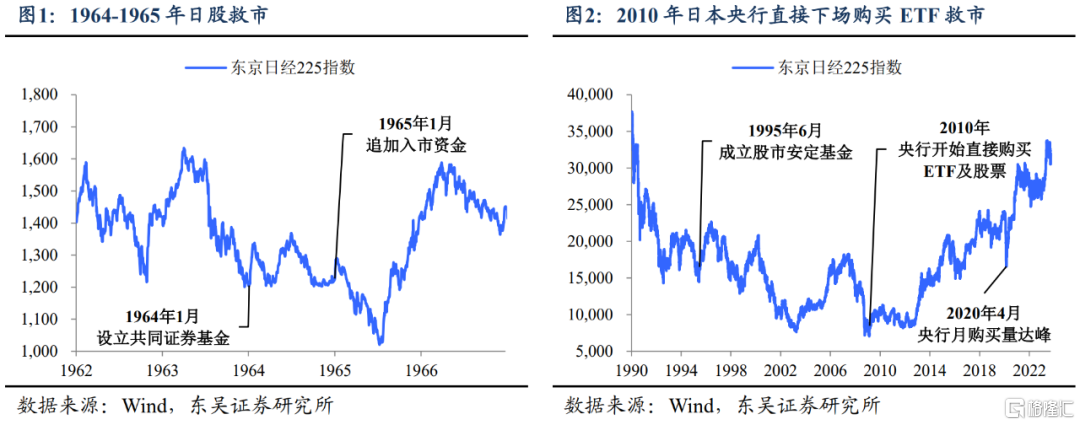

①1963年,以出口為導向的日本經濟受到美國境內籌資加税政策的影響,大量日本投資信託基金解約衝擊日本股市,1963年末日經225指數自年內高點下跌26%。日本政府在此背景下召集銀行與券商商議救市對策,並於1964年1月設立日本共同證券基金,由14家銀行與4家證券公司出資,向股市投入1900億日元救市,主要買入超跌的指數成分股。1965年1月,政府再次追加3200億日元買入成分股以外的股票以穩定局面。兩番入場後,日經225終於在1965年三季度止跌回升。

②1995年,股市泡沫破滅逐漸企穩後日本經濟再度轉弱,疊加地震災害衝擊,日經225指數上半年蒸發近4000點。1995年6月日本政府組織銀行業成立股市安定基金,投入資金約2萬億日元,刺激之後日經225指數年內基本抹平跌幅。

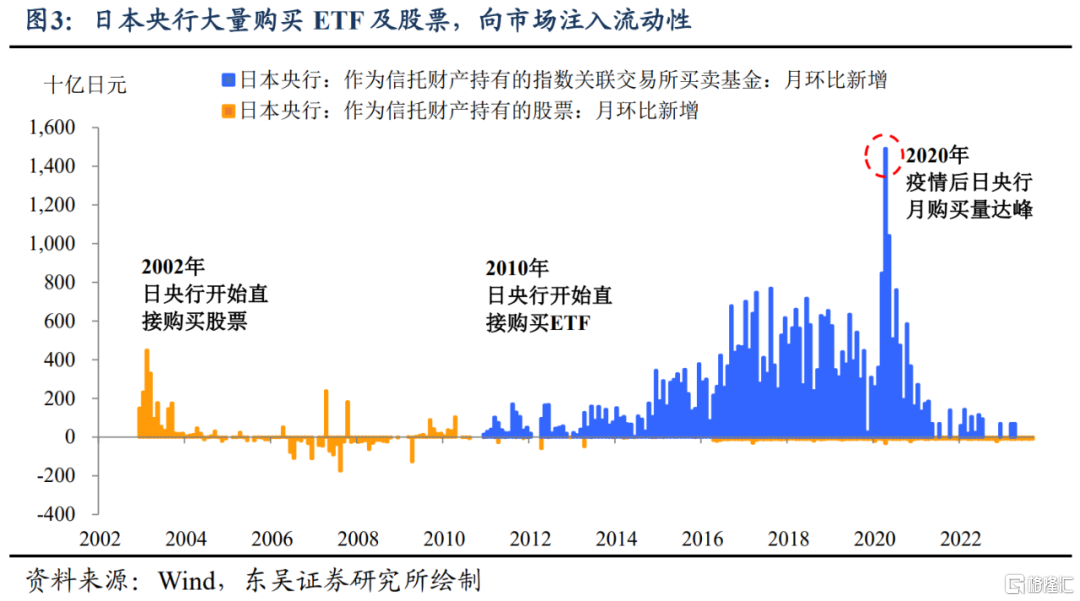

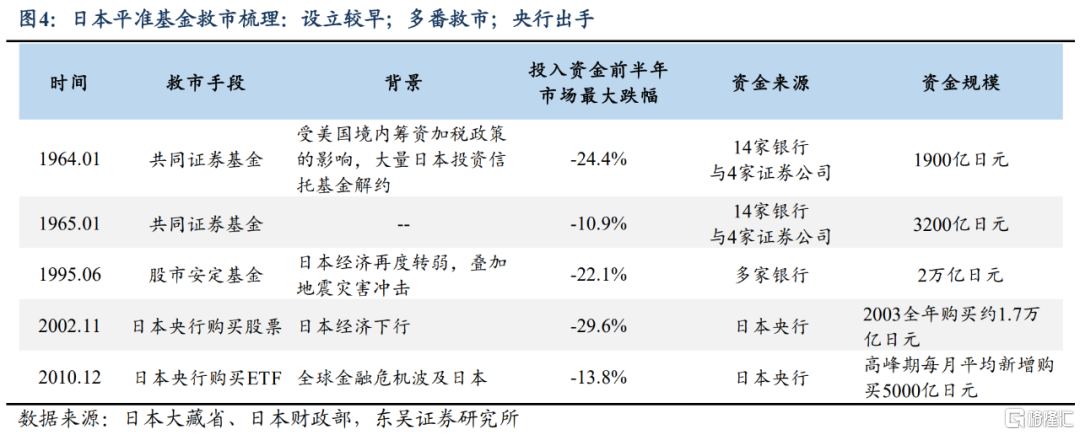

③2010年,面對更嚴峻的全球金融危機衝擊,日本政府採取了更直接的措施-央行通過信託下場購買ETF、股票,當年規模達1萬億日元,迅速增強了股市流動性,2012年黑田東彥上任行長後央行直接入市力度加大,疫情爆發後日央行購買量也來到了歷史高位—2020年4月僅一月就購入近1.5萬億日元ETF。隨着日央行長期的干預,日股也在2012年走出底部調整後中樞持續上行。

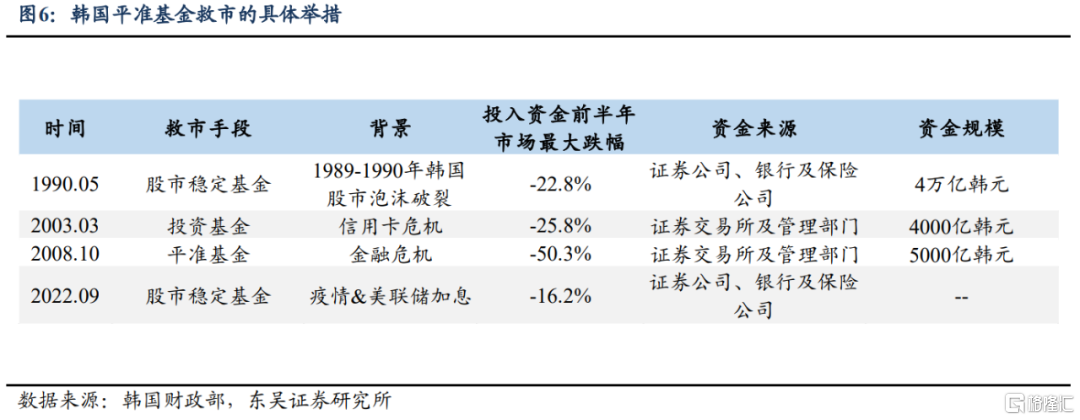

韓國:四次危機均有平準基金護市

韓國平準基金設立後曾多次抑制股市的劇烈下跌,應對相對迅速,救市資金入市後生效也相對較快:

①1989-1990年韓國股市泡沫破裂,韓國政府1990年5月設立股市穩定基金,由券商、銀行及保險公司共出4萬億韓元,並於9月再度投入約2.6萬億韓元。

②2003年,韓國信用卡危機引發的蝴蝶效應波及到股市,韓國證券業部門設立4000億韓元規模的投資基金予以應對。

③2008年金融危機爆發,韓國綜合指數(KOSPI)半年內蒸發近一半股指,韓國迅速設立平準基金按月向股市注入流動性,股市也隨之觸底反彈。

④2022年新冠疫情疊加美聯儲加息,韓國股市持續走低,截至9月防控放開時 KOSPI指數年內已累計下跌25%,韓國金融部門10月出台了一攬子救市對策,包括購買公司債券和商業票據,並重啟股票市場穩定基金,韓國股市於當月企穩。

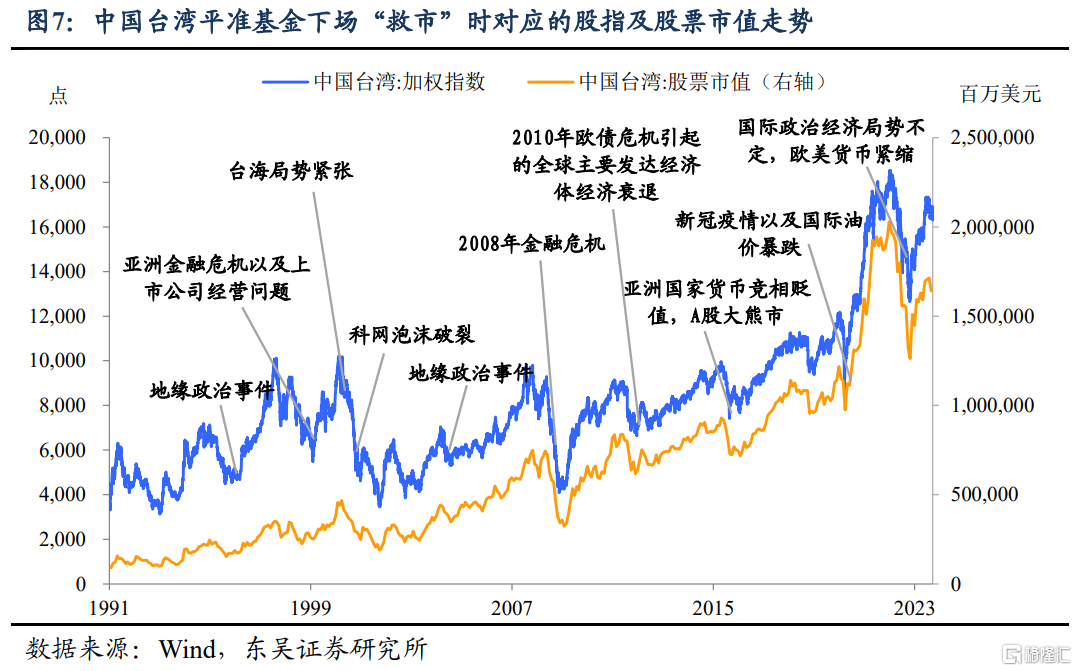

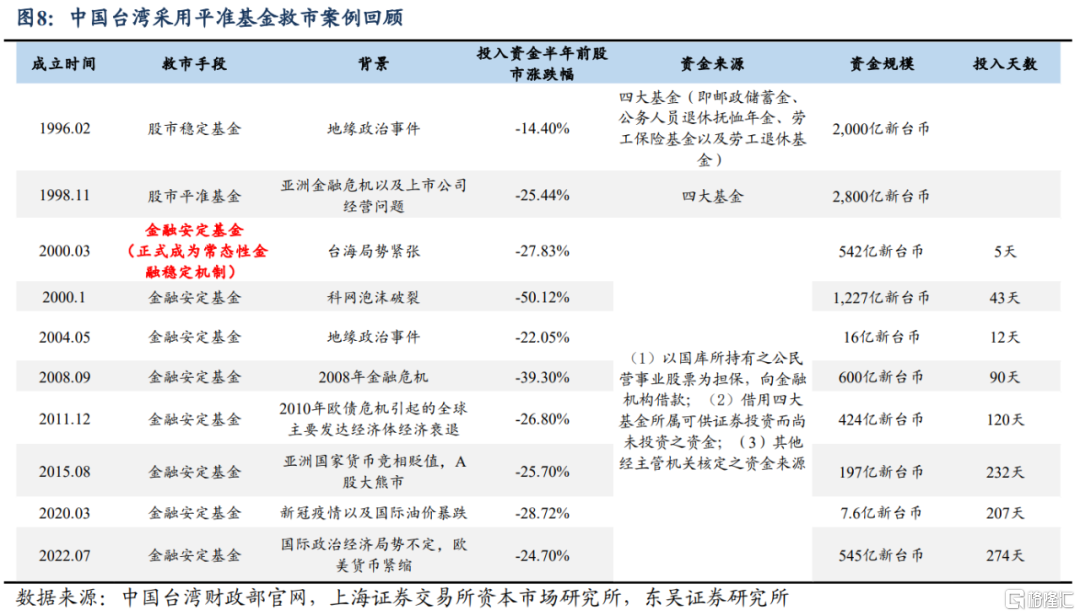

中國台灣:從“應急性”措施到“常態化”機制的過渡。

中國台灣曾多次採用平準基金對股市進行外部干預,整體可以分為三個階段。第一階段(1996年)主要是受地緣政治事件的影響,中國台灣股市受挫、大量資金外流,當局設立總規模約2000億新台幣的股市穩定基金以穩定金融市場表現。第二階段(1998年)發生在亞洲金融危機背景之下,中國台灣以建立2800億新台幣的股市平準基金來進行救市。第三階段(2000年3月-至今)的“主角”是金融安定基金——為了防止所謂的“政治風險”及維護經濟安全,當局在2000年大選之際成立了國家金融安定基金。自此之後,金融安定基金便成為減緩中國台灣證券市場所受衝擊的常態化金融穩定機制。金融安定基金資金來源主要有兩大渠道:一是以國庫所持有之公民營事業股票為擔保,向金融機構借款;二是借用四大基金所屬可供證券投資而尚未投資的資金。在金融危機、歐債危機、新冠疫情等“危機時刻”,中國台灣當局都有通過金融安定基金以進行股市護盤行動。

但平準基金救市效果相對偏弱。結合中國台灣多次使用平準基金後股市走勢來看,平準基金入市後僅能在短期內抬升股指,未能扭轉中國台灣股市的頹勢。究其原因,東吳證券認為中國台灣對平準基金的使用有三大弊端:一是中國台灣對平準基金的使用不完全是為了救場股市,還是“政治博弈”的工具——政府常在內部政局不穩的情況下入市;二是時常在市場未出現大量拋售的時候就入市,入市過早導致並未達到理想的救市效果;三是運營不力、運用效率較低,因時常“逆勢而為”而遭到別有用心的市場資金“狙擊”,起到的穩定市場的作用十分有限。

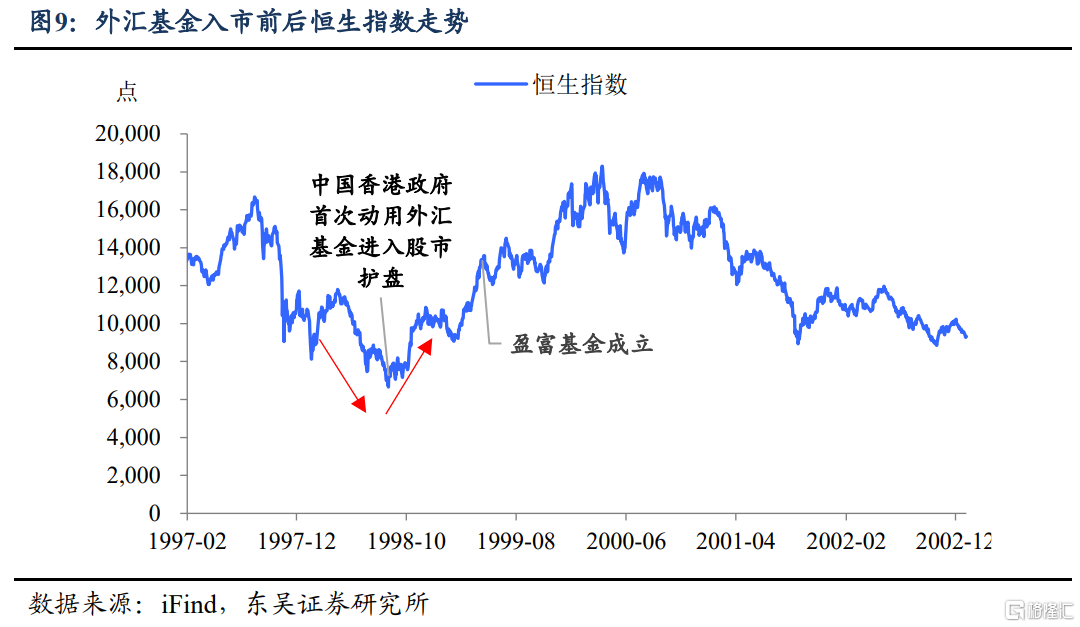

中國香港:1998年金融保衞戰,“匯率保衞戰”下,外匯基金成為護市“武器”

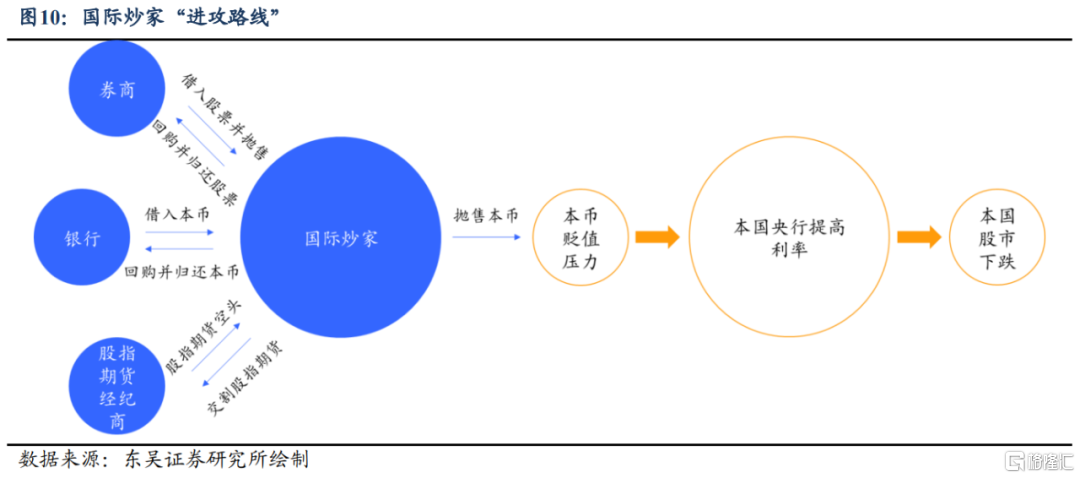

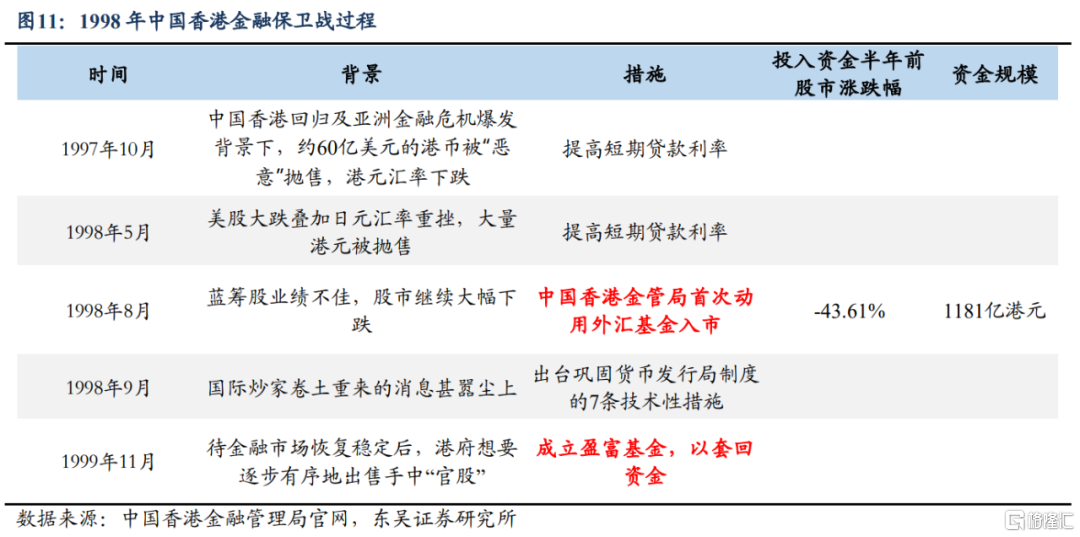

1997年中國香港迴歸之際,國際金融炒家對中國香港金融市場發起了“精心策劃”的“攻擊”,通過集中拋售港幣、待其貶值後再以低價購回,從中套利。一場“匯率保衞戰”也被正式發起,港幣利率在短期內快速走高,但同時也給股票價格施加了壓力。在索羅斯聯同其他國際炒客的多次攻擊下,恒生指數於1998年8月13日降至谷底。8月14日,中國香港金融管理局首次動用外匯基金,大量買入匯豐、中國香港電訊等大盤藍籌股,暫時止住股市下跌的頹勢。此後半個月裏,國際炒家和中國香港政府展開了一場針鋒相對的“拉鋸戰”,中國香港政府共斥資1181億港元買入33只藍籌股,最終成功頂住了國際炒家的壓力,這場“匯率保衞戰”也以港府慘勝、國際炒家鉅額虧損而吿終。

為了“消化”戰後積聚的大量“官股”,“匯率保衞戰”的副產品(即盈富基金)應運而生。1999年11月,中國香港外匯基金投資有限公司推出與恒生指數掛鈎的單位信托——盈富基金,旨在購買外匯基金當時購入的藍籌股,將股份以基金單位形式出售。盈富基金這一“港股版的恒生ETF”是使平準基金逐步退出股市的重要機制。不過盈富基金還保留了一部分股票作長期投資,待最後一批待沽單位完成認購後,盈富基金改由金管局管理,並將股票組合管理工作完全交由外聘基金經理負責。

中國香港外匯基金緣何成功開啟市場上行通道?主要原因在於中國香港外匯基金大力吸納的是“超級藍籌”,以此推高大勢。此外,中國香港外匯基金並不僅僅是應市而建,長期以來就是中國香港穩定金融格局的重要“利器”,平時就“訓練有素”、到了“戰場”時自然便大有作為。

美國:財政部直接入市

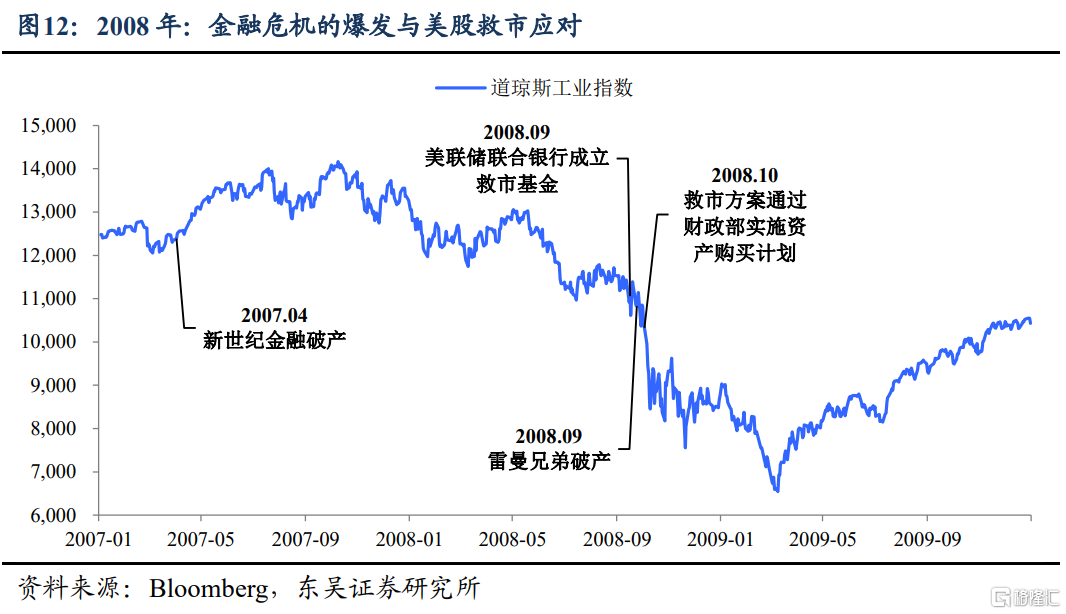

2008年9月,雷曼兄弟作為第四大投資銀行申請破產,美林證券被迫被美國銀行收購,同時保險巨頭美國國際集團(AIG)陷入了倒閉的邊緣,道瓊斯指數創下自2001年9月以來的最大單日跌幅。為了避免進一步加劇市場的恐慌情緒,美聯儲利用其獲得的特別授權,提供了850億美元的貸款來拯救AIG免於倒閉。緊接着美聯儲與美國十大銀行共同組建了一個規模為700億美元的救市基金,旨在為面臨破產風險的金融機構提供資金保障。進入10月份,財政部執行了規模高達2500億美元的資本收購計劃,購買了銀行和金融機構的優先股權,從而成功穩定了整個銀行業。2008年底,道瓊斯指數開始觸底回升。

風險提示:東盟、俄羅斯及其他新興經濟體經濟增長不及預期,對外需拉動不足。歐美經濟超預期陷入衰退,拖累我國出口。政策出台過慢,導致經濟動力和市場信心再次下降。

注:本文來自東吳證券於2023年10月12日發佈的《平準基金的來龍去脈(東吳宏觀陶川團隊)》,分析師:陶川;邵翔;李瀟宇;鍾渝梅