格隆匯9月12日丨豬肉股震盪走高,巨星農牧升超4.5%,華統股份、新五豐、温氏股份、海大集團等跟升。

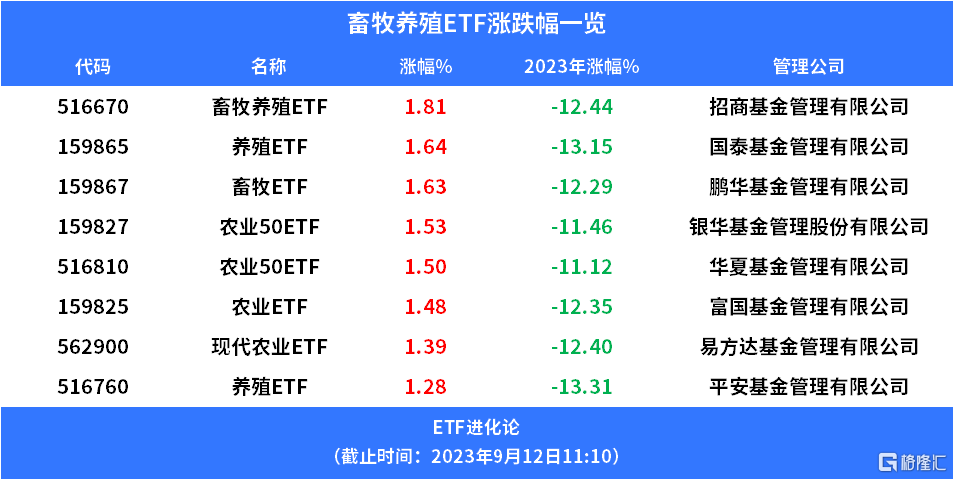

招商基金畜牧養殖ETF、國泰基金養殖ETF、鵬華基金畜牧ETF、銀華基金農業50ETF、華夏基金農業50ETF、富國基金農業ETF、 易方達基金現代農業ETF、平安基金養殖ETF上升。

9月9日,國家統計局發佈2023年8月份全國CPI(居民消費價格指數)數據。從環比看,CPI上升0.3%,升幅比上月擴大0.1個百分點。食品中,受部分地區極端天氣影響調運、養殖户壓欄惜售及中央儲備豬肉收儲支撐市場信心等因素影響,豬肉價格由上月持平轉為上升11.4%。從同比看,CPI由上月下降0.3%轉為上升0.1%。食品中,豬肉價格下降17.9%,降幅比上月收窄8.1個百分點。

從近期各上市豬企陸續公佈的銷售簡報來看,牧原股份、温氏股份、天邦食品、新希望等豬企的銷售收入、銷售均價均實現了環比上升。

牧原股份8月實現生豬銷售567.2萬頭,銷售收入108.07億元;商品豬銷售均價16.35元/公斤,環比上升18.39%。温氏股份8月銷售肉豬214.43萬頭(含毛豬和鮮品),銷售收入41.21億元,環比增16.61%;毛豬銷售均價16.84元/公斤,環比上升18.51%。天邦食品8月銷售商品豬53.33萬頭,銷售收入8.54億元,環比增長23.18%;商品豬銷售均價17.15元/公斤,環比上升15.42%。新希望8月銷售生豬131.48萬頭,銷售生豬收入為22.57億元,環比增9.62%;商品豬銷售均價16.63元/公斤,環比增18.03%。

招商證券研報表示,仔豬價格繼續下行,預計去產能或仍為主旋律。從二元母豬價格、仔豬價格以及行業出欄均重上看,行業對後市豬價或仍較為謹慎、補欄積極性偏弱,豬價季節性反彈或不改產能去化趨勢,強化豬價反轉預期。此外,板塊估值已提前調整至歷史低位,配置價值凸顯。標的選擇方面,重點推薦成本優勢明顯、業績兑現能力較強的公司。

國信證券研報指出,生豬行業資金緊張,週期底部信號明顯,考慮到今年下半年的豬價預期依然偏保守,母豬產能有望加速去化,或進一步催化板塊,板塊估值處於歷史底部,後續伴隨產能去化預期好轉,有望開啟估值修復。

中郵證券預計下半年豬價温和回升,行業仍處於下行週期。天氣轉涼,且在開學、中秋國慶等備貨需求支撐下,生豬需求有所回暖。但供給依然過剩,一是自去年12月至今,能繁母豬存欄僅去化3%左右,且生產效率明顯提升,當前行業產能中樞高於去年同期;二是7月下旬的豬價快升推動了行業的惜售壓欄、二育行為,而業內普遍看好十一行情,或造成集中出欄。供需博弈僵持,短期內豬價不具備大幅上升基礎,預計下半年僅季節性回暖,升幅有限。從投資上看,豬價磨底階段,當前階段需首選成本優勢突出的標的,再兼顧成長性,龍頭企業成本優勢相對明顯,且出欄確定性更強。