本文來自格隆匯專欄:天風研究,作者:孫彬彬團隊

摘 要

美聯儲6月不加息,但是將年內加息終點預期上調了50BP,這一看似矛盾的信號表達背後,一方面是美聯儲評估經濟與通脹仍有較強韌性,貨幣政策對經濟活動的限制性仍有不足風險;另一方面,近期數據對通脹與就業前景的指引並不明朗,且金融風險的影響仍不可忽視,使得美聯儲也無法忽視過度加息問題。

因此在面臨加息不足與過度加息的權衡時,在加息接近尾聲時,美聯儲保持對未來緊縮的較強硬姿態,同時暫停加息不失為一種可行的權宜之計。

結合會後市場反映,我們評估,美聯儲會議內容超預期,但鮑威爾在發佈會上安撫了市場,因此會議前後市場雖有波動,但預期仍相對平穩。我們預計後續美債美元仍有上行可能,十年美債或接近前期高點的4.1%附近。

對於國內的主要影響在於,內外均衡雖然對內為主,但是利率也不能太低。考慮到當下資金外流壓力要顯著大於2022年。央行一旦注重內外均衡,可能意味着資金利率難有進一步寬鬆,可能總體還是量寬價平的取向。

1.1. 美聯儲決議是否超預期?

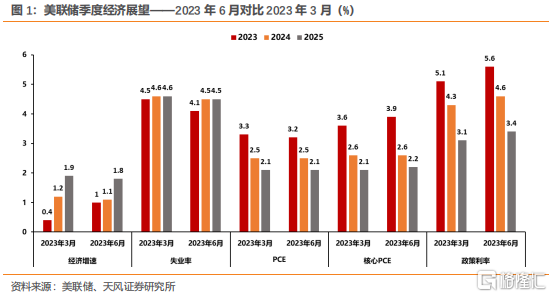

6月15日,美聯儲6月會議決議維持5-5.25%的政策利率區間,但同時美聯儲也上調了後續加息終點預期。

如何看待美聯儲看似矛盾的貨幣政策信號?以及會後市場表現?

首先,我們評估,美聯儲6月不加息,原因主要是近期數據對通脹與就業前景的指引並不明朗,且金融風險的影響仍不可忽視,所以美聯儲希望在接近加息終點時保持謹慎。

本次會議聲明,美聯儲繼續對經濟保持樂觀,調高了今年經濟增速預測與核心通脹,調低了今年的失業率預測值,並延續了美國銀行體系健全而有彈性的判斷。因此美聯儲能夠繼續將貨幣政策重心放在對抗通脹風險上面。

鮑威爾指出,雖然商品供給約束有所緩解,但核心PCE通脹並沒有取得明顯進展,薪酬增速僅漸進式放緩。這表明貨幣政策尚未對經濟活動具有足夠的限制性,雖然美聯儲已經更加接近這一水平。

但考慮到3月與5月銀行業動盪的最終影響,目前對信貸緊縮進行評估還操之過急。而一旦信貸緊縮壓力重現,美聯儲貨幣政策可能會面對過度加息風險。另外,正如我們在團隊前期報吿《怎麼看美聯儲可能跳過6月加息?》(2023-06-09)中提到的,近期數據對通脹與就業前景的指引並不明朗。

因此在面臨加息不足與過度加息的權衡時,美聯儲保持對未來緊縮的較強硬姿態,同時暫停加息不失為一種可行的權宜之計。

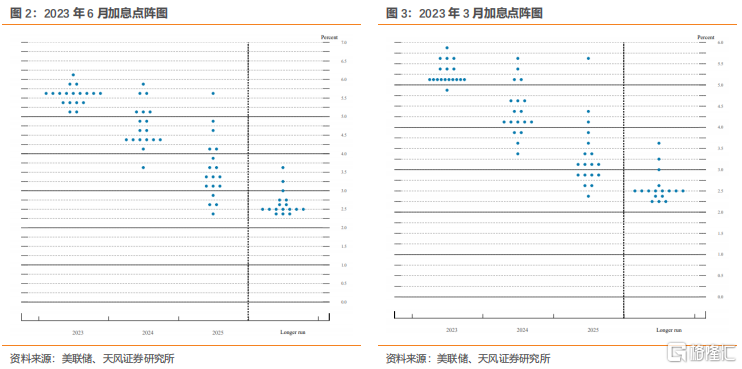

反映在最新加息點陣圖中,可以發現,除兩位委員將2023年的加息終點設定在5-5.25%,即不需要再度加息的情形外,其他票委均將加息終點至少設定為5.25-5.5%以上,即年內可能還需要兩次加息。

其次,美聯儲決議發佈後,美債收益率先上後下,美股則先下後上,最終美債美股較上一交易日變化幅度不大,這又該如何理解?

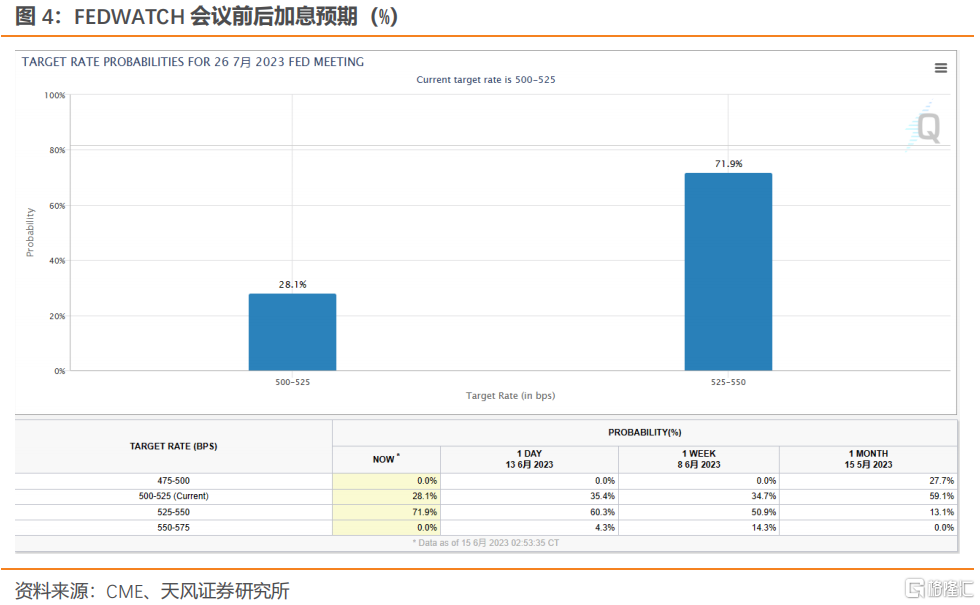

會前市場預期美聯儲或跳過6月決議,然後在7月再加息一次。美聯儲如期跳過6月決議,但最新點陣圖暗示後續可能還有兩次加息。從這一角度來講,美聯儲會議內容所釋放的緊縮立場,其實是超出市場預期的。

但在發佈會上,市場敏鋭地捕捉到了鮑威爾潛在的寬鬆立場。

鮑威爾在發佈會上表示,過去兩年以來,季度經濟預測的數字往往是錯誤的,仍將在後續會議上逐次評估政策前景。

鮑威爾該發言後,市場恐慌情緒明顯好轉,美債回落、美股反彈。我們認為,市場是將鮑威爾發言理解成了潛在的寬鬆信號,鮑威爾可能是在向市場表明,其並不認為後續通脹將具備像季度經濟預測一般的強勁韌性,因此市場還沒必要提前定價進一步緊縮預期。

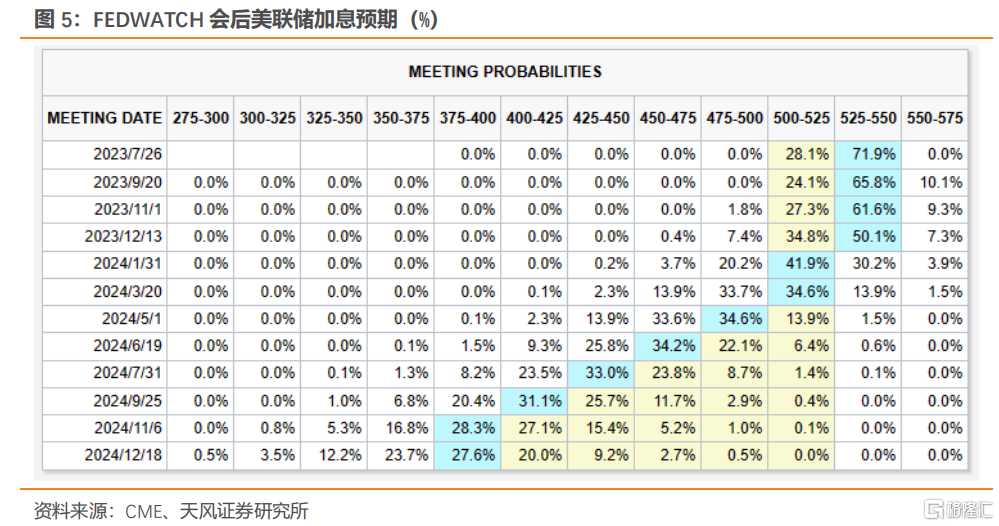

會後來看,市場確實僅定價了7月的再一次加息。

所以整體評估,我們認為,美聯儲會議內容所釋放的緊縮立場超出了市場預期,但鮑威爾在發佈會上安撫了市場情緒,使得會議前後市場對美聯儲後續政策的預期沒有顯著改變。

1.2. 如何看待後續美債美元與對國內的影響?

目前美聯儲仍是受數據驅動,因此後續美聯儲行為與美債,主要取決於後續經濟數據。

站在當前位置,考慮到近期美國數據不弱,且市場尚未充分定價最新加息點陣圖的兩次加息預期,我們預計,後續美債仍傾向於上行。十年美債可能接近前期高點的4.1%附近。

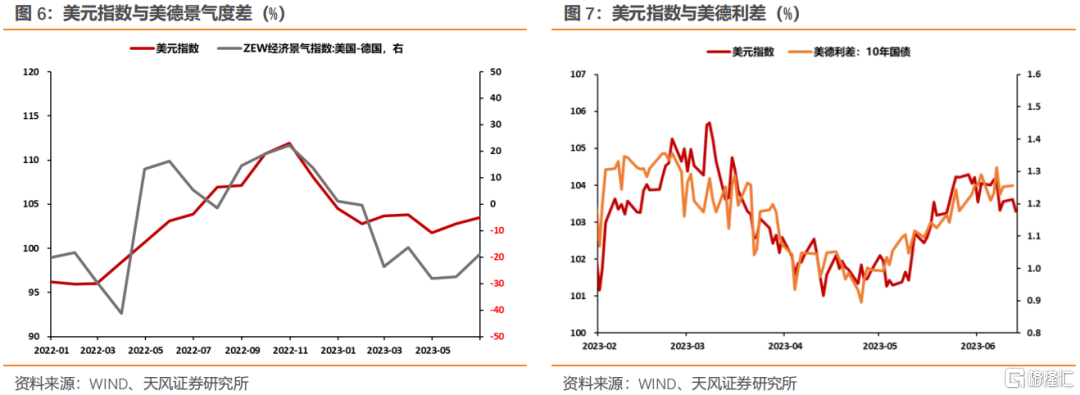

考慮到美國經濟仍有較強韌性,且近期歐洲數據仍顯疲軟,我們預計,後續美元指數可能延續強勢格局,但斜率可能較為放緩。

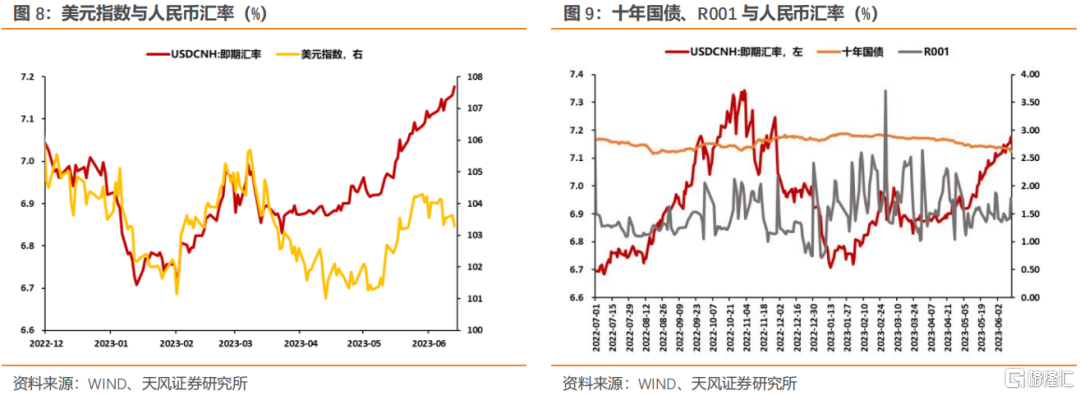

人民幣匯率貶值壓力加大背景下,對於國內的主要影響在於,內外均衡雖然對內為主,但是利率也不能太低。

考慮到當下資金外流壓力要顯著大於2022年。央行一旦注重內外均衡,可能意味着資金利率難有進一步寬鬆,可能總體還是量寬價平的取向。

考慮到目前債市曲線和空間結構狀態,資金利率如果難有進一步下行,則長端進一步下行空間有一定阻滯,在預期仍不明朗的情況下,特別是考慮7月政治局會議之前,市場可能繼續呈現拉鋸的狀態。

風 險 提 示

美國經濟前景超預期、美國財政政策調整超預期、美國貨幣政策調整超預期。

注:本文來自天風證券2023年6月15日發佈的證券研究報吿:《如何理解美聯儲不加息?》分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。