本文來自格隆匯專欄:樊繼拓;作者:樊繼拓 張穎鋭 等

核心結論

全A營收增速下行,利潤增速小幅改善。全部A股2023Q1營業收入增速為3.94%,相較2022Q4累計增速環比下降3.12pct。全部A股2023Q1淨利潤增速為1.45%,相較2022Q4累計增速環比走高0.76pct。

主板淨利潤增速環比回升,較創業板的差距收窄。主板2023Q1歸母淨利潤同比增速為2.51%,環比上升1.78pct,是三個上市板中唯一一個實現盈利增速回升的板塊。而創業板和科創板的淨利潤增速則環比下降,尤其科創板降幅超過50pct。

行業景氣度呈現分化復蘇,消費板塊盈利增速環比微升。

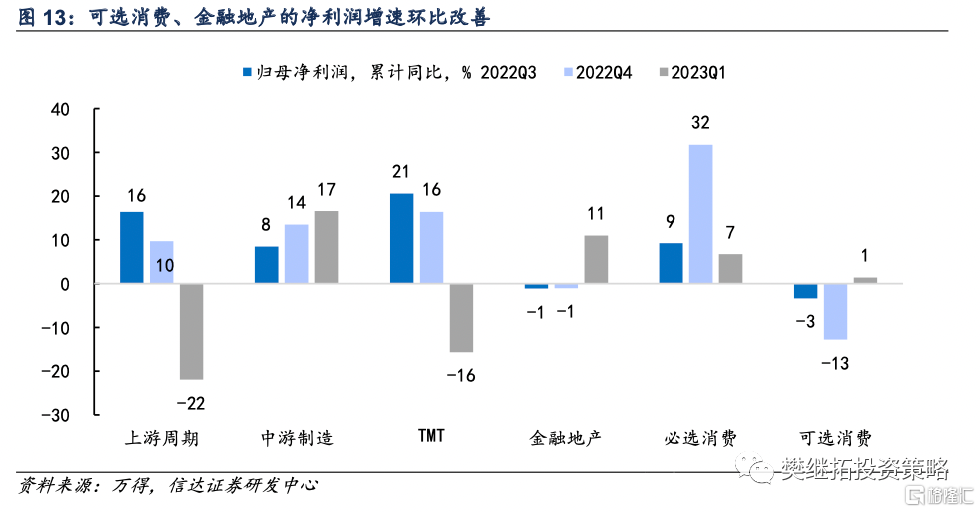

週期板塊2023Q1歸母淨利潤同比增速為-21.0%,較去年年底的累計增速環比下降31.62個百分點,是過去兩年來首次轉負。可選消費板塊2023Q1歸母淨利潤同比增速為1.36%,較去年年底的累計增速環比增加14.15個百分點,此外金融地產板塊的淨利潤增速也有小幅改善。

中下游與上游的盈利增速差繼續回升。消費板塊2023Q1盈利增速相較於週期板塊高27.06個百分點,較去年年報的優勢進一步走高。中游製造板塊2023Q1盈利增速相較於週期板塊高38.52pct,較去年年報的3.86pct的差距繼續走高,且上升斜率擴大。

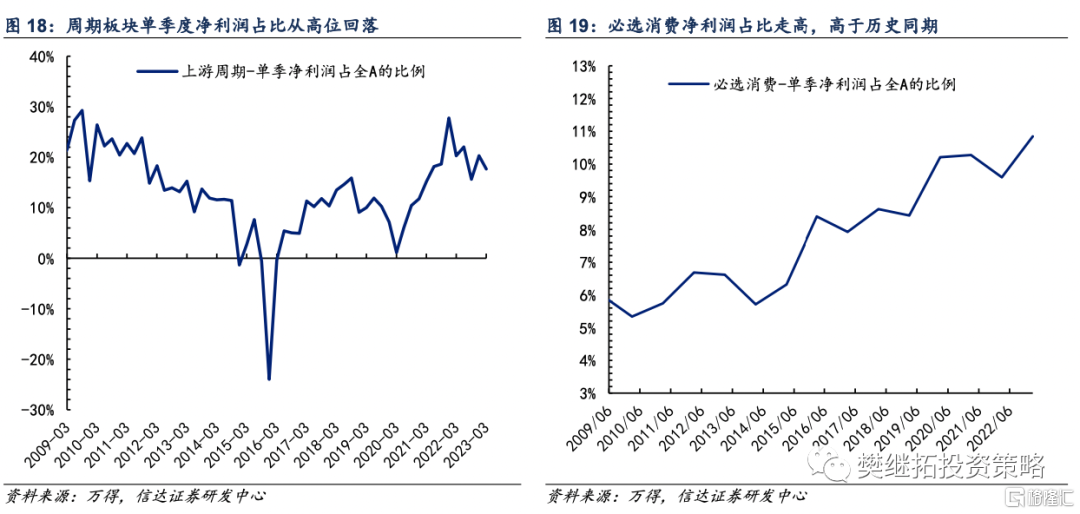

從細分行業來看,2023Q1的行業景氣度呈現分化復甦。1)週期板塊營收增速、盈利增速雙雙回落,僅剩鋼鐵行業營收增速存在韌性;週期板塊單季度淨利潤佔全A的比例繼續高位回落,目前仍處於2016年以來的偏高位置。2)中游製造業中,以建築材料為代表的基建產業鏈營收增速回升,但成本壓力仍導致其利潤增速環比下降。3)可選消費板塊中多數行業營收增速均出現改善,休閒服務行業改善幅度最大。4)TMT板塊中計算機與傳媒行業的盈利增速由負轉正,且改善幅度超過100pct。

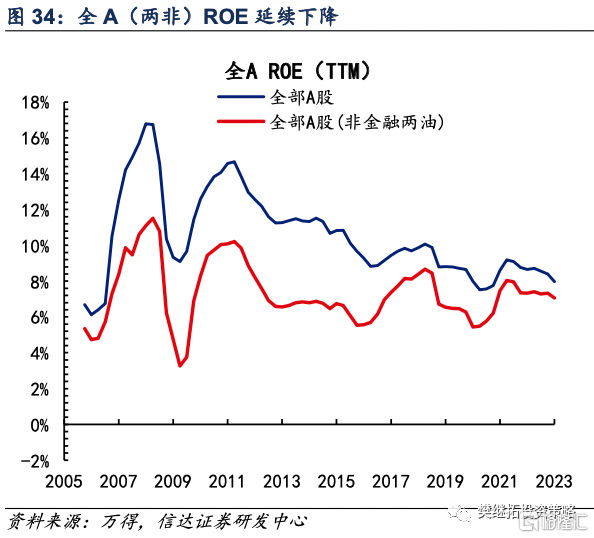

全A淨資產收益率延續回落,銷售淨利率與資產週轉率共同構成拖累。

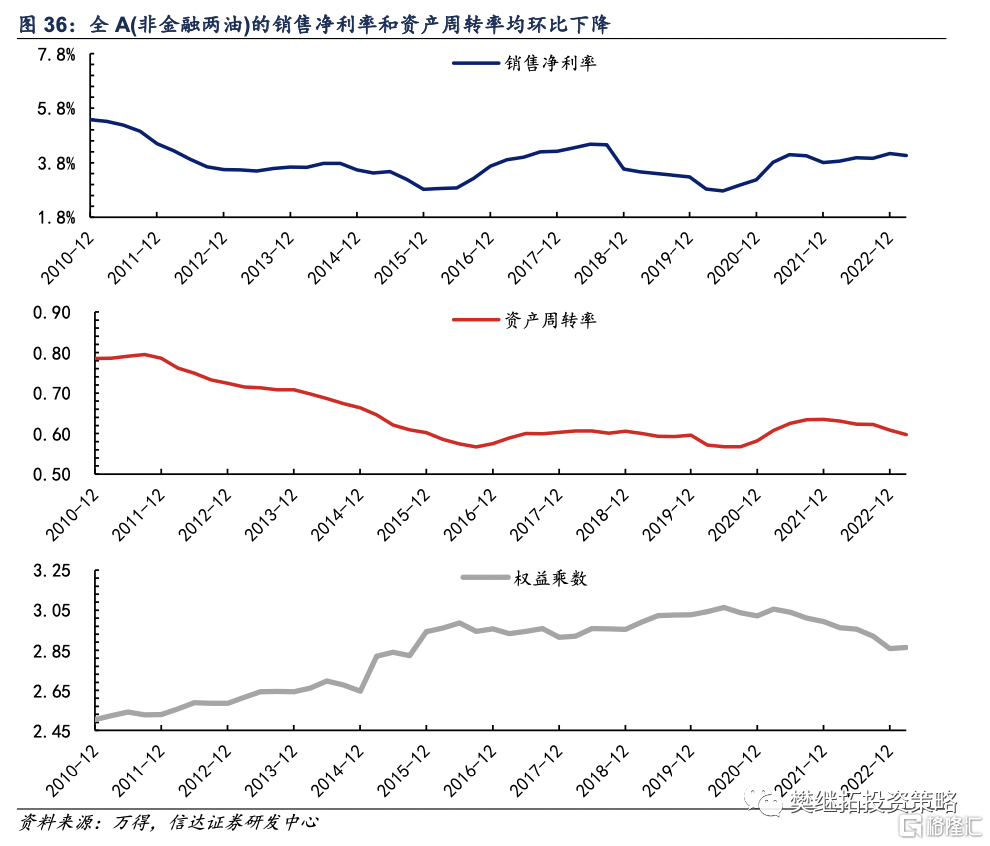

全部A股(非金融兩油)ROE(TTM)為7.06%,較2022Q4的7.33%環比下降0.27pct。從ROE的影響因素來看,全部A股(非金融兩油)銷售淨利率較去年底小幅下降,這是過去一年以來首次,資產週轉率環比下降0.011,權益乘數環比上升0.005。

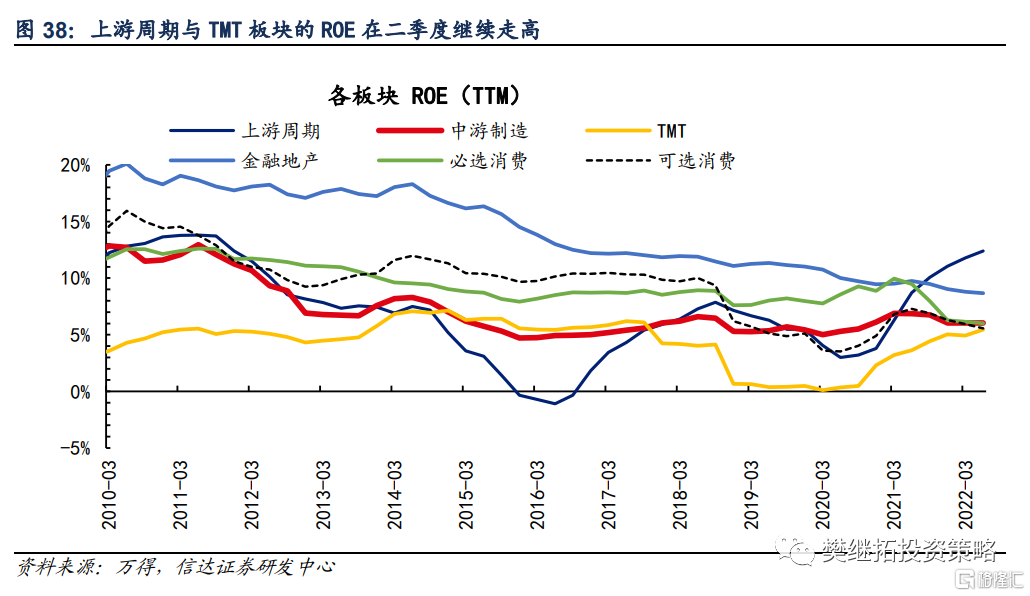

1)板塊方面,中游製造板塊是唯一一個ROE仍在上行的板塊。消費板塊的ROE降幅較小,TMT板塊、金融地產板塊ROE降幅較大。2)細分行業方面,ROE改善幅度較大的行業為農林牧漁、休閒服務、非銀金融、食品飲料、電氣設備。ROE連續多期走高的行業有建築裝飾、家用電器、公用事業。ROE在2023Q1首次環比改善的行業有休閒服務、非銀金融。

正 文

1

全A盈利增速持續走弱,大盤盈利增速優勢回落

1.1 全A盈利增速已連續走弱五個季度

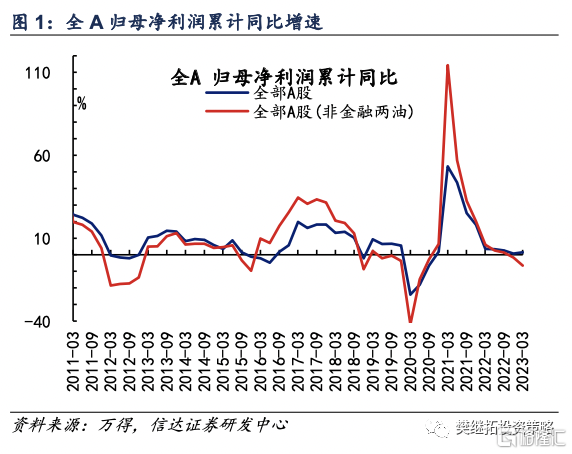

1)利潤增速方面,全部A股(非金融兩油)的歸母淨利潤增速連續五個季度持續下行。

以累計同比口徑來看,全部A股 2023Q1歸母淨利潤同比增速為1.45%,全部A股2022Q4歸母淨利潤累計同比增速為0.69%,全部A股 2022Q3歸母淨利潤累計同比增速為2.53%。全部A股 2023Q1歸母淨利潤增速相較去年四季度環比走高0.76pct,2022Q4歸母淨利潤增速相較去年三季度環比下降1.84pct。

以累計同比口徑來看,全部A股(非金融兩油)2023Q1歸母淨利潤同比為-6.48%,全部A股(非金融兩油) 2022Q4歸母淨利潤累計同比增速為-1.66 %,全部A股(非金融兩油)2022Q3歸母淨利潤累計同比增速為1.34%。全部A股(非金融兩油) 2023Q1歸母淨利潤增速相較去年四季度環比下降4.82pct,2022Q4歸母淨利潤增速相較去年三季度環比下降3pct。

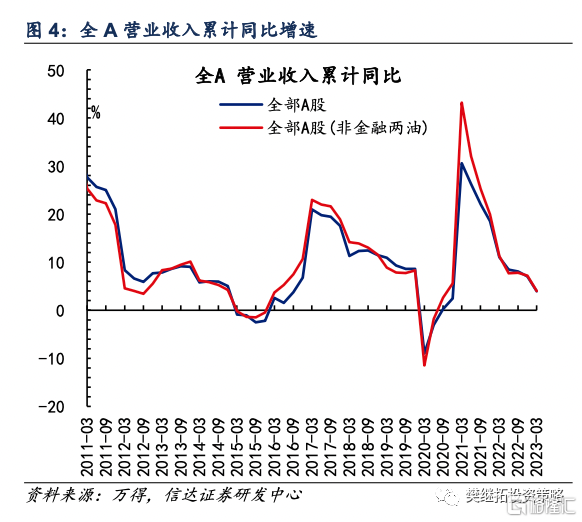

2)營收增速方面,全部A股2023Q1營業收入同比增速為3.94 %,較去年四季度環比下降3.12 pct;全部A股(非金融兩油)2023Q1營業收入累計同比為4.04%,較去年四季度環比下降3.14 pct。

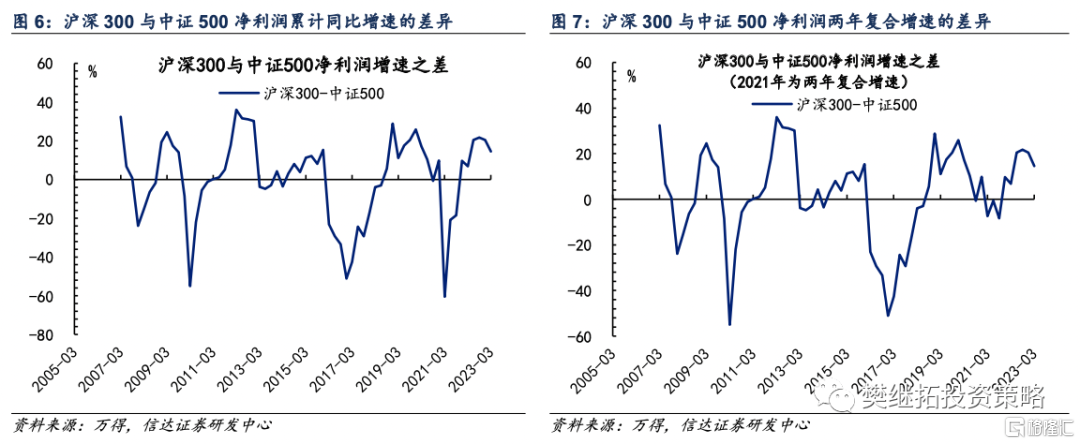

我們以滬深300指數代表大盤股指數(大市值指數),以中證500指數、中證1000代表小盤股指數(中小市值指數)。

從累計同比增速來看,滬深300指數2023Q1歸母淨利潤同比為6.04%,中證500指數2023Q1歸母淨利潤同比為-8.51%,二者的差距為14.55個百分點。滬深300指數2022Q4歸母淨利潤累計同比增速為3.71%,中證500指數2022Q4歸母淨利潤累計同比為-16.72 %,二者的差距為20.44個百分點。

總結來看,雖然大盤相較小盤仍存在盈利優勢,但盈利優勢在2022Q4、2023Q1均出現收窄。

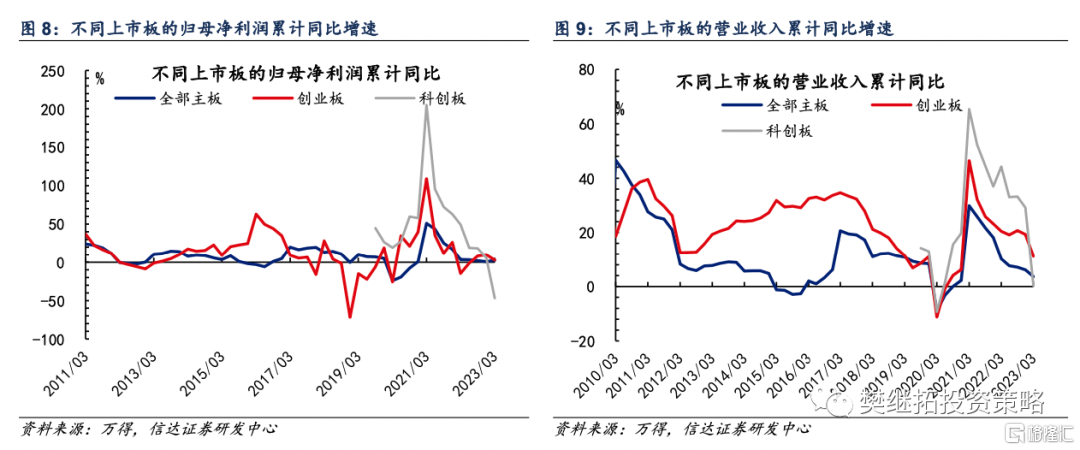

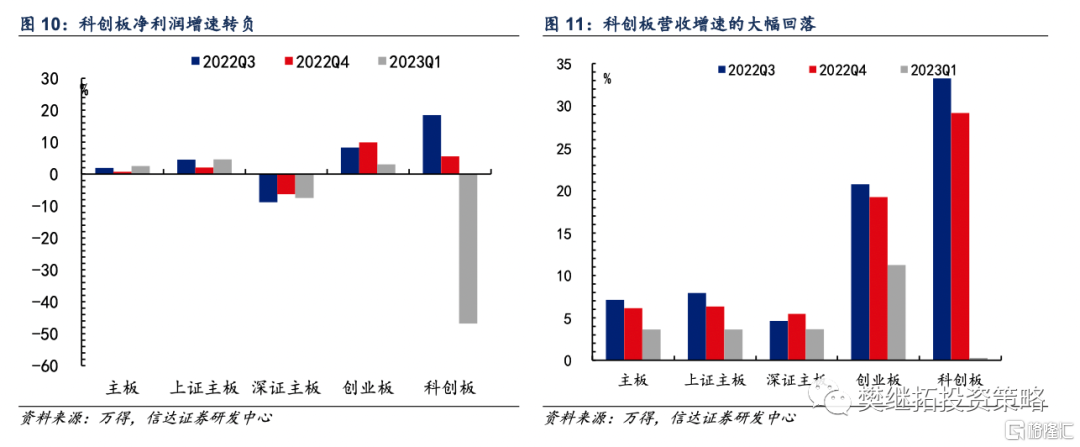

1.3主板盈利增速環比回升,科創板盈利增速大幅下降

盈利增速方面,創業板略好於主板,但差距在2023Q1收窄。主板2023Q1歸母淨利潤同比為2.51%,較去年四季度的累計增速環比上升1.78pct,是三個上市板中唯一一個實現淨利潤增速環比回升的板塊;創業板2023Q1歸母淨利潤同比為3.01 %,較去年四季度的累計增速環比下降6.92 pct;科創板2023Q1歸母淨利潤同比為-46.8%,較去年四季度的累計增速環比下降52.39 pct,這是科創板開板以來首次淨利潤增速轉負。

營收增速方面,創業板好於全部主板,主板好於科創板。主板2023Q1營業收入同比增速為3.63 %,較去年四季度的累計增速環比下降2.50 pct;創業板2023Q1營業收入同比增速為11.24%,較去年四季度的累計增速環比下降8.02pct;科創板2023Q1營業收入同比增速為0.29%,較去年四季度的累計增速環比下降28.88 pct。

1.4週期板塊盈利增速大幅回落,金融地產環比改善

利潤增速方面,1)上游週期板塊的盈利增速大幅回落,2023Q1歸母淨利潤同比增速為-21.94%,較去年四季度的累計同比增速環比下降31.62個百分點,是過去兩年來首次轉負。2)中游製造板塊2023Q1歸母淨利潤同比增速為16.58%,較去年四季度累計同比增速環比上升3.05個百分點。3)TMT板塊2023Q1歸母淨利潤同比增速為-15.70 %,較去年四季度的累計同比增速環比下降32.08個百分點。4)金融地產板塊2023Q1歸母淨利潤同比增速為11.00 %,較去年四季度的累計同比增速環比上升12.08個百分點,是所有板塊中實現淨利潤增速環比改善最大的板塊。5)必選消費板塊2023Q1歸母淨利潤同比增速為6.75 %,較去年四季度的累計同比增速環比下降25.01個百分點。可選消費板塊2023Q1歸母淨利潤同比增速為1.36 %,較去年四季度的累計同比增速環比改善14.15個百分點。

整體上看,營收增速方面僅必選消費板塊出現環比改善,利潤增速方面可選消費、金融地產板塊均出現環比改善。

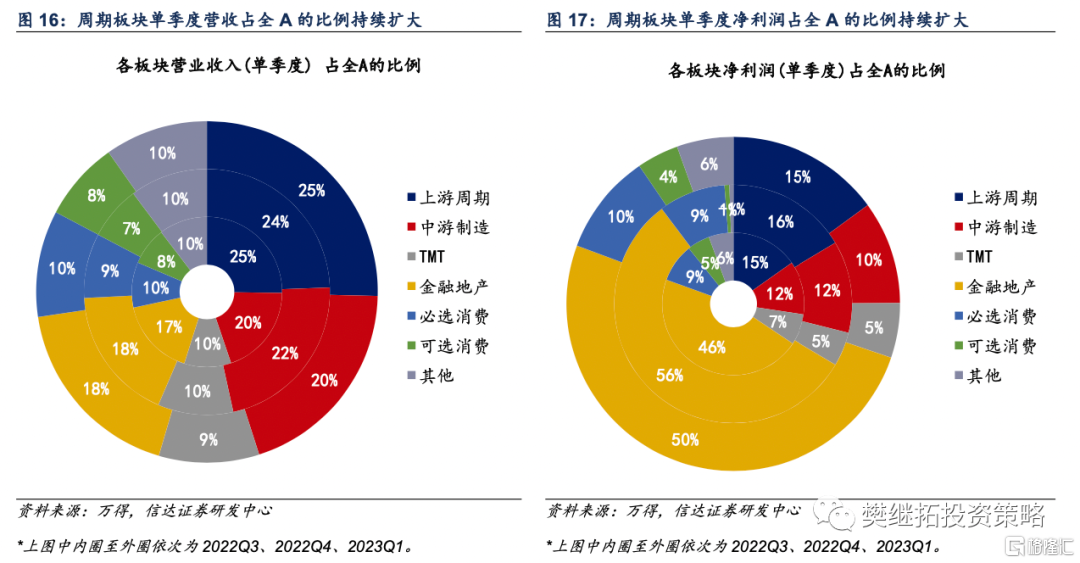

從各板塊單季度盈利佔全A的比例來看,金融板塊的盈利佔比最大。2023年一季度,上游週期/中游製造/TMT/金融地產/必選消費/可選消費單季度淨利潤佔比分別為14.94%/9.98%/5.30%/50.46%/9.79%/4.05%。

從趨勢上來看,金融地產板塊單季度淨利潤佔全A的比例從高位回落,由2022Q4的56.81%下降至2023Q1的50.46%,自2021年以來在50%上下波動。TMT板塊單季度淨利潤佔全A的比例由2022Q4的4.68%擴大至5.30%。上游週期板塊的淨利潤佔全A的比例由2022Q4的16.61%縮小至14.94%。必選消費單季度淨利潤佔全A的比例由2022Q4的9.18%擴大至9.79%,高於歷史同期。可選消費板塊單季度淨利潤佔全A的比例在今年一季度出現回升跡象,由2022Q4的0.67%擴大至4.05%。

2

週期盈利增速繼續從高位回落,可選消費環比改善

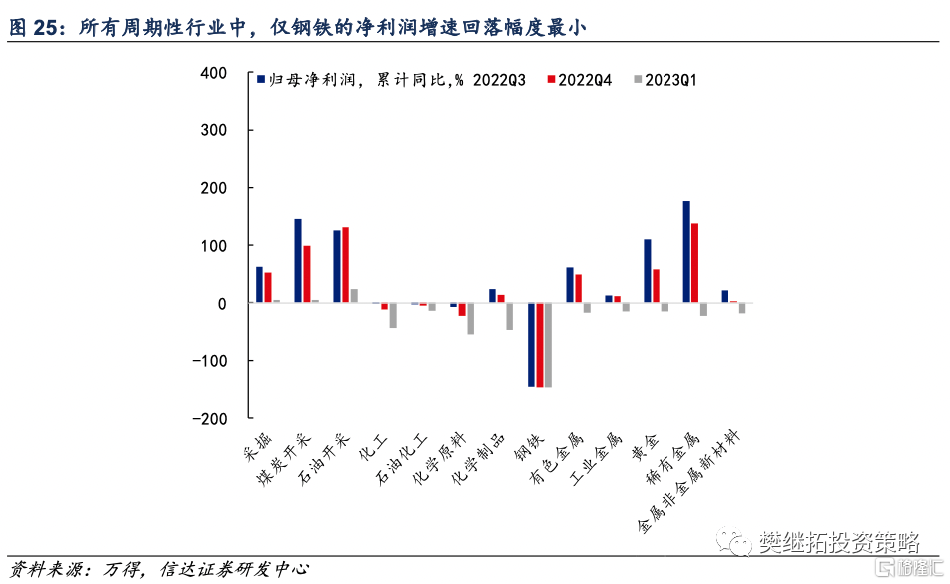

2.1週期行業盈利增速延續高位回落,鋼鐵行業業績韌性較強

盈利增速方面,週期行業的盈利增速均出現回落,且淨利潤增速的回落幅度普遍大於營收增速的回落幅度。

1)幾乎所有的週期類細分行業盈利增速均出現下降。淨利潤增速環比回落幅度最小的行業是鋼鐵行業,其2023Q1淨利潤增速相較2022Q4淨利潤增速環比下降0.73個百分點。

2)淨利潤增速環比回落幅度最大的行業是稀有金屬行業,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比下降161.37個百分點。其次是石油開採行業,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比下降107.44個百分點。

3)多數行業的淨利潤增速回落幅度在50個百分點左右。

盈利增速方面,建材行業利潤增速連續兩個季度負增長,機械設備行業首現負增長。

1)所有中游製造行業中,僅有房屋建設、國防軍工、專用設備、建築裝飾行業這四個子行業出現淨利潤增速環比改善。這四個子行業2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比改善43.13個百分點、10.04個百分點、2.28個百分點、1.88個百分點。

2)淨利潤增速環比回落幅度最大的行業是水泥製造、電源設備,這兩個子行業2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比下降67.04個百分點、61.42個百分點。

3)其他多數行業的淨利潤增速回落幅度在10個百分點左右,其中機械設備行業的淨利潤增速在2023Q1首現負增長。

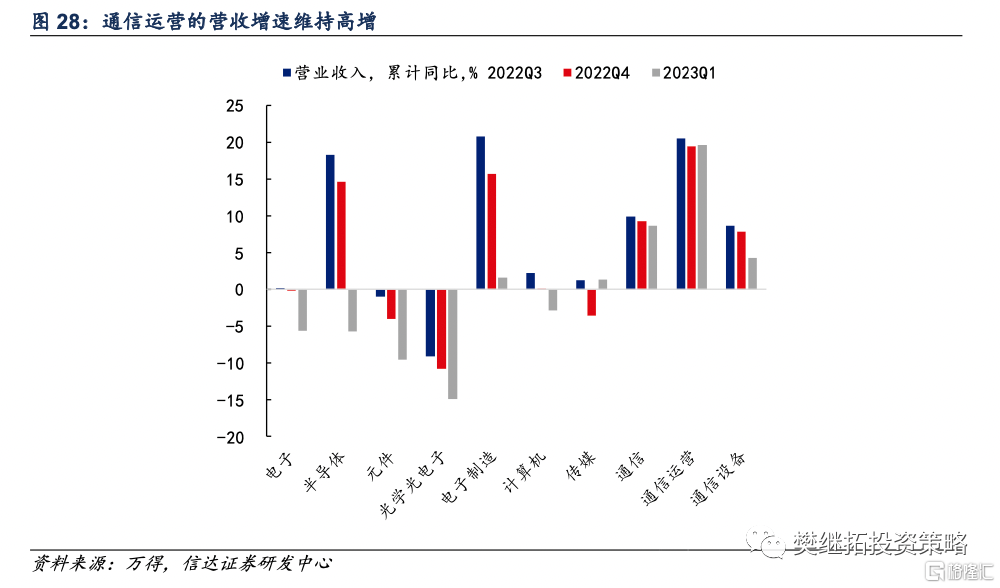

2.3 計算機與傳媒行業的盈利增速大幅改善

盈利增速方面,計算機、傳媒行業盈利增速由負轉正。

截至2023Q1,通信設備、半導體、光學光電子、元件的淨利潤增速均為負值,分別為-70.47%、-43.58%、-38.79%、-25.72%。其中光學光電子、半導體行業已連續負增長三個季度。

1)所有TMT行業中,僅有計算機、傳媒的盈利增速出現邊際回升,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比改善533.49個百分點、110.26個百分點。

2)盈利增速環比回落幅度最大的行業是通信設備行業。其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比下降70.47個百分點。其中光學光電子行業營收增速、淨利潤增速均偏弱。其次是半導體、光學光電子行業,這兩個行業2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比下降43.58個百分點、38.79個百分點。

3)其他多數行業的淨利潤增速回落幅度在5個百分點以內。

3)其他多數行業的淨利潤增速回落幅度在25個百分點以內。

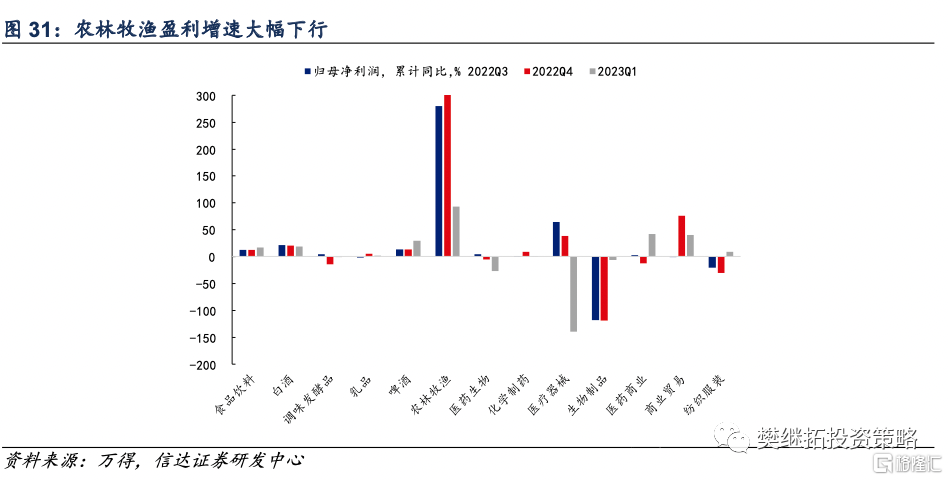

2.4養殖業盈利增速仍在下探,生物醫藥盈利增速大幅改善

盈利增速方面,農林牧漁盈利增速大幅下行。

1)所有必選消費行業中,生物製品的盈利增速邊際回升幅度最大,其2023Q1營收增速相較2022Q4營收累計增速環比提高112.62個百分點。

2)淨利潤增速環比回落幅度最大的行業是農林牧漁,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比下降336.44個百分點。除此之外,醫療器械、商業貿易、醫藥生物行業的淨利潤增速也出現明顯回落,這三個行業2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比下降177.63個百分點、35.57個百分點、21.88個百分點。

3)其他多數行業的淨利潤增速上升幅度在10個百分點左右。

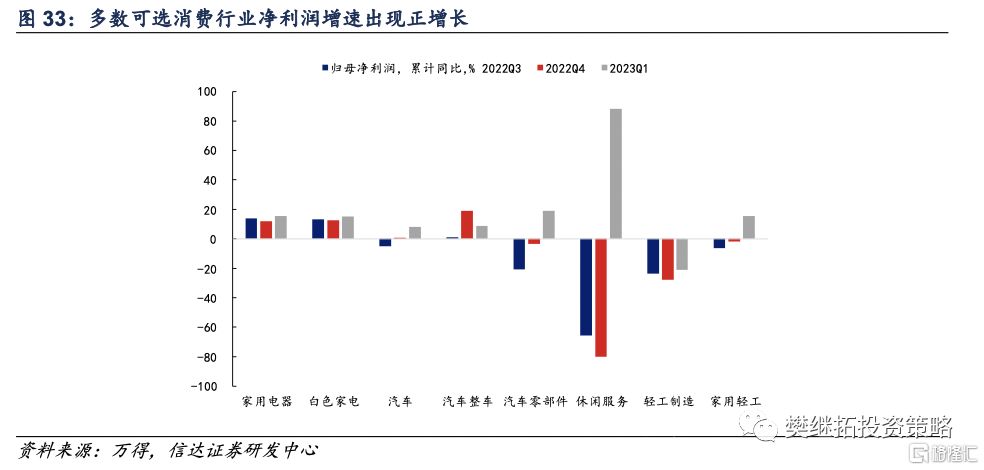

2.5可選消費板塊多數行業盈利改善,休閒服務實現大幅正增長

盈利增速方面,休閒服務淨利潤增速大幅上升。

1)僅有汽車整車行業的淨利潤增速環比下降,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比下降了10.51個百分點。整體上看,白色家電呈現出營收增速承壓,但盈利增速邊際轉好的特徵。其次為白色家電的淨利潤增速環比持平,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速環比上升了2.63個百分點。

2)休閒服務的淨利潤增速環比大幅上升,其2023Q1淨利潤增速相較2022Q4淨利潤累計增速分別環比上升了168.20個百分點。

3)其他多數行業的淨利潤增速回升幅度在10個百分點左右。

3

盈利能力:ROE延續回落,毛利率降幅放緩

全A淨資產收益率延續回落。全部A股在2023Q1的ROE(TTM)為7.98%,較2022Q4的8.40%環比下降0.42pct,已連續回落三個季度。全部A股(非金融兩油)在2023Q1的ROE(TTM)為7.06%,較2022Q4的7.33%環比下降0.27pct。整體上看,2023Q1 全部A股ROE(TTM)的環比回落幅度有所擴大。

分板塊來看,

1)中游製造板塊是唯一一個ROE環比改善的板塊,且改善幅度擴大。中游製造板塊2023年一季度的ROE(TTM)為7.56%,較2022年四季度的7.45%環比增加0.10pct,是連續第三個季度ROE環比改善。

2)消費板塊的ROE降幅較小。必選消費板塊2023年一季度的ROE(TTM)為8.86%,較2022年四季度的9.00%環比下降0.14pct。可選消費板塊2023年一季度的ROE(TTM)為6.07%,較2022年四季度的6.18%環比下降0.11pct。

3)TMT板塊、金融地產板塊ROE降幅較大。TMT板塊2023年一季度的ROE(TTM)為4.54%,較2022年四季度的4.96%環比下降0.42pct,是連續三個季度下降。金融地產板塊2023年一季度的ROE(TTM)為8.13%,較2022年四季度的8.69%環比下降0.56pct。

從ROE的杜邦三因素來看,銷售淨利率和資產週轉率均對ROE的表現構成拖累。全部A股(非金融兩油)在2023Q1的銷售淨利率為4.06%,較2022Q4的4.14%環比小幅下降,這是過去一年來首次下降;全部A股(非金融兩油)在2023Q1的資產週轉率為0.597,較2021Q4的0.608環比下降0.011;全部A股(非金融兩油)在2023Q1的權益乘數為2.863,較2021Q4的3.00環比上升0.005。

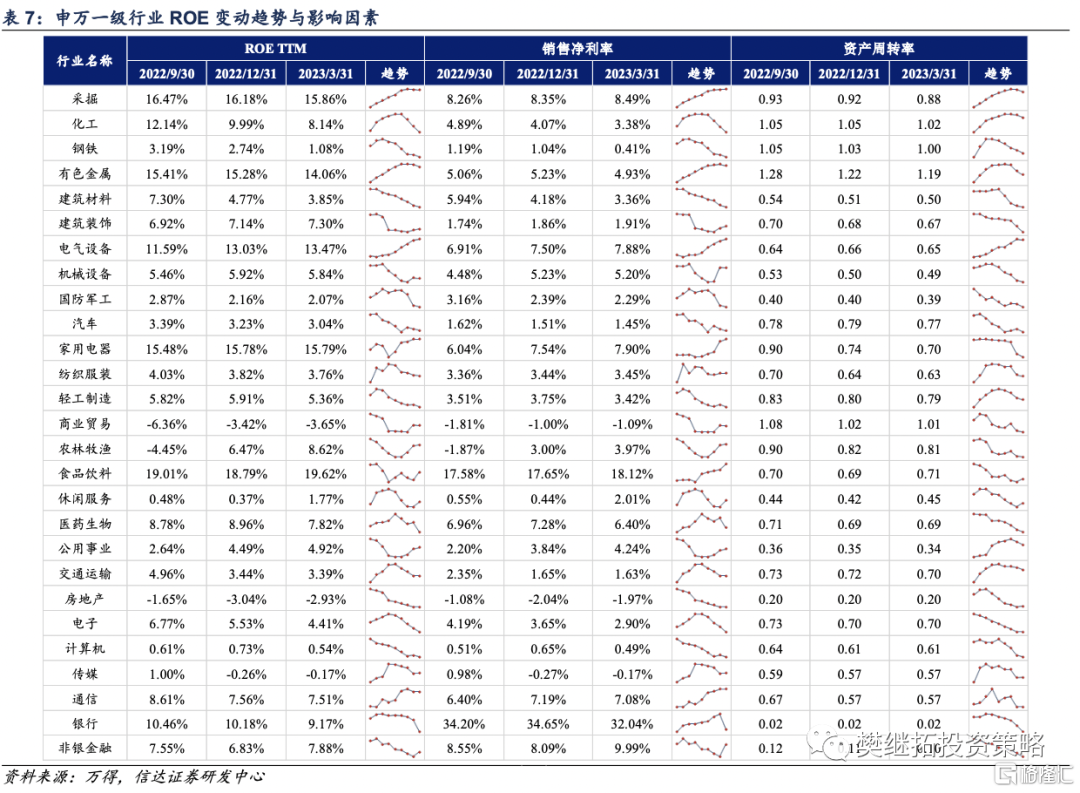

從細分行業來看,

ROE改善幅度較大的行業為農林牧漁、休閒服務、非銀金融、食品飲料、電氣設備,這五個行業2023Q1的ROE(TTM)較2022Q4分別環比增加2.15pct、1.40pct、1.05pct、0.82pct、0.44pct。

ROE下降幅度較大的行業為化工、鋼鐵、有色金屬、醫藥生物、電子,這五個行業2023Q1的ROE(TTM)較2022Q4分別環比下降1.85pct、1.66pct、1.22pct、1.14pct、1.12pct。

ROE連續多期走高的行業有建築裝飾、家用電器、公用事業。

ROE在2023Q1首次環比改善的行業有休閒服務、非銀金融。

風險因素:報吿基於對歷史數據的分析,歷史數據或已被股票市場定價。

注:本文源自信達證券2023年5月2日報吿《盈利增速企穩,可選消費環比改善——2023年A股一季報分析》

報吿分析師:樊繼拓 S1500521060001