本文來自格隆匯專欄:靳毅 作者:靳毅 範聖哲

核心觀點

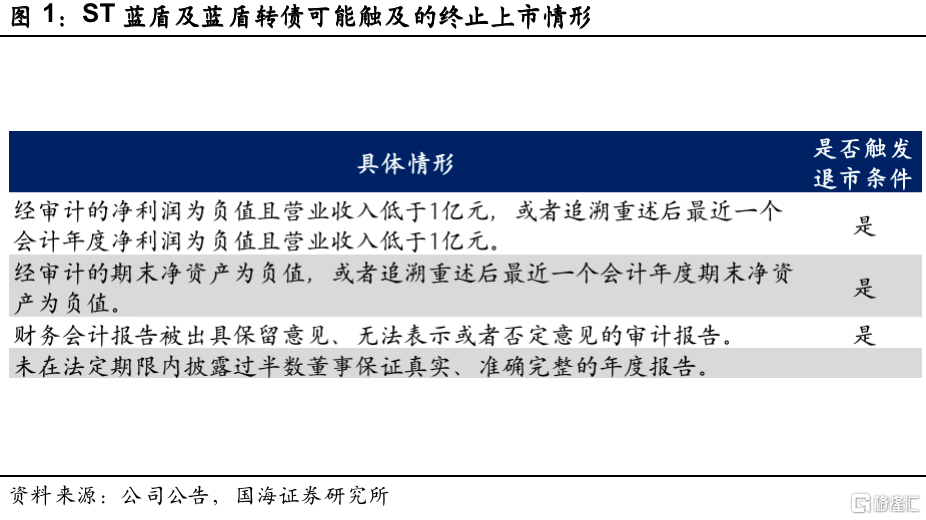

藍盾轉債或成為第一支違約的轉債:根據*ST藍盾2022年年報,全年虧損17.57億元,營業收入9800萬元,會計師事務所發佈了無法表示意見的審計報吿,公司股票已經進入退市整理期,而藍盾轉債大概率由於資不抵債,將成為第一支違約的轉債。

如果藍盾轉債違約,轉債信用體系或遭衝擊:通過對標2020年底發生的鴻達興業違約事件,我們可以推測,如果藍盾轉債確認違約,100元以下的絕對低價券佔比將快速增加,而偏債型和平衡型轉債的價格也將大幅度下跌,股性券則有望避開這一風險事件。

正文

藍盾轉債退市已成定局

1.1

藍盾轉債或將成為第一支違約的轉債

4月26日,*ST藍盾公佈2022年年報,公司股票已確定退市。2022年,公司歸母淨利潤虧損17.57億元,營業收入9800萬元,同時會計師事務所發佈了無法表示意見的審計報吿,公司股票及“藍盾轉債”於4月26日起停牌進入退市整理期,隨後將進入新三板。

藍盾轉債大概率將成為第一支違約的轉債。根據2023年一季報,截止2023年3月31日公司賬面貨幣資金僅為5200萬元,而流動負債達到52.6億元,而藍盾轉債餘額尚有1億元,根據清償順序,藍盾轉債大概率將會違約,成為市場上第一支違約的轉債。

1.2

轉債市場信用風險可參考2020年底的違約事件

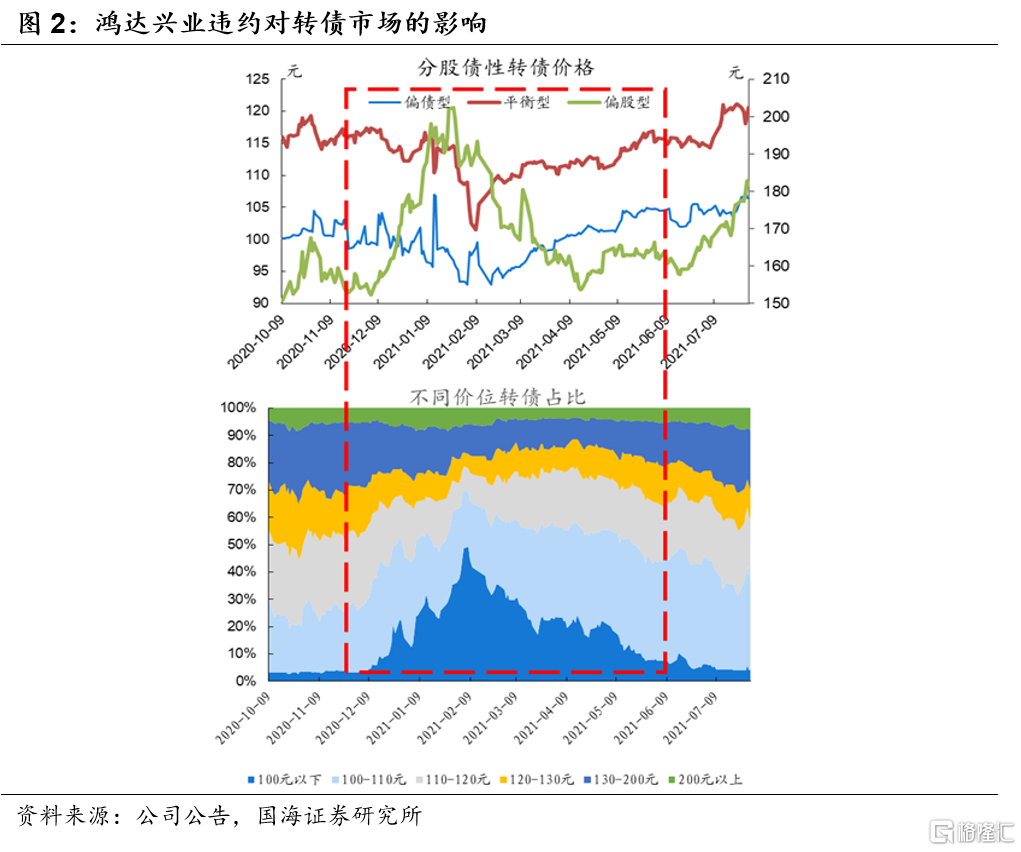

如果藍盾轉債退市,或將引起轉債市場較大規模的信用擔憂。對此,我們可以對標2020年12月鴻達興業超短融違約事件:

2020年12月15日,鴻達興業的控股股東鴻達興業集團發行的“20鴻達興業SCP001”未按時兑付本息,發生實質違約,而當天鴻達轉債跌幅也達到21.9%。轉債發債公司股東自身的違約個案,引發了轉債投資者對於轉債信用風險的擔憂。

在涉及轉債的信用違約影響之下,市場再度對信用風險重新定價:

1)低價轉債佔比迅速上升。尤其是鴻達興業違約後,100元以下的絕對低價轉債數量佔比迅速上升,2020年11月時不足4%,12月開始迅速增加,到2021年2月8日最高點達到50%。隨後直到2021年5月底之後佔比才重新回到10%以下。

2)偏債型和平衡型轉債的價格出現較大幅度下跌,而偏股型轉債價格上升。偏債型轉債的均價在2020年11月下旬後開始下跌,從100元以上跌至2021年2月最低時不足93元;平衡型轉債也有比較明顯的跌幅。而與之相反的偏股型轉債,其價格從2020年11月初的150-160元之間,到2021年1月底一路上升至超過200元。出現這一情況的主要原因是,在信用風險事件擴散之下,偏股型轉債的價格更多與正股相關,因此受到的不利影響較小,同時拋售偏債型轉債的資金也會進入偏股型轉債,以對沖信用風險。

1.3

偏股型轉債或有望避免信用風險

如果藍盾轉債違約,對轉債市場的衝擊大概率將會超過此前的鴻達興業違約事件,投資者對債性券的信用風險擔憂或將進一步蔓延,而股性券可以更好地避免這一風險事件。因此我們認為,在信用風險不斷累積的情況下,偏股型轉債不僅可以避免風險,甚至或許可以從中獲得收益。

風險提示:海外衰退風險;國際地緣政治衝突;疫情反覆風險;轉債強贖風險。

注:本文來自國海證券2023年4月27日發佈的證券研究報吿《轉債或將違約,影響幾何?——可轉債雙週報(2023年第5期)》;報吿分析師:靳毅SAC編號:S0350517100001 範聖哲SAC編號:S0350522080001