本文来自格隆汇专栏:靳毅 作者:靳毅 范圣哲

核心观点

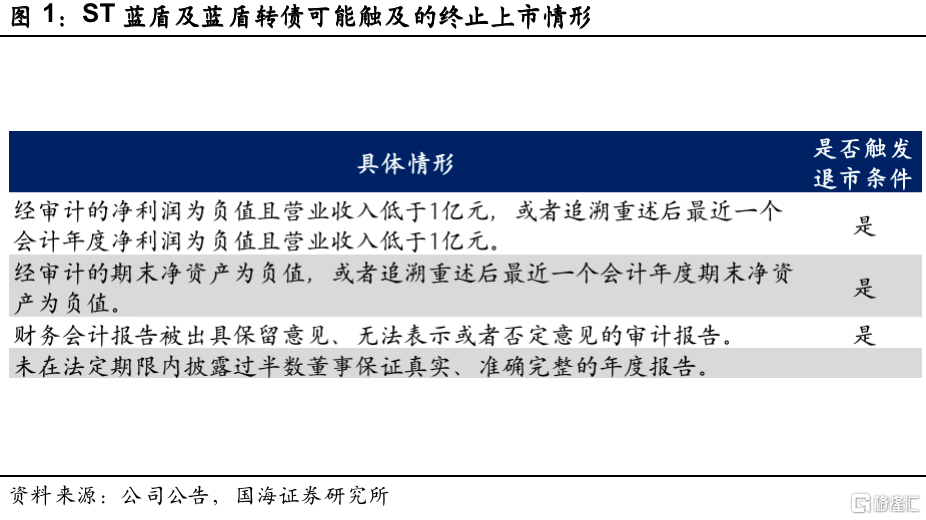

蓝盾转债或成为第一支违约的转债:根据*ST蓝盾2022年年报,全年亏损17.57亿元,营业收入9800万元,会计师事务所发布了无法表示意见的审计报吿,公司股票已经进入退市整理期,而蓝盾转债大概率由于资不抵债,将成为第一支违约的转债。

如果蓝盾转债违约,转债信用体系或遭冲击:通过对标2020年底发生的鸿达兴业违约事件,我们可以推测,如果蓝盾转债确认违约,100元以下的绝对低价券占比将快速增加,而偏债型和平衡型转债的价格也将大幅度下跌,股性券则有望避开这一风险事件。

正文

蓝盾转债退市已成定局

1.1

蓝盾转债或将成为第一支违约的转债

4月26日,*ST蓝盾公布2022年年报,公司股票已确定退市。2022年,公司归母净利润亏损17.57亿元,营业收入9800万元,同时会计师事务所发布了无法表示意见的审计报吿,公司股票及“蓝盾转债”于4月26日起停牌进入退市整理期,随后将进入新三板。

蓝盾转债大概率将成为第一支违约的转债。根据2023年一季报,截止2023年3月31日公司账面货币资金仅为5200万元,而流动负债达到52.6亿元,而蓝盾转债余额尚有1亿元,根据清偿顺序,蓝盾转债大概率将会违约,成为市场上第一支违约的转债。

1.2

转债市场信用风险可参考2020年底的违约事件

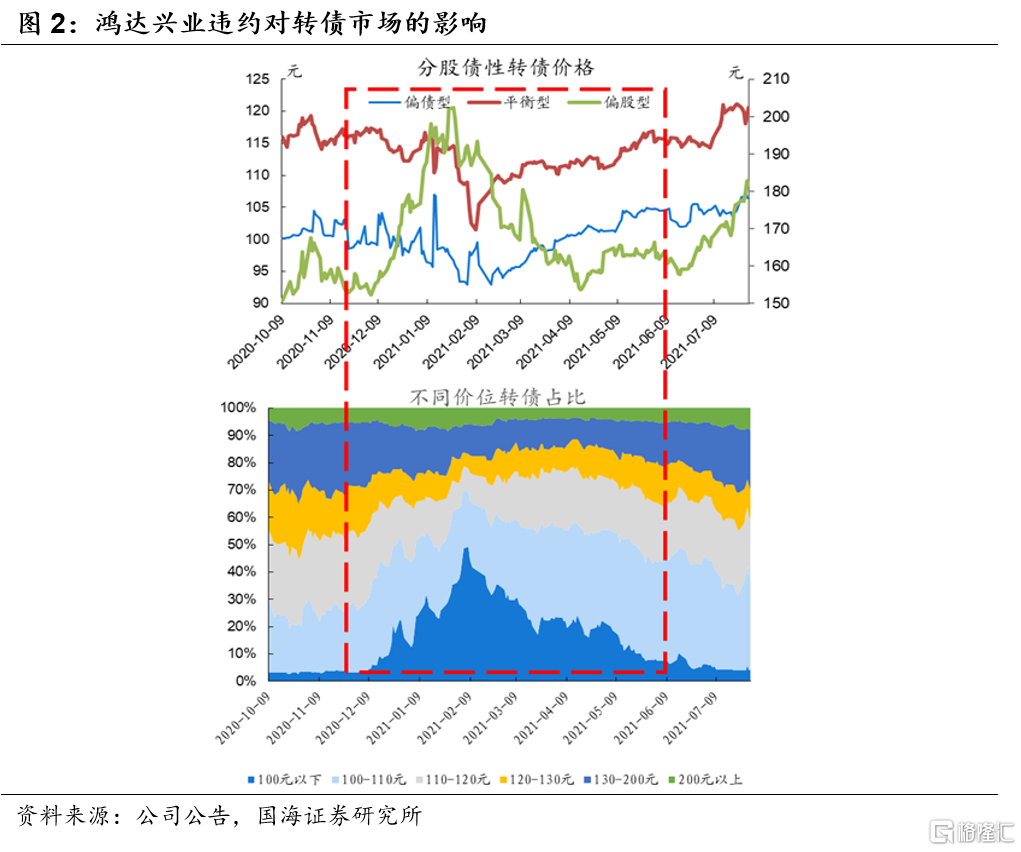

如果蓝盾转债退市,或将引起转债市场较大规模的信用担忧。对此,我们可以对标2020年12月鸿达兴业超短融违约事件:

2020年12月15日,鸿达兴业的控股股东鸿达兴业集团发行的“20鸿达兴业SCP001”未按时兑付本息,发生实质违约,而当天鸿达转债跌幅也达到21.9%。转债发债公司股东自身的违约个案,引发了转债投资者对于转债信用风险的担忧。

在涉及转债的信用违约影响之下,市场再度对信用风险重新定价:

1)低价转债占比迅速上升。尤其是鸿达兴业违约后,100元以下的绝对低价转债数量占比迅速上升,2020年11月时不足4%,12月开始迅速增加,到2021年2月8日最高点达到50%。随后直到2021年5月底之后占比才重新回到10%以下。

2)偏债型和平衡型转债的价格出现较大幅度下跌,而偏股型转债价格上升。偏债型转债的均价在2020年11月下旬后开始下跌,从100元以上跌至2021年2月最低时不足93元;平衡型转债也有比较明显的跌幅。而与之相反的偏股型转债,其价格从2020年11月初的150-160元之间,到2021年1月底一路上升至超过200元。出现这一情况的主要原因是,在信用风险事件扩散之下,偏股型转债的价格更多与正股相关,因此受到的不利影响较小,同时抛售偏债型转债的资金也会进入偏股型转债,以对冲信用风险。

1.3

偏股型转债或有望避免信用风险

如果蓝盾转债违约,对转债市场的冲击大概率将会超过此前的鸿达兴业违约事件,投资者对债性券的信用风险担忧或将进一步蔓延,而股性券可以更好地避免这一风险事件。因此我们认为,在信用风险不断累积的情况下,偏股型转债不仅可以避免风险,甚至或许可以从中获得收益。

风险提示:海外衰退风险;国际地缘政治冲突;疫情反复风险;转债强赎风险。

注:本文来自国海证券2023年4月27日发布的证券研究报吿《转债或将违约,影响几何?——可转债双周报(2023年第5期)》;报吿分析师:靳毅SAC编号:S0350517100001 范圣哲SAC编号:S0350522080001