本文來自格隆匯專欄:管濤;作者:管濤 劉立品

摘 要

3月份,人民幣匯率窄幅震盪,總體偏弱;銀行結售匯出現小幅逆差;證券投資項下跨境資金流動指標表現不一,但今年以來總體趨於改善;跨境人民幣結算佔比上升,但對此要理性看待。

3月份,人民幣時點匯率升值,但均值匯率下跌,匯率指數出現下行。今年以來,人民幣匯率雙向波動態勢明顯,符合我們年初提出的寬幅震盪、略偏強勢的基準情形。

3月份,境內外匯供求再現小幅逆差,跨境出行需求增加帶動服務貿易結售匯逆差反彈,匯率槓桿調節作用總體正常發揮。

3月份,證券投資項下跨境資金流動指標表現不一,股票通項下資金轉為淨流出,債券通項下資金轉為淨流入,不過今年以來總體趨於改善。

3月份,遠期購匯履約佔比和遠期購匯套保比率仍處於低位,顯示前期央行對遠期購匯徵收外匯風險準備金政策的效果持續顯現。

3月份,銀行代客涉外收付款中人民幣佔比首次超過美元,但一季度佔比仍然低於美元,美元在外幣中仍佔九成以上,且跨境人民幣收付佔比主要來自於跨境證券投資。

風險提示:海外金融風險超預期,主要央行貨幣緊縮超預期,國內經濟復甦不如預期

正文

4月21日,國家外匯管理局發佈了2023年3月份外匯收支數據。現結合最新數據對3月份和一季度境內外匯市場運行情況具體分析如下:

3月份人民幣匯率明強實弱,但一季度人民幣匯率雙向波動態勢明顯,符合基準情形

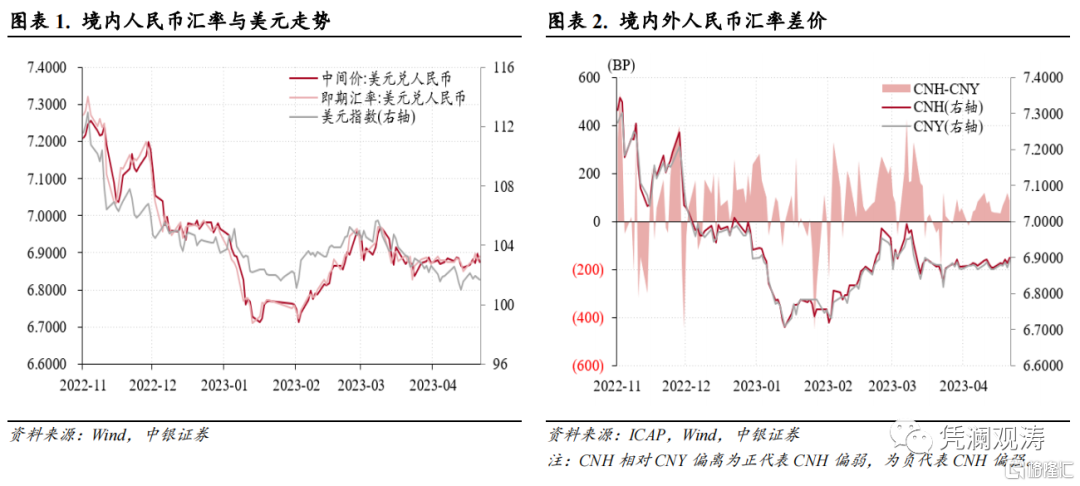

美元指數出現明顯回落。3月初,美元指數經歷小幅震盪,受鮑威爾在國會聽證會上的鷹派發言(表示終端利率可能高於此前預期)影響,美元指數在3月7日出現跳升,3月8日進一步升至105.7,創2022年12月以來新高。此後,在美國銀行業風險事件衝擊下,市場對美聯儲轉向預期加強,美元指數很快回吐了前期升幅,月末降至102.6,累計下跌2.3%(見圖表1)。

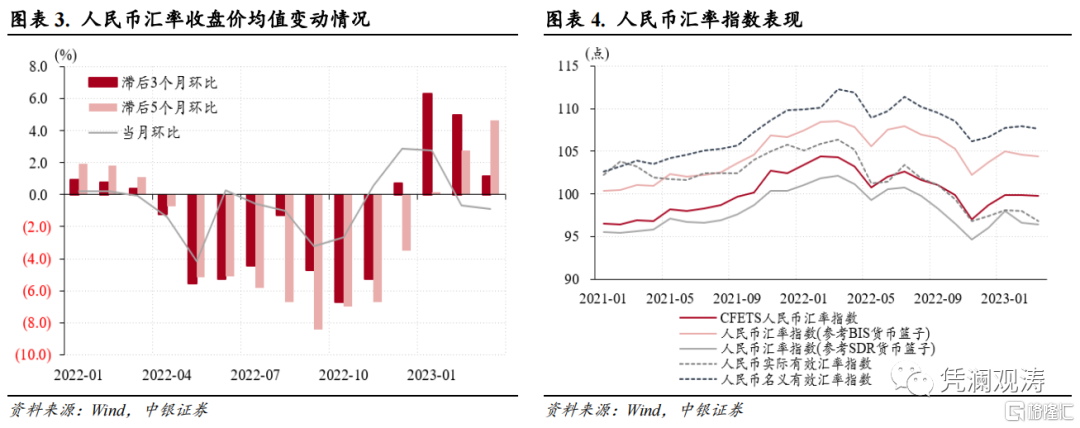

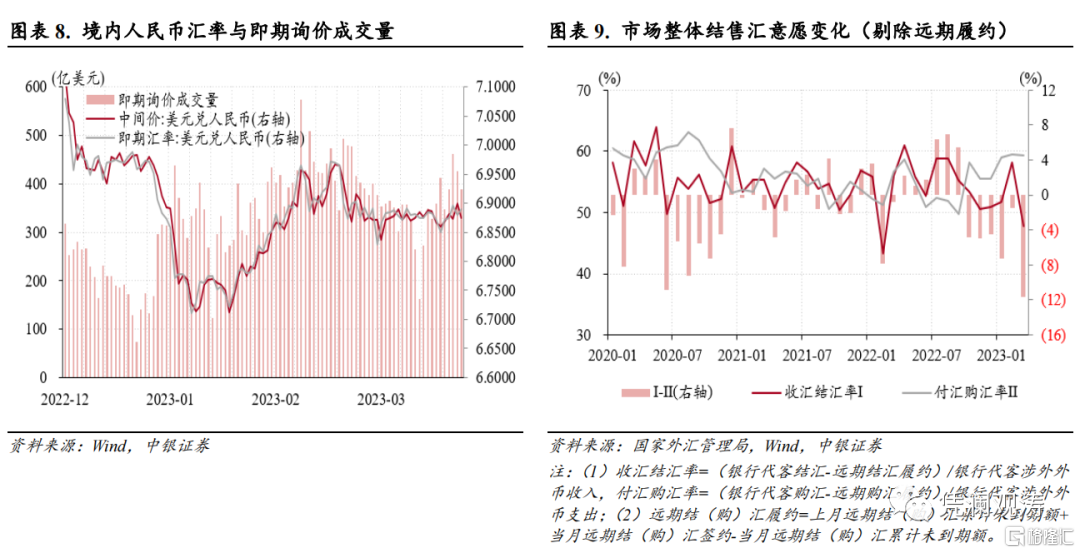

人民幣匯率總體偏弱。3月份,人民幣兑美元匯率先跌後升,但波幅較小,境內銀行間外匯市場下午四點半收盤價最低跌至6.9706,最高升至6.8289比1,最大振幅1417個基點,環比回落42%。月末,境內人民幣匯率中間價和收盤價分別為6.8717和6.8713,全月分別累計升值1.2%和1.0%。同期,離岸人民幣(CNH)與在岸人民幣(CNY)日均差距由上月+123個基點收窄至+78個基點,顯示當月人民幣匯率升值主要由在岸市場驅動(見圖表2)。不過,當月中間價和收盤價均值分別為6.8979和6.8982,較上月分別貶值了1.0%、0.9%(見圖表1)。

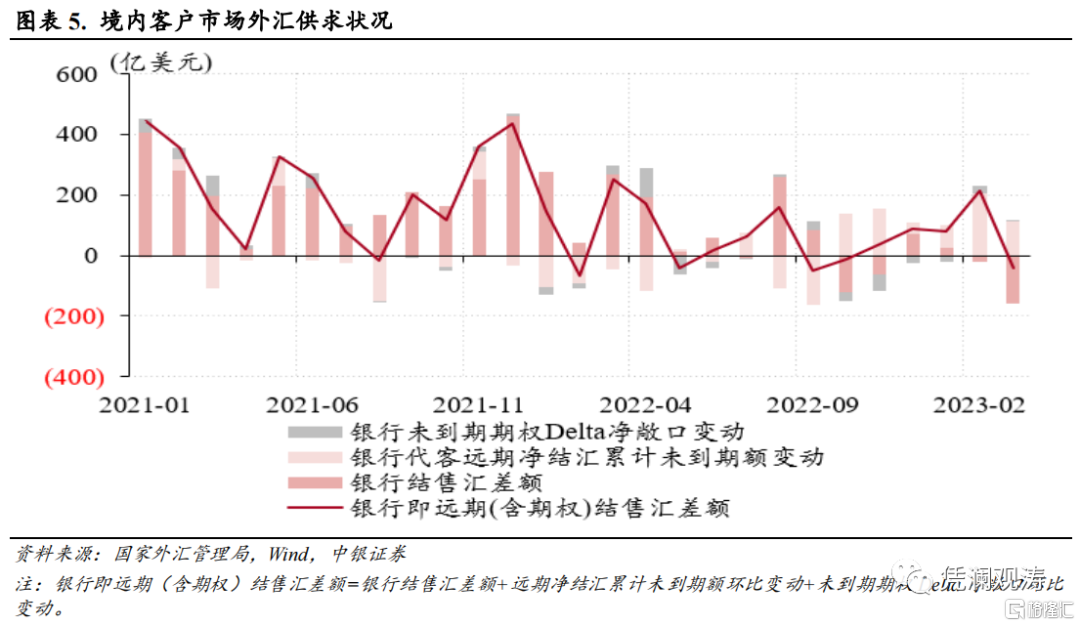

出口企業財務壓力仍在。3月份,人民幣匯率滯後3個月和5個月環比的收盤價均值繼續上升。前者升幅明顯收窄,由上月5.0%降至1.2%;後者升幅連續兩個月擴大,由上月2.8%升至4.6%,為2021年3月以來新高(見圖表3)。

多邊匯率指數出現下行。3月份,在銀行間外匯市場(CFETS)交易的24種貨幣中,人民幣兑10種貨幣升值(兑美元升值1.2%),兑其他14種貨幣貶值(相對於避險貨幣如瑞郎、日元分別貶值1.2%、1.3%,兑英鎊、歐元分別貶值1.5%、1.6%)。當月,CFETS人民幣匯率指數較上月微跌0.03%,參考BIS和SDR貨幣籃子的人民幣匯率指數下跌0.2%;國際清算銀行編制的人民幣名義和實際有效匯率指數分別下跌0.2%和1.3%(見圖表4)。

去年底我們在中銀證券2023年年度策略會上指出,今年人民幣匯率面臨三種情形,其中基準情形是,如期完成“三穩”工作,人民幣匯率或將是寬幅震盪略偏強勢的行情[1]。現在看來,今年一季度人民幣匯率正在演繹基準情形下的行情,即經濟運行整體轉好,但基礎還有待進一步穩固。1月份,人民幣匯率延續了去年底的反彈行情,出現“強預期、弱現實”下的股匯共振,較2022年11月初低點最多反彈了8、9%;2月份之後進入預期兑現期,隨後陸續發佈的經濟數據和政策喜憂參半,人民幣匯率衝高回落,從6.7一度跌至7.0附近,最多回撤了4、5%,此後在6.9附近窄幅震盪。一季度,美元指數累計下跌0.9%,人民幣匯率中間價累計升值1.4%,中間價均值環比上升3.5%,國際清算銀行編制的人民幣名義有效匯率指數上升1.0%,實際有效匯率指數則下跌0.6%(見圖表1、4)。

3月份境內外匯供求再現小幅逆差,匯率槓桿調節作用總體正常發揮

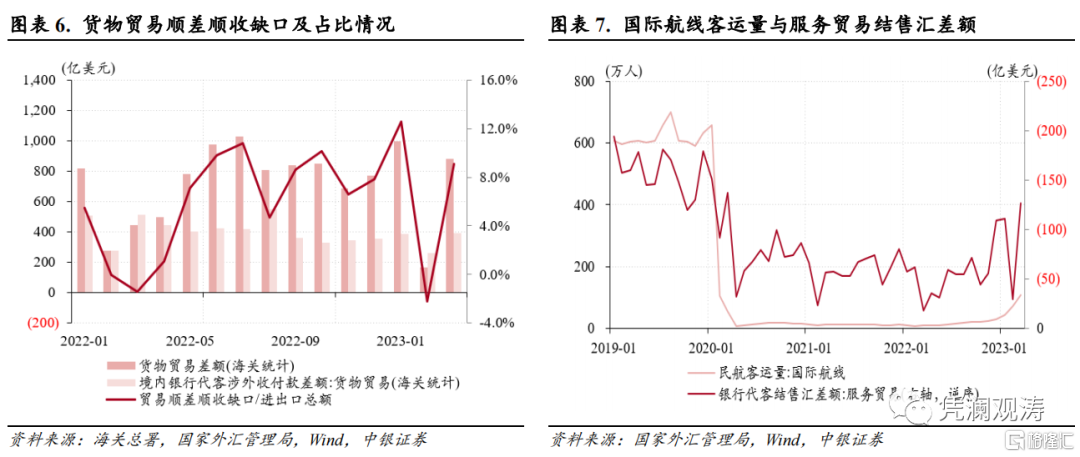

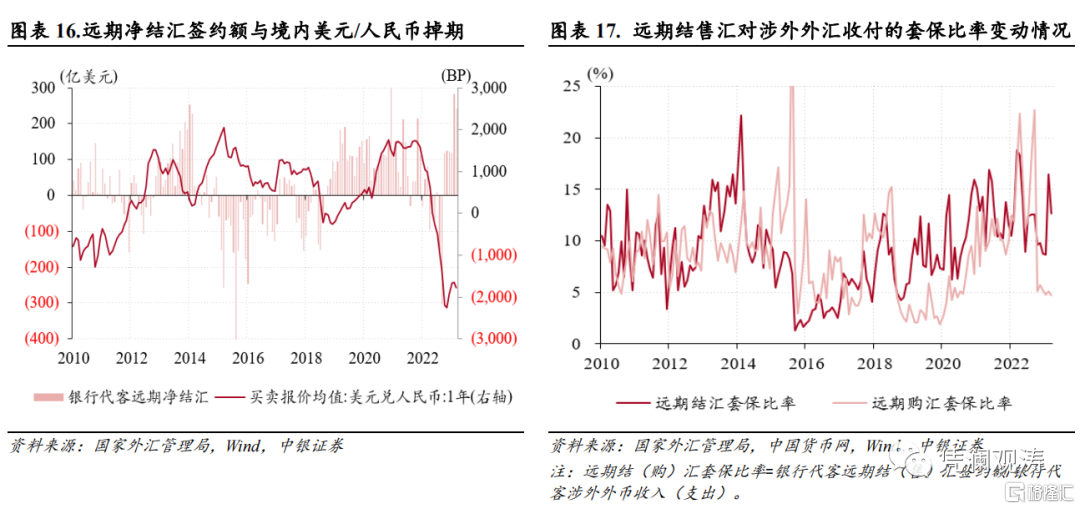

銀行結售匯再次出現小幅逆差。3月份,銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)由上月順差214億美元轉為逆差39億美元,上次逆差出現在2022年10月,為13億美元。其中,銀行即期結售匯繼續保持逆差,由上月19億美元增至159億美元(銀行自身結售匯逆差由35億美元收窄至4億美元;代客結售匯由順差17億美元轉為逆差155億美元);遠期淨結匯累計未到期額繼續增加,環比增幅由上月207億美元收窄至113億美元;未到期期權Delta敞口淨結匯餘額環比增幅由25億美元收窄至6億美元;三者分別貢獻了銀行結售彙總差額降幅的56%、37%、7%。一季度,銀行即遠期(含期權)結售匯順差合計254億美元,同比下降24%但環比增長1.28倍(見圖表5)。

貨物貿易順收順差的負向背離進一步擴大。3月份,可比口徑的貨物貿易順收與順差背離的負缺口為492億美元,與海關進出口總額之比為-9.1%,而上月和上年同期佔比分別為+2.2%、+1.4%,表明資本外流壓力有所上升。一季度,貨物貿易順收順差背離的負缺口累計1012億美元,同比增加321%,順收順差的負缺口與海關進出口總額之比的負值由上年同期的1.6%升至7.0%,但小於上季度的8.2%(見圖表6)。

跨境出行需求增加帶動服務逆差反彈。2022年11月以來,隨着疫情約束逐漸消除,跨境出行人數持續增加,3月份民航國際航線客運量升至109萬人,為2020年2月全球疫情爆發以來最高。因此,3月份服務貿易涉外收付款逆差由上月43億美元升至92億美元,為2020年9月以來新高;結售匯逆差由上月29億美元升至126億美元,為2020年4月以來新高,貢獻了銀行代客結售匯差額降幅的57%。一季度,服務貿易涉外收付逆差193億美元,同比增長67%,其中涉外收入下降14%,支出下降4%;服務貿易結售匯逆差合計267億美元,增長95%,其中結匯增長1%,付匯增長24%(見圖表7)。當季,海關口徑的貨物順差2047億美元,同比增長33%,但由於服務逆差反彈,國際收支口徑的貨物和服務淨出口合計(即外需)對經濟依然為負貢獻1.3%,拖累同期經濟增長0.06個百分點。

市場主體購匯動機強於結匯意願。不同於2月份境內外匯市場價跌量升背後的“結匯潮”現象,3月份人民幣匯率收盤價均值環比下跌,境內銀行間市場即期詢價日均成交量由上月370億美元升至407億美元(見圖表8),不過市場結匯意願環比降幅較大,購匯意願較為穩定,剔除遠期結售匯履約的收匯結匯率與付匯購匯率差額由上月-1.4個百分點擴大至-11.7個百分點。今年一季度各月,市場付匯購匯率持續維持在59%以上,平均為59.3%,較去年前9個月均值高出6.1個百分點,或反映去年9月底央行上調遠期購匯外匯風險準備金率,增加了遠期購匯成本,推升了市場主體即期購匯需求。今年前3個月,遠期購匯履約率平均為13.2%,較去年前9個月均值低了6.6個百分點。不過,2022年11月至2023年3月,收匯結匯率和付匯購匯率均值分別為51.8%、57.8%,與2022年3月至2022年10月(前期人民幣貶值期間)相比,前者下降4.7個百分點,後者上升3.6個百分點,顯示本輪人民幣匯率止跌反彈期間,市場主體結匯意願下降、購匯動機增強,“低買高賣”的匯率槓桿調節作用總體正常發揮(見圖表9)。

3月份證券投資項下跨境資金流動指標表現不一,但今年以來總體趨於改善

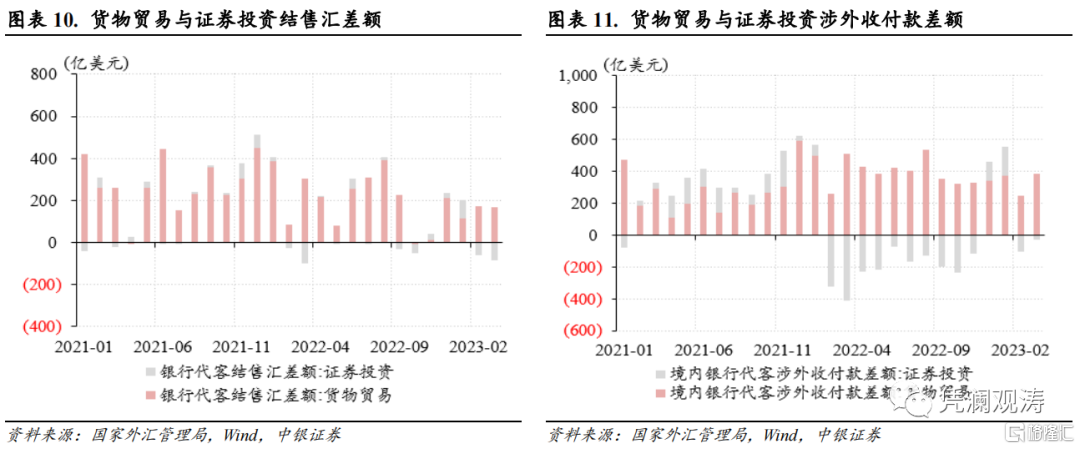

3月份,證券投資項下結售匯逆差小幅增加,由上月61億美元增至84億美元,不過仍然遠小於同期貨物貿易結售匯順差166億美元;證券投資項下涉外收付款逆差明顯收窄,由上月104億美元降至28億美元(見圖表10、11)。

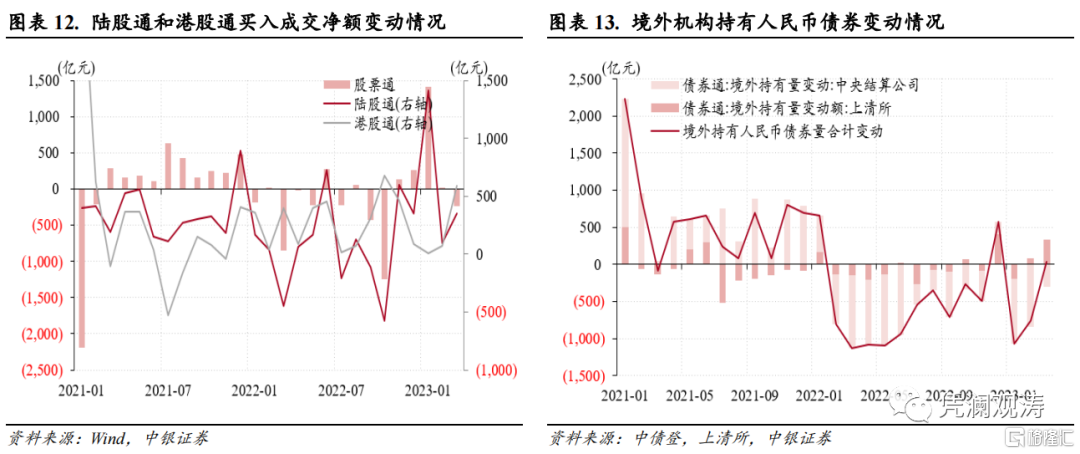

3月份,陸股通項下(北上)累計成交額由上月93億元增加至354億元,略高於2022年12月的成交額,全月23個交易日中有17個交易日為淨流入,但由於港股通項下(南下)資金淨流入規模增幅明顯,由上月74億元增至590億元,創2022年11月以來新高,全月23個交易日中只有1個交易日出現淨流出,因此陸股通與港股通累計淨買入成交額軋差後,股票通項下資金在連續4個月的淨流入之後轉為淨流出236億元(見圖表12)。

3月份,債券通項下跨境資金繼續改善,境外機構由此前兩個月分別減持1065億、763億元人民幣債券轉為增持35億元,是2022年2月以來第二次淨增持,不過規模遠小於2022年12月份的579億元。上清所數據顯示,境外機構淨增持規模由上月81億元增加至336億元,主要貢獻項是同業存單,淨增持規模由82億元增至420億元。中債登數據顯示,境外機構淨減持規模由上月844億元收窄至301億元,其中國債淨減持規模由657億元收窄至278億元,政策性銀行債出現2022年以來首次淨增持,當月淨增持3.4億元(見圖表13)。

今年以來,證券投資項下跨境資金流動形勢總體趨於改善。一季度,證券投資涉外收付款合計順差46億美元,此前四個季度則為持續逆差,同期結售匯差額時正時負但金額總體較小,一季度由上季度順差16億美元轉為逆差57億美元。一季度,股票通項下資金由此前連續兩個季度淨流出轉為淨流入1191億元;債券通項下境外機構合計淨減持人民幣債券1793億元,僅次於2022年二季度的減持規模,但主要是1月份減持規模較大,2、3月份出現明顯改善。

需要指出的是,股票通、債券通數據不能完全反映外資持有人民幣金融資產的變動情況,因為外資還可以通過合格境外投資者(QFII/RQFII)等渠道投資中國市場。如2022年陸股通項下全年淨流入130億美元,而國際收支口徑的證券投資負債方的股權投資淨流入為344億美元。這意味着,不能忽視陸股通之外其他渠道的外資流動情況。

外匯風險準備金政策影響仍在持續,遠期購匯履約和對沖比率處於低位

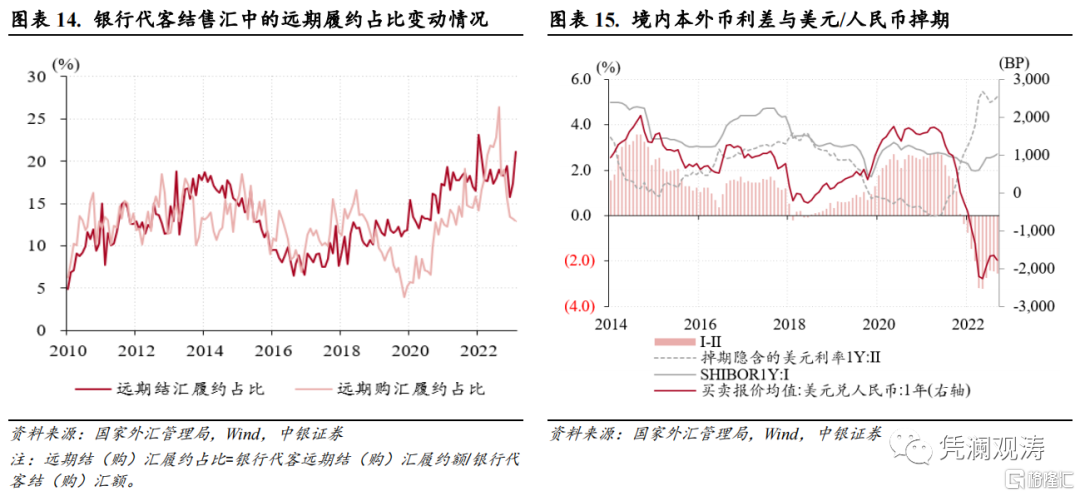

3月份,遠期結匯履約佔比環比上升3.8個百分點至21.2%,創2022年3月以來新高;遠期購匯履約佔比環比微降0.3個百分點至12.9%,已經連續四個月下降且低於遠期結匯履約佔比,顯示此前市場主體仍然以防範人民幣升值風險為主,同時也反映了2022年9月底重啟遠期購匯外匯風險準備金政策的影響(見圖表14)。

3月份,境內本外幣利差倒掛程度、境內美元/人民幣掉期負值環比有所擴大,銀行代客遠期購匯簽約額環比微增2億美元,小於遠期結匯簽約額環比降幅39億美元,因此遠期淨結匯由上月283億美元降至243億美元(見圖表15、16)。當月,遠期購匯對沖比率環比下降0.5個百分點至4.7%,接近2020年初的低位;遠期結匯對沖比率環比下降3.8個百分點至12.6%,但仍處於歷史高位,且顯著高於遠期購匯對沖比率(見圖表17)。

從季度數據來看,2022年二季度以來,遠期結匯履約佔比季度均值連續位於18%附近,遠期結匯套保比率變化也相對較小,今年一季度均值為12.6%;而受遠期購匯外匯風險準備金政策影響,遠期購匯履約佔比、遠期購匯套保比率均出現大幅回落,前者自上年三季度高點23.6%降至今年一季度的13.2%,後者自上年三季度高點17.8%回落至今年一季度的4.8%(見圖表14、17)。

人民幣在跨境收付中佔比上升,但不宜低估匯率波動風險

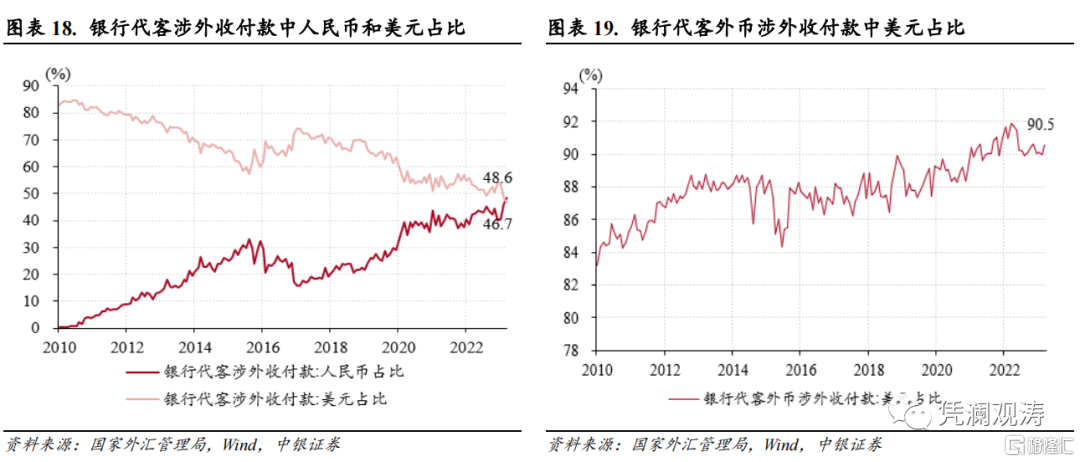

3月份,銀行代客涉外收付款中,人民幣佔比上升至48.6%,佔比首次超越美元(46.7%)。一季度,人民幣在銀行代客涉外收付款中的佔比為45.3%,同比上升了4.8個百分點;美元佔比49.4%,下降5.1個百分點(見圖表18)。特別是貨物貿易項下,同期人民幣跨境收付與外貿進出口之比為22.7%,同比上升了5.8個百分點,也高於去年全年18.8%的水平,反映跨境貿易以人民幣結算的比重進一步上升,有助於更好管理人民幣匯率的風險。但是,我們對此要理性看待。雖然跨境人民幣使用有助於降低貨幣錯配,卻不宜因此低估匯率波動風險[2]。

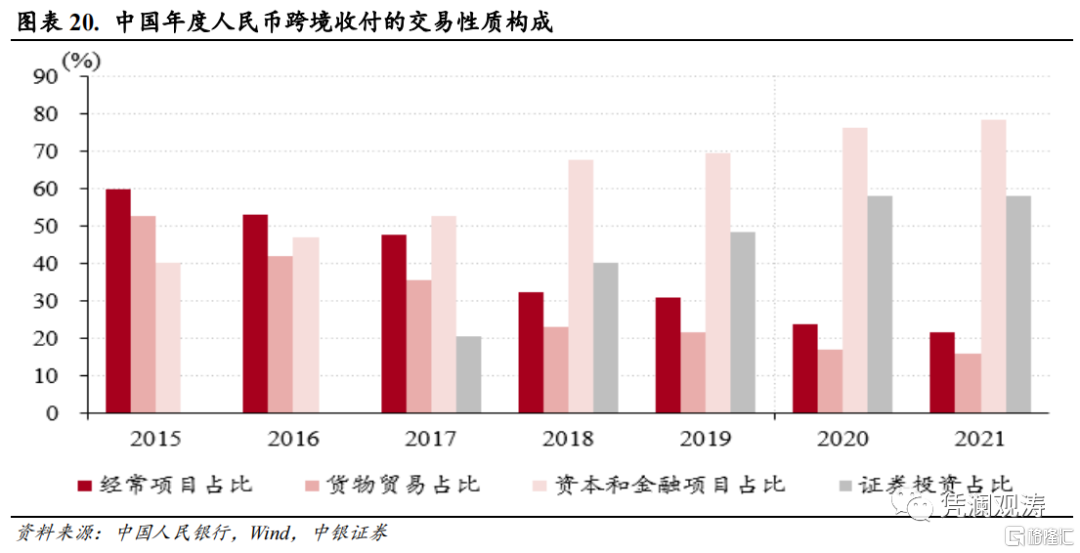

首先,根據人民銀行統計,2021年,人民幣跨境收付中,經常項目佔比較2015年下降38.1個百分點至21.7%,其中貨物貿易佔比下降37.0個百分點至15.8%;資本項目佔比升至78.3%,其中證券投資佔比較2017年上升37.4個百分點至58.0%(見圖表20)。這意味着,近年來我國跨境人民幣結算佔比上升主要來自跨境組合投資,主要反映了我國股票通、債券通、兩地基金互認、RQFII/QDII(境外合格機構投資者/境內機構投資者)等雙向金融開放安排的影響。

其次,人民幣跨境收付不等於人民幣計價。貨物貿易項下,原始合同可能仍是外幣計價。此種情形下,境內主體仍需要承擔人民幣匯率波動的風險。資本項下,人民幣出去之後,如果在境外不能投資人民幣計價的金融資產,則需要在離岸市場兑換成外匯,同樣要承擔匯率波動風險。

再次,即便境外機構直接匯入人民幣,投資境內人民幣金融資產,對於境內主體而言屬於人民幣對外負債,不存在貨幣錯配,但對境外投資者來講,其負債是外幣、資產是人民幣,仍然存在貨幣錯配。如果外部衝擊發生,境外投資者風險偏好下降,並因此減持人民幣資產,相關資金要麼存放在境內,要麼直接以人民幣匯出,後者大概率會在離岸市場購匯,影響人民幣匯率走勢。BIS的研究表明,雖然新興經濟體大力發展本幣債券市場,但外部投資者是以美元或其他發達經濟體的貨幣來評估收益和損失,這些資本在面臨壓力時可能更加反覆無常[3]。

此外,銀行代客外幣涉外收付款中,美元佔比總體趨於上升,目前仍然在90%以上,今年一季度該比例仍高達90.2%,雖然較去年全年下降了0.6個百分點,卻較2015年仍然高出3.4個百分點(見圖表19)。這意味着“8.11”匯改參考一籃子貨幣調節以來,銀行代客跨境外幣收付中,中國企業和居民對美元的集中度是提高而非下降,外幣結算幣種分散化、多元化依然任重道遠。

風險提示:海外金融風險超預期,主要央行貨幣緊縮超預期,國內經濟復甦不如預期。

注:本文為中銀證券2023年4月28日研報《人民幣匯率演繹基準情形,境內外匯供求延續基本平衡——3月外匯市場分析報吿》

報吿分析師:管濤、劉立品