今日上午,中字頭板塊延續近期強勢,截至午間收盤,中鋁國際、中工國際雙雙升停,陝西建工、北方國際升超8%,中材國際、重慶建工、上海港灣等跟升。

ETF方面,南方國企ETF升2.6%,華夏基建50ETF升2.55%,銀華基建ETF升2.4%,國泰基建ETF升近2%、廣發基建50ETF升超2%。

其中包含了較多基建個股的國企資金ETF今日也表現不俗。平安國企共贏ETF升超3%,南方中國國企ETF升近3%。

事實上,基建板塊從上週開始就有開展第二波攻勢的跡象。這一方面與3月強勢的出口數據有關。3月出口同比增長14.8%,大超市場預期的-7.1%。

其中據海關統計,一季度我國與“一帶一路”沿線國家進出口合計3.43萬億元,同比增長16.8%。我國與RCEP其他14個成員國合計進出口3.08萬億元,同比增長7.3%。

值得一提的還有,今年是“一帶一路”倡議提出十週年,年初至今我國已與伊朗、沙特、俄羅斯、法國在內的多國進行外交活動。

3月10日,中沙伊三國發表聯合聲明沙特和伊朗宣佈恢復兩國外交關係,本次沙伊破冰使得“一帶一路”迎來重大突破。

從數據也可得知,一帶一路的交易額對我國的基建公司的業績有正向推動作用。2022年我國企業在“一帶一路”沿線國家新籤合同額8718.4億元人民幣,佔同期我國對外承包工程新籤合同額的51.2%。

市場目前的共識是:“一帶一路”主題持續催化,國內企業海外工程業務有望修復。再結合中國特色估值體系的搭建,央國企有望價值重估。

另一方面,房地產行業逐步復甦,30個大中城市商品房銷售面積過去一週環比有所提升,同比增速亦保持在30%以上,總體維持了較好的景氣度。天風證券認為,消費建材基本面及預期或進入反轉通道。

值得關注的是,基建仍在今年的經濟復甦中佔據重要地位。傳統基建相關行業佔GDP的比重約為10%,基建鏈仍然承載了擴大內需的主要職責。

而且基建增速受資金影響比較大。

2023年政府工作報吿指提出,“擬安排地方政府專項債券3.8萬億元,加快實施‘十四五’重大工程,鼓勵和吸引更多民間資本參與國家重大工程和補短板項目建設”,基建增長預期明確。

根據已披露2023年交通類基建投資數據的省份數據來看,傳統交通基建強省四川、安徽、山東、江蘇、湖北2023年交通固定資產投資計劃值同比增速均為維持在兩位數的增速。其中四川同比增長33%,湖北同比增長25%。

此外,本次上升的基建個股中多數是央企,因此這今日上升還得益於新一輪國有企業改革正在謀劃實施,結合此前相關部門提出的探索建立中國特色估值體系,央企有望迎來基本面和估值共振。

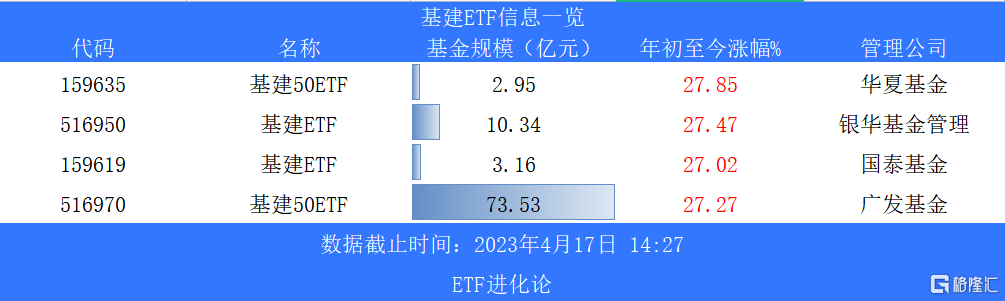

目前市場上有四隻基建相關ETF,其中規模最大的是廣發基金基建50ETF,規模為73.53億元。該基金成立於2021年6月23日,該基金跟蹤中證基建工程指數。

天風證券認為,在央企價值重估與“一帶一路”共振之下,低估值基建央國企藍籌在“β”(政策催化)和“α”(訂單持續改善)的共同催化下,仍應該重點關注相關投資機會。