本文來自格隆匯專欄:中金研究,作者:陳健恒 李雪 等

年初以來市場對於通脹形勢的看法出現了較大的逆轉。今年年初,隨着疫情的影響逐漸消退,經濟活動開始修復,市場普遍認為今年消費會迎來爆發式的增長,疊加海外通脹處於高位,市場對於今年國內通脹抬頭的擔憂情緒較為濃烈。然而,實際的情況是,國內通脹並未出現大幅上行的壓力,反而邊際走低,今年2月我國CPI同比已經降至1%,而PPI同比更是-1.4%的低位,從3月來看甚至通脹數據還有進一步走低的可能,基於此,市場對於國內通脹預期也發生了明顯變化。那麼,通脹預期扭轉背後的根本原因是什麼?未來應該如何應對?對債券市場有什麼啟示含義?為此,我們希望通過十個圖表和文字來進行分析。

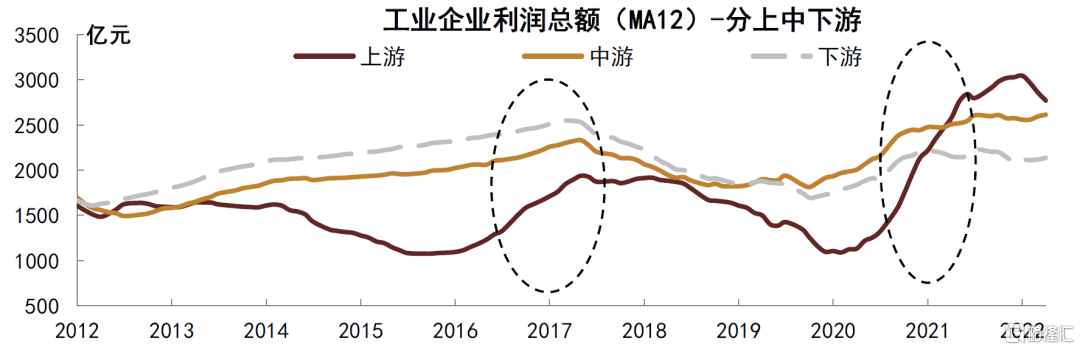

首先,我們認為通脹走低和通脹預期扭轉源於上下游經濟結構的分化,政策更多作用於基建刺激,有利於上游行業的提振,但對於需求端,尤其是消費需求的刺激效果不夠明顯。從上下游的利潤拆分來看,可以看到歷史也出現過上下游的利潤分化。但以往一般是上游利潤出現下滑。比如2014-2016年產能過剩階段,上游行業利潤普遍下滑嚴重。為了緩解經濟壓力和化解上游行業的債務風險,政府採取了供給側改革的措施,一方面清除過剩產能,另一方面通過地產和基建來增加上游需求,很快逆轉了上游行業的供需關係,上游利潤在2017年得到快速逆轉。類似的情況發生在2020年疫情期間,當時國際油價快速下滑,導致整體上游行業利潤再度擠壓。為了緩解上游行業壓力和提振經濟,2020年當時放鬆地產,並通過基建刺激提振上游,疊加2021年雙碳政策一定程度上抑制了煤炭等行業的產能產量,上游行業利潤再度直線回升。換言之,如果經濟的問題出現在上游行業,那麼過去政府有較為成熟的應對方案,通過削減產能,並通過地產+基建刺激的模式可以快速解決問題。不過,2022年以來,經濟的問題更多的是集中在中下游行業。尤其是因為疫情和地產困局導致消費需求疲弱,與終端消費需求相關的行業受到較大的擠壓。因此,局面與過往上游行業的困境並不相同,刺激的邏輯和方式也有所不同。此外,去年以來,刺激經濟的手段主要在於放鬆地產和刺激基建,尤其是基建刺激力度較大,經濟的回升也更多體現在基建投資上。基建投資可以刺激上游,但對於中下游的刺激和提振效果是有限的。在地產回升強度一般的情況下,依靠基建刺激難以提振終端消費需求,也就難以迅速緩解下游行業的壓力。

圖表1:工業企業利潤上中下游拆分

資料來源:CEIC,中金公司研究部

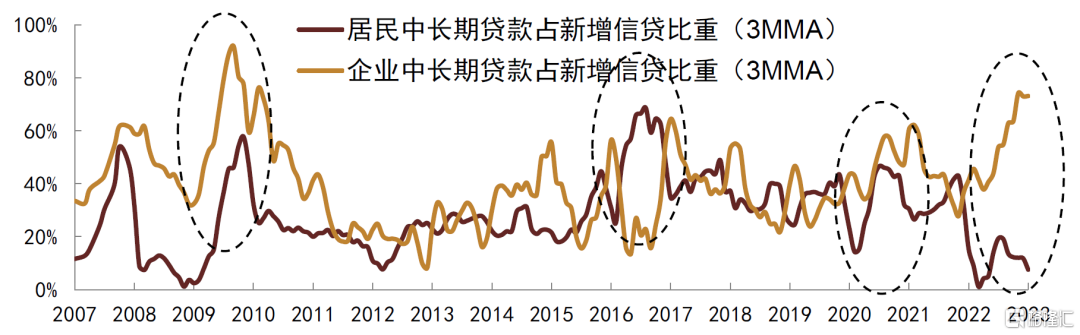

從貸款融資結構來看,也可以看到主要融資需求來自於城投平台,而城投平台對經濟而言提供的是供給(基礎設施和產業園區都可以看作是服務配套,是供給端)而不是需求,跟需求有關的居民貸款的比例則是一路走低。而歷史上的經濟刺激,至少居民中長期貸款佔比也會提升,但這次則沒有。這也意味着,從經濟結構的邏輯來看,刺激集中在上游,但對下游而言,刺激力度不夠。

圖表2:居民和企業中長期貸款佔比

資料來源:Wind,中金公司研究部

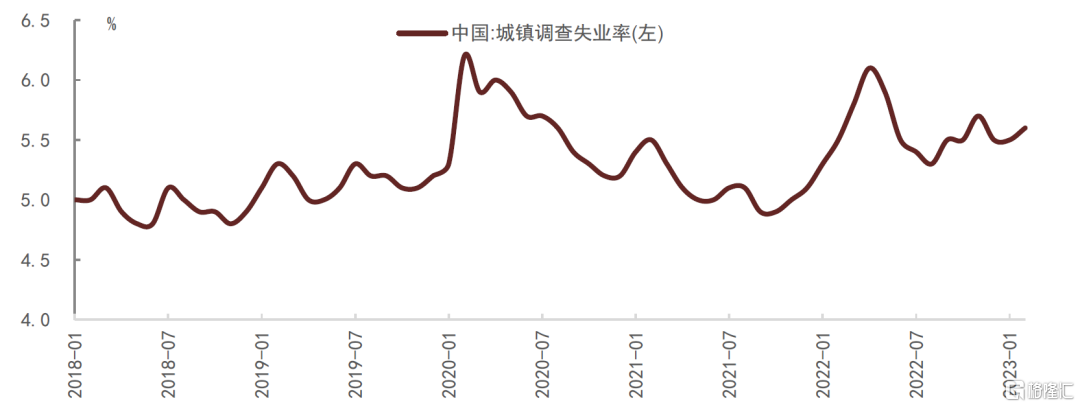

其次,回到居民部門內部,就業、收入和儲蓄意願等因素仍制約消費需求,導致目前的消費分化現象,從而會壓制通脹。刺激政策集中在城投和基建領域,但在居民收入和消費刺激端,政策力度仍不算大。從居民部門內部來看,目前就業情況、收入水平、儲蓄意願等因素仍制約着居民的消費需求。比如,從1-2月份統計局發佈的失業率數據來看,城鎮失業率和年輕人口失業率都有所回升。

圖表3:中國城鎮調查失業率仍偏高

資料來源:Wind,中金公司研究部

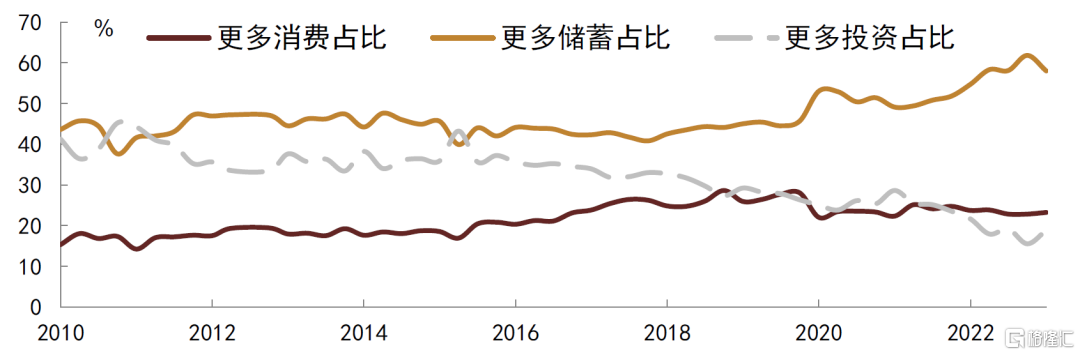

從央行一季度調查問卷來看,居民雖然收入和消費信心有一定的回升,但總體看仍處於偏弱水平。而居民目前的儲蓄意願雖然比去年高峯略有回落,但依然是歷史高位。而居民的消費意願則提升不明顯。這也一定程度上解釋了為何一季度存款依然激增,以及整體消費需求不強。

圖表4:居民儲蓄意願依然非常高,消費意願回升不明顯(央行季度調查問卷)

資料來源:Wind,中金公司研究部

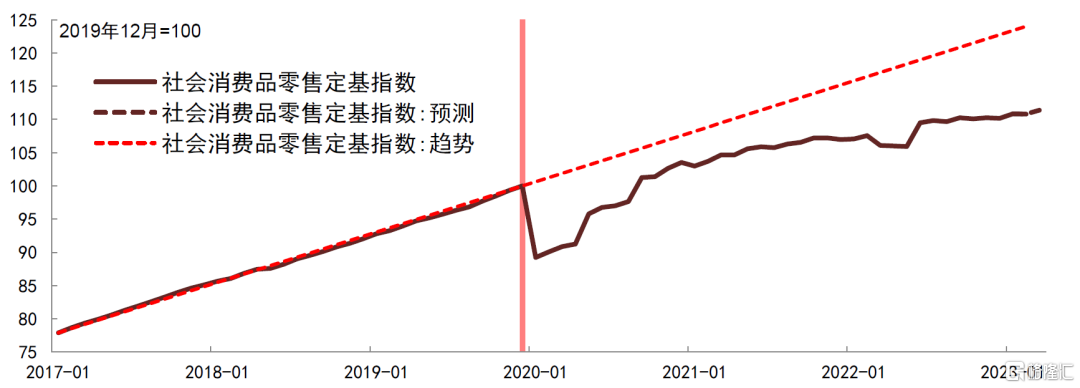

再者,居民整體消費意願受抑制以及消費分化會導致消費品價格受到抑制,從而壓低通脹水平。在上述的影響因素下,目前整體消費意願和動能雖然比去年有所改善,但總體而言處於偏弱水平。如果觀察社會消費品零售的定基指數走勢,可以清晰的看到目前消費水平是低於疫情前的趨勢線增長的。而防疫優化後的消費復甦,也呈現結構性的分化。總體而言是線下服務業消費恢復的比較好,必選消費品次之,而耐用可選消費品最弱。線下服務業,比如旅遊、交通、餐飲、娛樂等可以認為是被壓抑需求的重新釋放,但耐用消費品才是衡量消費能力和消費意願更好的體現,如果耐用消費品需求偏弱,那麼一定程度上反映了消費信心和需求並未完全恢復。

圖表5:消費水平仍低於疫情前的趨勢線

資料來源:Wind,中金公司研究部

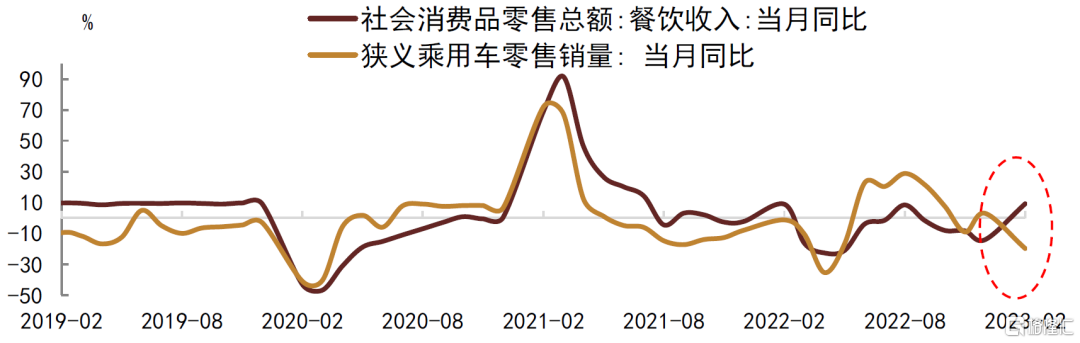

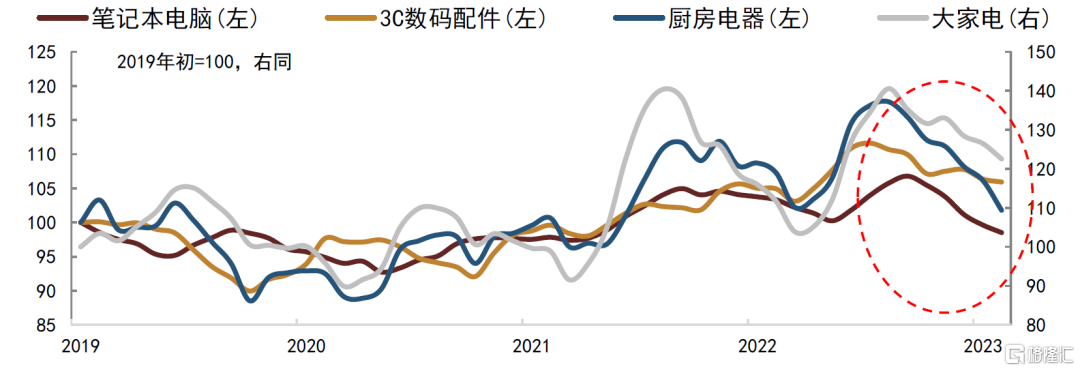

如果沒有看到直接發錢或者發放消費券,那麼目前刺激消費的邏輯主要集中在降價促銷。比如3月份不少車企降價促銷。而很多數碼產品和家電等耐用品也加入了降價促銷的行列,希望通過降低價格來提升購買意願。此外,在日常生活方面也存在若干例證,比如咖啡行業,門店拓展數量從星巴克向一些價格更加便宜的中低端品牌蔓延。不少高端的食品和餐飲品牌,也推出了價格更加優惠的中低端產品系列。其實背後都是為了迎合消費能力和意願的下降。但如此一來,如果是通過降價促銷的方式來提振銷量,那麼就會導致價格下行壓力,從而抑制通脹水平。

圖表6:消費呈現結構分化,線下服務業恢復較強,但耐用品較弱

資料來源:Wind,中金公司研究部;注:數據截至2023年2月,其中將歷年1-2月乘用車零售銷量數據合併計算同比

圖表7:耐用品線上銷售均價走低(4MMA)

資料來源:Wind,中金公司研究部;注:數據截至2023年2月

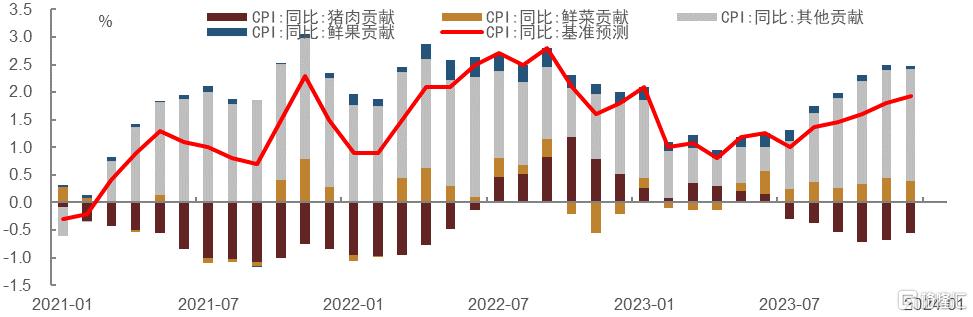

從我們目前的測算來看,未來幾個月CPI可能依然維持在1%附近的低位。如果通脹較弱,那麼可能與此前市場擔憂的通脹局面會有所背離。這也是通脹預期發生扭轉的重要原因。

圖表8:預計年內CPI低位運行

資料來源:CEIC,中金公司研究部

最後,存款利率偏高導致貨幣流通速度偏低,也是抑制消費和金融市場的重要因素,需要引導存款利率下行。去年在經濟下行壓力偏大,而“資產荒”較為突出的情況下,存款的大幅增長成為市場較為關注的現象,而從今年1-2月金融數據來看,存款仍維持高增,並未明顯釋放為消費或者對其他金融資產的投資,M2同比增速已升至12.9%高位,1-2月居民和企業合計新增存款6.99萬億元,遠超季節性。可以看到,年初市場期待的“超額存款”釋放為消費或者對其他金融資產的投資的現象目前並不明顯,居民消費不旺,而其他資產回報率仍偏低,存款利率相對剛性的情況下,存款的性價比超過了通貨膨脹率以及其他資產收益率,因此居民更願意去存錢而不是用於消費或者投資。因此我們看到,年初以來居民存款和非銀存款增長的速度依然呈現較大的反差,居民存款增長偏多,而非銀存款增長偏慢。所以如果存款利率不降下來,資金還是較難在實體中流動起來,經濟的活性還是很難明顯改善。

圖表9:今年存款依然激增,顯示貨幣流通速度偏低

資料來源:Wind,中金公司研究部

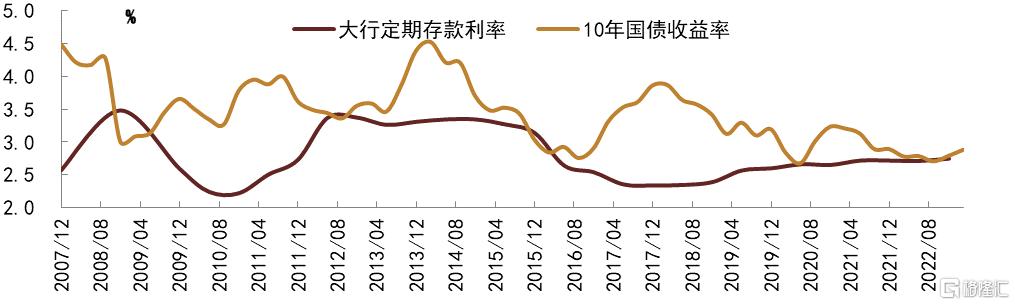

綜上所述,我們認為,如果要提振消費,避免進入通縮局面,可能要轉變刺激經濟思路,財政支出可能要更集中於提振居民就業和收入,以及補助消費。在信貸投放端,可能要進一步降低貸款利率,尤其是降低居民存量房貸和消費貸利率,從而釋放居民資金用於消費和投資。而相對應的,也要降低存款利率,從而避免存款的實際利率過高,導致居民和企業只是選擇存款。如果存款利率可以有較明顯的下調,相信對於盤活存量存款資金會有較大的作用,從而有利於刺激消費和提振金融資產的信心。如果未來能看到貸款利率和存款利率的進一步下調,那麼對於債券而言,收益率水平也應該是走低的方向。總體而言,在通脹偏弱的格局下,債券收益率上升的風險比較低,反而是如果倉位或者久期偏低,容易出現踏空風險。建議投資者可以在二季度積極增加配置和延長債券組合久期。

圖表10:如果存款利率下降,則債券收益率的下行空間也將打開

資料來源:Wind,中金公司研究部

風險

經濟增長不及預期

注:本文摘自中金公司2023年4月8日已經發布的《如何看待通脹預期的變化、應對及債市影響?——十圖看債市》,報吿分析師:

陳健恒 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref: BBM220

李 雪 分析員,SAC執業證書編號:S0080519050002

薛豐昀 聯繫人,SAC執業證書編號:S0080122090046

耿安琪 聯繫人,SAC執業證書編號:S0080121070209

范陽陽 分析員,SAC執業證書編號:S0080521070009

張昕煜 聯繫人,SAC執業證書編號:S0080121120116